遺族年金とは | 金額はいくら?受給条件やいつまでもらえるかも解説

Tweet国民年金や厚生年金に加入していた方(被保険者)が亡くなった時に遺族に支給される遺族年金。この遺族年金には、もともと加入していた年金によって「遺族基礎年金」と「遺族厚生年金」の2種類があり、受給要件や期間が異なります。この記事ではそれぞれの遺族年金について詳しく見ていきましょう。

目次

遺族年金とは?

遺族年金は、国民年金または厚生年金の被保険者(被保険者であった人)が亡くなった時に、被保険者の配偶者や子など、被保険者によって生計を維持されていた遺族に支給される年金です。遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があり、被保険者の年金の納付状況などによって、どちらか一方または両方の年金が支給されます。

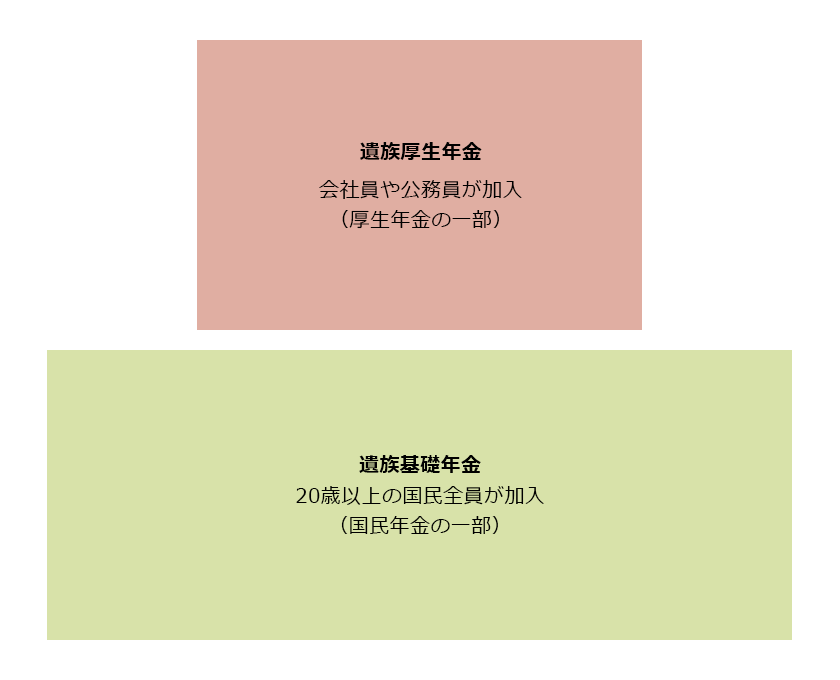

遺族年金は老齢基礎年金と同じように、2階建ての仕組みになっています。

2階建ての1階部分が「遺族基礎年金」です。20歳以上の国民全員が加入している国民年金の一部です。2階部分は「遺族厚生年金」で、会社員や公務員が加入している厚生年金部分です。

1階部分の「遺族基礎年金」は、18歳に到達する年度の末日(3月31日)まで(障害年金1級、あるいは2級を受給している場合は20歳未満)の子がいる場合に、配偶者または子に支給されます。2階部分は、亡くなった方が厚生年金に加入していた場合に支給されます。

生計維持関係とは?

遺族年金を説明する際、「生計維持」や「生計維持関係」という用語がよく登場します。

生計維持とは、亡くなった被保険者と「生活(家計)を同一」にしていて、かつ本人の収入が一定以下の状態のことです。

また、生計維持の状態にある被保険者と配偶者または子との関係を指して、生計維持関係といいます。

生計を同一にしているとは、一番わかりやすい例でいえば一緒に住んでいる人のことです。

事情があって、「一緒に住んでいるものの世帯を分けているケース」「住民票の住所は異なるが、一緒に住んでいるケース」でも、生活費や療養費などの援助があれば生計維持は認められます。

その際は次のような書類が必要です。

- それぞれの住民票

- 生活同一関係に関する申立書

生活同一関係に関する申立書とは、一緒に住んでいることを申し立てる書類です。指定の様式があり、近くの年金事務所や市区役所、インターネットなどで取得できます。

また、別の家に暮らしていても、「生活費や療養費などの援助がある」「健康保険の扶養に入っている」「定期的に連絡や訪問がある」など、一定の条件を満たせば問題ありません。

収入の制限は前年の収入が850万円未満、もしくは所得が655.5万円未満であることです。今はこの金額を超えていても、定年などによって近いうちに収入か所得が下回る見込みであれば、生計維持と認められます。

子がいる人向けの「遺族基礎年金」

遺族基礎年金は、国民年金の被保険者であった人が受給条件を満たしている場合、子のいる配偶者または子が受け取ることができる年金です。

受給条件や対象者、受給期間を細かく見ていきましょう。

遺族基礎年金が支給される要件

遺族基礎年金を受給するためには、亡くなった人が「被保険者等要件」と「保険料納付要件」を満たしており、遺族も要件を満たす必要があります。

亡くなった人の被保険者等要件

死亡日において、亡くなった人が次のいずれかに該当する時に、支給対象となるご遺族がいれば遺族基礎年金が支給されます。

①国民年金の被保険者であること。

②国民年金の被保険者であった人で、死亡当時日本国内に住民登録があり60歳以上65歳未満であること。

③老齢基礎年金の受給資格期間が25年以上あること。

④老齢基礎年金を25年以上の受給資格期間で受給していた人であること。

亡くなった人の保険料納付要件

亡くなった人が前述した被保険者等要件の①または②に該当する場合、死亡日の前日において以下の保険料納付要件のいずれかを満たす必要があります。

- 死亡日が含まれる月の前々月までの被保険者期間に、国民年金の保険料納付済期間および免除期間、厚生年金保険の被保険者期間、共済組合の組合員期間の合計が3分の2以上あること。

- 死亡日が2026年3月末日までの時は、亡くなった方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未払いがないこと。

遺族基礎年金の対象者

遺族基礎年金を受け取れるのは、子がいる配偶者と子です。

子とは次の者に限ります。

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害年金の障害等級1級または2級の子

また、前述したように被保険者によって生計を維持されていた子になるので、未婚であることが条件となります。

遺族基礎年金の計算式と受給額

遺族基礎年金の受給額は、子の人数によっても異なります。

2024年度(令和6年4月分以降)の遺族基礎年金の受給額は、以下の表の通りです。

| 昭和31年4月2日以後生まれの場合 | 816,000円 + 子の加算額 |

|---|---|

| 昭和31年4月1日以前生まれの場合 | 813,700円 + 子の加算額 |

これに加え、子が2人までは1人あたり234,800円、3人目以降は一人あたり78,300円が加算されます。

※受給額は毎年改定されます。

遺族基礎年金の計算式

――――――――――――――――――――――――――――

816,000円(813,700円)+子の人数加算

――――――――――――――――――――――――――――

| 遺族の家族構成 | 遺族基礎年金の年間支給額 |

|---|---|

| 配偶者のみ | なし |

| 配偶者と子1人 | 1,050,800円(1,048,500円) |

| 配偶者と子2人 | 1,285,600円(1,283,300円) |

| 配偶者と子3人 | 1,363,900円(1,361,600円) |

出典:日本年金機構ホームページ「遺族基礎年金(受給要件・支給開始時期・計算方法)」

遺族年金の受給額は毎年改定されるので、必要になった時に改めて確認してみましょう。日本年金機構のホームページで確認することができます。

遺族基礎年金の受給期間

遺族基礎年金の受給期間は、子が18歳に到達する年度末までです。つまり、高校3年生の3月末までということになります。(障害等級2級以上の子の場合は、20歳を超えるまでになります。)

子がいなくても受給できる「遺族厚生年金」

遺族厚生年金は、会社員や公務員などが加入している厚生年金の保険料を支払っていた人が対象となります。亡くなった人が受給要件を満たしていれば、子がいなくても支給されます。こちらも細かく見ていきましょう。

遺族厚生年金が支給される要件

遺族厚生年金を受給するには、亡くなった人が以下の5項目のうちいずれかを満たしている必要があります。

亡くなった人の被保険者等要件

- 厚生年金に加入していること

- 厚生年金の加入中に初診日のある傷病が原因で被保険者の資格を喪失した後、その初診日から5年以内に死亡した

- 1級または2級の障害厚生年金を受給している

- 老齢厚生年金を受給している

- 老齢厚生年金の受給資格期間を満たしている

上記①から③は短期要件、④から⑤は長期要件と呼ばれています

亡くなった人の保険料納付要件

- 亡くなった人の保険料納付期間が国民年金加入期間の3分の2以上であること

- 死亡日に故人が65歳未満の場合は、死亡日の2カ月前までの1年間に保険料の滞納がないこと

遺族厚生年金の対象者

遺族厚生年金の対象者は、被保険者によって生計を維持されていた配偶者、子、父母、祖父母、孫です。その中でも優先順位が定められています。

優先順位の高い順

- 配偶者または子(遺族基礎年金の子と同じ意味合い)

- 父母

- 孫(子と同じ制限がある)

- 祖父母

このうち①配偶者または子は、遺族基礎年金と遺族厚生年金の両方を受給することができます。ただし、受給する配偶者が30歳未満の妻であれば5年間しか受給できず、55歳未満の夫にはそもそも受給権がありません。

遺族厚生年金の計算式と受給額

遺族厚生年金の受給額は、老齢厚生年金の3/4の金額となります。

報酬比例部分の年金額は次の(1)の式によって計算されます。ただし、(1)よりも(2)の式で計算した金額が上回る場合には、そちらが年金支給額となります。

(1)報酬比例部分の年金額(本来水準)

{[平均標準報酬月額 ※1 ×7.125/1,000×平成15年3月までの加入月数]+[平均標準報酬額 ※2 ×5.481/1,000×平成15年4月以降の加入月数]} ×3/4

(2)報酬比例部分の年金額(従前額保障 ※3)

{[平均標準報酬月額×7.5/1,000×平成15年3月までの被保険者期間の月数]+[平均標準報酬額×5.769/1,000×平成15年4月以後の被保険者期間の月数]}×1.000×3/4

※1…平均標準報酬月額:平成15年3月までの被保険者期間の計算の基礎となる各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額のこと

※2…平均標準報酬額:平成15年4月以後の被保険者期間の計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額(賞与を含めた平均月収)のこと

※3…従前額保障:平成6年の水準で標準報酬を再評価し、年金額を計算したもの

出典:日本年金機構ホームページ「遺族厚生年金(受給要件・支給開始時期・計算方法)」

受給額の算出にはとても複雑な計算が必要となりますので、正確に把握されたい場合は年金事務所へご確認ください。目安となる金額は以下の通りですので、参考までにご覧ください。

| 平均標準報酬額 | 概算支給額(年額) |

|---|---|

| 20万円 | 約25万円 |

| 30万円 | 約37万円 |

| 40万円 | 約49万円 |

| 50万円 | 約61万円 |

| 60万円 | 約74万円 |

※(1)本来水準の式において、すべて平均標準報酬額とし被保険者期間を300月(25年)として計算した場合

遺族厚生年金の受給期間

遺族厚生年金の支給開始時期は、「年金加入者が死亡した日の翌月から」です。

受給期間は、対象者の年齢や子どもの有無など条件によって異なります。

妻

夫が亡くなったときに子がいる場合、もしくは30歳以上の場合は「亡くなった翌月から一生涯」受給できます。一方、夫が亡くなったときに子がいない場合並びに30歳未満の場合は「亡くなった翌月から5年間」となっています。

子、孫

子、孫の場合は前述した子としての条件を満たす者で、受給期間は「亡くなった翌月から18歳の年度末まで(障害等級1級・2級の場合は20歳まで)」となります。

夫、父母、祖父母

被保険者が亡くなった時点で55歳以上の場合に限り、60歳から一生涯受給できます。ただし、遺族基礎年金を受給中の子がいる夫の場合は60歳未満でも受給できます。

遺族年金には税金がかかる?

遺族年金は、遺族基礎年金と遺族厚生年金ともに非課税です。所得税、復興特別所得税、住民税、相続税など、税金はかかりません。そのため確定申告は不要です。

ただし一定額以上の老齢年金や企業独自の年金制度(確定給付企業年金)、個人年金保険契約に基づく年金などについては、所得税や住民税、相続税の対象となる場合がありますので注意しましょう。

参考:国税庁『No.4123 相続税等の課税対象になる年金受給権』

離婚したらどうなる?

離婚している元夫・妻が亡くなった場合は、どうなるのでしょうか。

離婚している夫や妻が亡くなり、その元夫や妻が受給条件を満たしている場合、遺族基礎年金も遺族厚生年金も、支給されるケースとされないケースがあります。

遺族基礎年金は基本的には離婚した妻は受け取れません。ただし、離婚したとしても子との親子関係はなくならないため、子は遺族基礎年金の支給対象になる可能性があります。

遺族厚生年金は、生計維持関係にあるかどうかがポイントです。養育費などが支払われている場合など、受給資格が認められる可能性があります。いずれの場合も詳細は年金事務所へ問い合わせましょう。

おわりに:社会保障である「遺族年金」を今後の生活に役立てましょう

夫婦は二人で暮らしていくことを想定してライフプランを組み立てている場合が多いと思います。いずれかが亡くなってしまうと、同じ水準の生活を送っていくことが難しくなることもありえるでしょう。そんな時に支えとなってくれるのが遺族年金です。遺族年金は、家族が働き手を亡くした時に、配偶者や子に支給される年金です。受給するには、亡くなった人が年金制度に25年以上加入していたことが条件になります。

遺族年金には、子のいる配偶者または子が受給できる遺族基礎年金と、子がいなくても受給できる遺族厚生年金の2種類があります。遺族基礎年金は、国民年金に加入していた人の遺族に年収にかかわらず一律に支給されます。遺族厚生年金は、会社員や公務員など厚生年金保険に加入していた人の配偶者や子など遺族が受給できます。

遺族基礎年金と遺族厚生年金は、受給要件や受給額、受給期間が異なるので、制度内容をしっかり理解して活用しましょう。

受け取れる機会でいえば遺族厚生年金のほうが多いかとは思います。計算も遺族基礎年金より複雑です。遺族厚生年金については下記の記事もご覧ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表