親の土地に家を建てる際の注意点や相続、税金について解説

Tweet親の土地に家を建てる際には相続の問題が絡むので、後々トラブルとならないよう、十分に配慮しなければなりません。この記事では、親の土地に家を建てることでどのようなメリットやデメリットがもたらされるのかを示し、親の土地に家を建てる場合の注意点や課税についても解説します。

目次

親の土地に家を建てるメリット

親の土地を利用して家を建てる大きなメリットは、なんといっても家の購入にかかる費用が抑えられることです。新たに居住用の土地を購入しなくてすむので、住宅ローンの借入金額も土地と建物を新規購入する場合よりも少なくてすみ、また住宅ローンを申し込んだ場合の審査に関しても借入金額が少ないことにで、より通りやすくなります。

また、土地にお金がかからない分、予算に余裕が生まれれば、家の建築物をグレードアップする費用にまわすことができ、自分の理想に近い設計の家を手に入れられる可能性があります。

親の土地に家を建てるデメリット・注意点は?

まずは親の土地に家を建てる場合のメリットを確認しましたが、その反面デメリットもあります。

家は大きな買い物ですので「こんなことになるとは思わなかった!」という事態を防ぐため、あらかじめ注意点についても押さえておきましょう。

担保が必要

親の土地に家を建てる際に住宅ローンを利用する場合、担保が求められます。つまり、親の土地に抵当権(金融機関が不動産を担保にとる権利)を設定しないと、住宅ローンを借入れることはできません。すでにその土地に別の抵当権が設定されている場合には、抵当権の順位が下がって金融機関が融資したお金を回収できない可能性が高まるので、住宅ローンの審査を通過するのは非常に困難です。

ローン返済まで名義を変更できない

親の土地に家を建てる場合、ほとんどの場合は前述した親の土地と新築の建物に抵当権を設定して住宅ローンを借りることになると思いますが、じつはローンをすべて返済し終わるまで土地と建物の名義を変更できなくなります。これが相続トラブルの一因にもなるので、家を建てる前に相続権のある親族間で十分に話し合っておくことが重要です。

相続トラブルが起きる可能性がある

相続トラブルについては、分割が難しい不動産の相続では起きやすいものです。

あまり考えたくはありませんがもしご両親の相続が発生した場合、親の土地に家を建てていると、親が亡くなった後に相続人の間でトラブルが起きる可能性があります。

例えば、父・姉・弟の三人家族(母はすでに他界)で父が亡くなった後、姉と弟の二人が法定相続人となる場合を考えてみましょう。

姉は結婚して実家を離れ、父名義の土地に弟が家を建てて住んでいるとします。もし、父親の財産が弟の家の敷地だけだった場合には、弟は土地を姉との共有名義にして、持分を2分の1ずつにすることを提案するかもしれません。しかし、弟の家に占領されている土地を半分もらっても、姉はその土地を使うことも売ることもできません。姉は自分にとって価値のない土地の権利では承服してくれないでしょう。

このような場合には、姉は父親の土地を相続せずに、弟が父親の土地をすべて相続し、姉は弟から相続した土地の半分に見合う現金を代償金として受け取るという解決策がありますが、土地の代償となる金額はかなり大きいものとなることが予想できるので、遺産のうちの現金では足りない場合も多く、兄弟間のトラブルにつながることも多いのです。

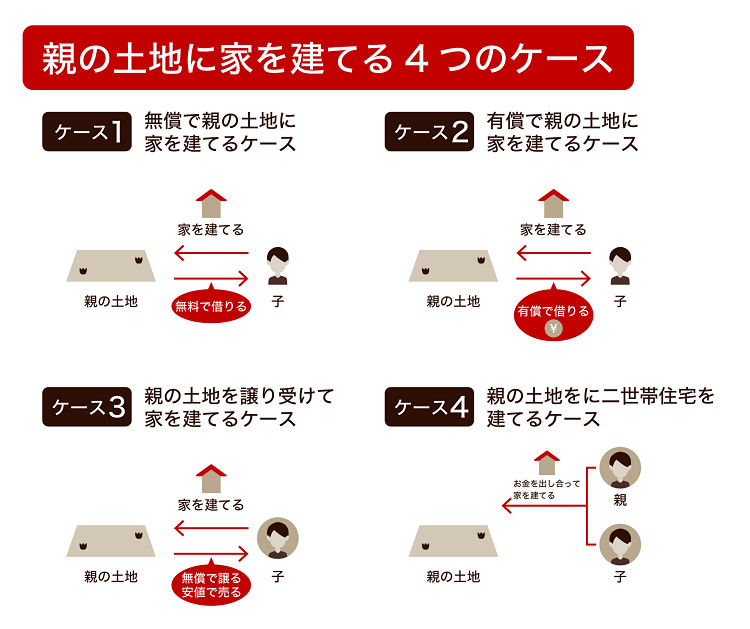

親の土地に家を建てる場合にかかる税金は?4ケースを解説

親の土地に家を建てるといっても、人それぞれ事情が異なります。ここでは4種類のケースを想定し、各ケースで課せられる税金がどうなるのかを解説します。

税金に関しては、財産を贈与したときに発生する「贈与税」、財産を相続したときに発生する「相続税」、また不動産収益など一定の所得に発生する「所得税・住民税」の主な3種類について、かかるのかどうかをまとめました。

- 無償で親の土地に家を建てる

- 有償で親の土地に家を建てる

- 親の土地を譲り受けて家を建てる

- 親の土地に二世帯住宅を建てる

1.無償で親の土地に家を建てる

まず「無償で親の土地に家を建てる」ケースというのは、親が所有している土地の地代(土地所有者へ支払う使用料)や権利金(借地権に対して借主が貸主に払う一時金)を一切払わずに貸してもらい、その土地を使用して子が自分の家を建てることを指します。

このケースの税金3種の有無は、以下の通りです。

贈与税(子)・・・なし

相続税(子)・・・あり

所得税、住民税(親)・・・なし

まず土地を無料で借りていることから、このケースでは『使用貸借(友人から本を借りる場合などと同じように、無償で貸借のやり取りが発生している状態)』として扱われ、土地の贈与税はかかりません。

ただし、無償で借りていた状態なので、将来的に親が亡くなって土地をもらう(相続する)際には相続税がかかります。相続税に関しては【3,000万円+600万円×法定相続人の数】以上の財産額がある方のみ、税金がかかります。

また親の方は無償で貸しているということで特に収益がないため、所得税・住民税の支払いも増えることはありません。

なお、子どもが使用する土地にかかる固定資産税については、土地を所有する親に支払いの義務がありますが、それを子どもが肩代わりしても構いません。子どもが固定資産税を支払った場合でも、賃貸借ではなく使用貸借が適用されます。

2.有償で親の土地に家を建てる

有償で親の土地に家を建てるというのは、子どもが特に優遇を受けずに、通常の地代と権利金を支払って親の所有地を借り、その土地に子どもが自分の家を建てることを指します。

このケースの税金3種の有無は、以下の通りです。

贈与税(子)・・・なし

相続税(子)・・・なし

所得税、住民税(親)・・・あり

子どもの方は贈与税を納めずにすみますが、親の土地を相続する段階で相続税がかかります。その際、このケースでは賃貸借契約が結ばれており、親の土地には子どもの借地権が設定されているため、相続税の計算に使われる土地の評価額は通常の土地相続よりも安くなります。

また子どもが支払った権利金と地代は親の所得となるため、親はその所得に応じて所得税や住民税も納めなければなりません。

ちなみにこのケースでは土地の所有者である親、建物の所有者である子どもにそれぞれ固定資産税の支払い義務があります。

3.親の土地を譲り受けて家を建てる

親の土地を譲り受けて家を建てるというのは、子どもが親の土地を無償で譲り受けるか、親の土地を特別に安い値段で購入することによって、子どもが譲り受けた土地に家を建てることを指します。

このケースの税金3種の有無は、以下の通りです。

贈与税(子)・・・あり

相続税(子)・・・なし

所得税、住民税(親)・・・あり

このケースでは、土地の相場価格から子どもが親に支払った金額を差し引いた金額が、親から子どもへの贈与とみなされるので、基本的に子どもは贈与税を納めなければなりません(不動産取得に伴って、不動産取得税や登録免許税もかかります)。

一方、親には子どもから受け取った土地の購入金額に応じて、譲渡所得税が課せられます。なお、固定資産税は、土地と建物の両方について子どもが納税しなければなりません。

贈与税の非課税枠は110万円

贈与に関する課税制度には、「暦年課税制度」と「相続時精算課税制度」があります。併用ができないため、どちらか一方を選択しなければなりません。といっても、特に選択をしなければ通常は暦年課税制度が適用されます。なぜなら、後者の「相続時精算課税制度」を利用するには税務署への申請書の提出が別途必要だからです。

暦年課税制度を選択した場合には、非課税枠として110万円という上限が設定され、非課税枠を超えた部分が贈与税の課税対象となります。1年間(1月1日から12月31日)に贈与された財産の合計が110万円を超えなかった場合には、贈与税はかからず、申告も要りません。

今回のような不動産の贈与では、基本的に110万円を超えてくることが多いかと思います。

相続時精算課税制度の活用もおすすめ

親の土地を譲り受けて家を建てるケースでは、土地の贈与時に贈与税の支払いが求められるので、まとまった財産を一度に贈与できる「相続時精算課税制度」の活用もおすすめです。

この制度は、贈与税申告の期限内(贈与の翌年2月1日~3月15日)に申告書と相続時精算課税選択届出書を提出することで2,500万円以内の贈与が非課税になり、代わりに将来の相続時に贈与財産分もあわせて相続税として税金を支払う制度です。つまり、実質課税を先送りできる制度です。なお、この制度を利用すると2,500万円を超えた部分の贈与については、一律税率20%の贈与税ですみます。

基本的には、直接的に節税になる方法ではありませんが、贈与税よりも相続税の方が税率が低く設定されている傾向にあるので、相続時精算課税制度を活用すると、資産の早期移転や場合により支払う税金を抑える等を実現することができます。

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続時精算課税制度を選択した場合における制度の内容が以下の通り見直されることが決まりました。

①相続時精算課税の特別控除額2,500万円とは別に、基礎控除110万円が創設

②相続までに贈与財産が災害被害を受けた場合、相続時の財産評価額は再評価となる

適用時期は【令和6年(2024年)1月1日以降】です。

この見直しにより、より多くの人が相続時精算課税制度を活用しやすくなるのではないでしょうか。

詳細は下記の記事をご覧ください。

4.親の土地に二世帯住宅を建てる

親の土地に二世帯住宅を建てるというのは、親と子どもがお金を出し合って一緒に住む家を親名義の土地に建てるということです。

このケースの税金3種の有無は、以下の通りです。

贈与税(子)・・・なし ※登記上の持分に注意

相続税(子)・・・あり ※親の持分に対してのみ課税

所得税、住民税(親)・・・なし

このケースで建物の登記を行う際には、適正な持分で親と子どもの共有名義にしておかないと、贈与として扱われて贈与税を課されてしまうので注意しましょう。また、1階を親、2階を子どもというように区分登記すると、将来相続税を課されるときに、小規模宅地の特例を利用した節税ができなくなるので、併せて注意しなければなりません。ちなみに小規模宅地の特例とは、一定の要件を満たすことで、面積が330平方メートルまでの土地の評価額を、本来評価額から8割を引いた2割に換算して、相続税を計算できる制度です。

さらに、子どもが一人っ子でない場合には、将来、相続の段階で兄弟姉妹とトラブルが起きる可能性があるので、相続人となりうる家族間で事前によく話し合っておきましょう。

なお、二世帯住宅を建てるための住宅ローンとしては、親と子どもが別々にローンを組むペアローンのほかに、親と子どもで1本のローンをリレーして返済できる親子リレーローンなどが選択肢として考えられます。

このような親子共有名義の場合には、相続税に関しても複雑な部分が多くなります。具体的に税計算等がどうなるのかなど、詳細については下記の記事もご覧ください。

親の土地に家を建てる時の相続対策

一人っ子ではない子どもが親の土地に家を建てる場合には、後で相続トラブルが勃発するのを避けるために、遺言書や生前贈与といった有効な対策を講じておくことをおすすめします。

遺言書を書く

民法で法定相続人に権利が保障されている遺留分を守って、子どもたちができるだけ不平等感を抱かないように、親が適切な遺言書を書いて配偶者や子どもたちに残すことが、相続トラブルを防ぐ最良の策です。法的に有効な遺言書には、本文の後に自由なメッセージを付言として加えることが認められています。この付言を効果的に利用して遺言書を作成することで、親の考えが相続人となる人たちにしっかり伝わるようにしましょう。

生前贈与してもらう

親の土地や共有名義となる建物を生前贈与してもらうのも、確実に名義変更が行われるため、相続トラブルに向けた対策として非常に有効です。家を建てる前に子どもが名義を手に入れることで、安心して住宅ローンが組めるに違いありません。

ただし、親が亡くなった際、死亡前3年以内の生前贈与は相続税の課税対象になりますので、気を付けましょう。

また生前贈与によって不動産を贈与すると、贈与税や不動産取得税、場合によっては所得税などがかるので、全部でどのくらいの税金がかかるのかを試算したうえで決めるようにしましょう。

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続税の課税対象となる生前贈与の加算期間が、「死亡前3年」から「死亡前7年」に拡大されることが決定しました。適用対象は【令和6年(2024年)1月1日以降の贈与】です。

まとめ:親の土地の借り方によって税金は変わる。贈与と相続どちらが得かは専門家に相談を

親の土地に家を建てる場合には、ケースごとに課される税金が異なります。贈与や相続の制度には細かい要件が設定されており、仮に親が所有している土地に家を建てる場合も、あらかじめ贈与を受けておくか、のちのち相続するか、どちらが得かは個々の細かい条件によって変わってしまうため、専門家に相談するのがおすすめです。

税理士法人レガシィは、50年以上の歴史がある相続を専門に実績を積み重ねてきた税理士法人で、相続税額を安く抑えるノウハウがあります。税金の還付実績が豊富で、お客様の状況に応じてサービスを選ぶことができるオーダーメイドの相続対応が強みです。

生前贈与か相続かでお悩みの方は、ぜひ一度ご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表