遺留分権利者とは?相続の対象範囲や割合をわかりやすく解説

Tweet遺留分とは配偶者や子などの相続人が最低限受け取れるように法律で保障された、遺産の一定割合分です。この遺留分を受け取る権利は、被相続人にも侵害できません。本記事では、遺留分権利者の範囲、遺留分の計算方法、遺留分放棄の手続きなどについてわかりやすく解説します。相続に関する権利を適切に理解するために、ぜひ参考にしてください。

目次

遺留分権利者とは

まずは、「遺留分権利者」とはそもそも何を指すのかを確認しましょう。

第一に「遺留分」とは、民法で定められた「相続において承継できる遺産の最低保障額」です。亡くなった方(=被相続人)の配偶者や子など、遺産の相続権を当然に有すると考えられる人(=法定相続人)が、遺産分割に際して何も受け取れない状況を防ぐために存在します。

すなわち、たとえ遺産がどんな形で分配されたとしても、受け取ることが保証されている最低限度の遺産割合が「遺留分」です。「遺留分権利者」とは、この遺留分を受け取る権利を持つ相続人を指します。

遺留分を受け取る権利は、たとえ被相続人であっても侵害できません。もしも被相続人が、遺産のすべてを第三者に遺贈すると遺言書に明記した場合でも、遺留分権利者は法律で遺留分と認められた最低限の部分に関しては、その第三者に対して請求(遺留分侵害額請求)をすることが可能です。

遺留分侵害額請求については、以下の記事もご覧ください。

遺留分権利者となる対象範囲

遺留分権利者の概要について押さえたところで、具体的に遺留分権利者とは誰が該当するのか、その対象範囲を解説していきます。

遺留分権利者の続柄

遺留分を受け取る権利を持つのは、以下の3者です。

- 被相続人の配偶者

- 被相続人の子(子がいない場合は孫などの直系卑属)

- 被相続人の父母(父母がいない場合は祖父母などの直系尊属)

これらの人々は、遺留分権利者となり、相続財産から一定の遺留分を受け取ることが法律によって保証されています。ただし、被相続人に子が存在する場合は、父母に遺留分の権利は発生しません。これは、相続人の相続順位が関係しています。

民法によって定められている法定相続人の優先順位は、第一順位:子、第二順位:父母、第三順位:兄弟姉妹となっており、上位の相続人が存在する限り、下位の相続人には相続権がなくなるからです。

また、ここで注意すべきは、法定相続人の第三順位である兄弟姉妹(または甥姪)は、遺留分の権利者には含まれないことです。被相続人に子や親がいた場合、あるいは被相続人が遺言書で相続人に自分を指定しなかった場合、兄弟姉妹は遺留分においても遺産相続をする権利を持たないことになります。

民法ではこの点について、以下のように定めています。

(遺留分の帰属及びその割合)

第千四十二条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受けるー

代襲相続(孫・ひ孫)の遺留分もある

上記で挙げた以外に、場合によっては被相続人の孫やひ孫も遺留分権利者になることもあります。具体的には、被相続人の死亡前に子が亡くなっている場合です。このとき、その相続人の子、つまり被相続人にとっての孫や、そのさらに下の世代(ひ孫)が遺留分権利者になりえます。このように、相続人に代わって被相続人の孫やひ孫などの下の世代が遺産を相続することを「代襲相続」と呼びます。

代襲相続については、以下の記事をご覧ください。

遺留分権利者の遺留分割合

次に、遺留分権利者が受け取れる遺留分の割合を紹介します。遺留分の割合は法定相続人が誰になるか、その組み合わせによって異なります。基本的には法定相続分の1/2であることが多いですが、直系尊属だけの場合は1/3になります。

1. 配偶者だけの場合

遺留分権利者が配偶者だけの場合、遺留分として請求できる割合は遺産全体の1/2となります。

2. 配偶者と子がいる場合

遺留分権利者に配偶者と子がいる場合も、遺留分の割合は1/2です。ただし、この1/2を配偶者と子で均等に分割するため、それぞれの遺留分は配偶者が遺産全体の1/4、子が1/4となります。もしも子が複数人いる場合は、子の遺留分(1/4)をさらに子の人数で分割します。

3. 配偶者と兄弟・姉妹がいる場合

遺留分権利者が配偶者と兄弟・姉妹だった場合、遺留分の割合は1/2となります。ただし、兄弟・姉妹は遺留分権利者ではないため、この1/2は配偶者のみが受け取るものです。

4. 配偶者と父母がいる場合

遺留分権利者が配偶者と父母である場合、全体の遺留分の割合は1/2です。これを配偶者と父母で分けるわけですが、配偶者はこの1/2の遺留分のうち2/3を受け取ることができます(遺産全体の1/3)。他方、父母は遺留分の1/3を受け取ります(遺産全体の1/6)。父母それぞれで遺留分を均等に分け合うとしたら、父母用の遺留分をさらに2分割します。

5. 子だけの場合

遺留分権利者が子だけの場合、遺留分の割合は1/2です。子は遺留分対象の遺産全体の1/2を受け取ります。ただし、子が複数人いる場合は、この1/2を人数割りしなくてはいけません。

6. 父母だけの場合

遺留分権利者が父母だけの場合、遺留分の割合は1/3です。父母は遺産全体の1/3を遺留分として受け取ります。

7. 兄弟・姉妹だけの場合

兄弟・姉妹は遺留分権利者ではないため、被相続人に兄弟・姉妹しかいなかった場合、遺留分は発生しません。

遺留分権利者の遺留分額を計算する方法

上記のように、遺留分として実際に受け取れる額は、被相続人と遺留分権利者の関係性や、遺留分権利者の人数によって変わります。また、遺留分額を算出するためには、まず基礎財産と遺留分割合を理解することが必要です。遺留分額は以下の計算式を使って求められます。

【遺留分額 = 基礎財産の総額 × 遺留分割合】

基礎財産とは、以下の資産の総額を指します。

- 相続財産

- 遺贈(遺言での贈与)された財産

- 相続開始の1年前までに相続人以外へ贈与が行われた財産

- 相続開始の10年前までに相続人へ贈与された特別受益にあたる財産

※遺留分権利者に損害を加えることを知って行なった贈与については、10年前よりも前の日であっても無制限に含まれます - 借金などのマイナスの相続財産

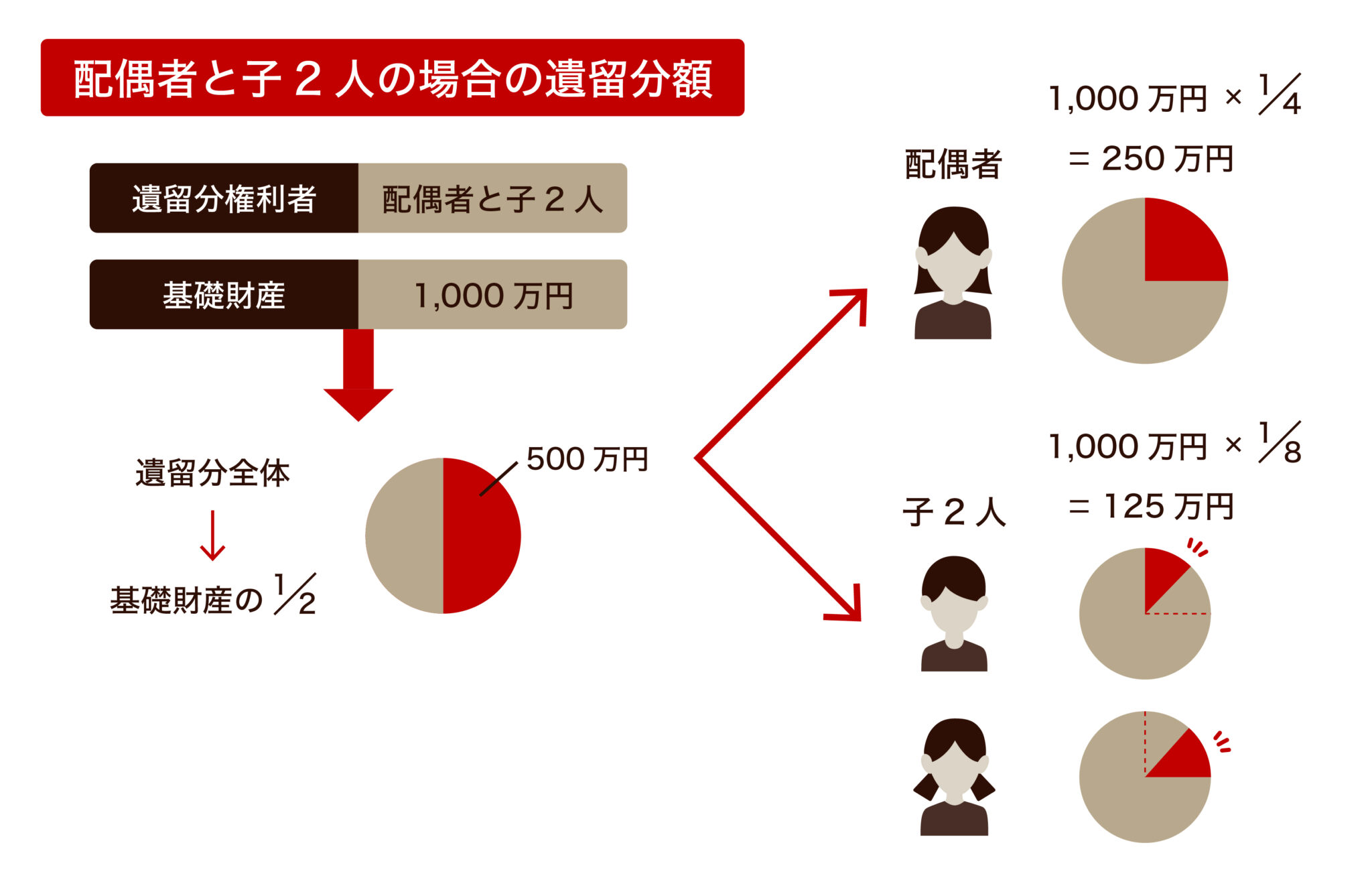

【計算例】配偶者と子2人の場合の遺留分額

イメージしやすいように、具体例を考えて計算してみましょう。ここでは、以下のような状況を設定してみます。

遺留分権利者:配偶者と子2人

基礎財産:1000万円

この場合、遺留分の全体割合は基礎財産の1/2(500万円)です。まずはこの500万円を配偶者と子グループで2分割します。つまり、配偶者と子グループはそれぞれ基礎財産全体の1/4を受け取る形です。したがって、配偶者の遺留分は【1000万円 × 1/4 = 250万円】が遺留分になります。

他方で、子2人は、子グループのための遺留分を2人で均等に分け合わなければなりません。そのため、子1人あたりの遺留分額は、遺留分全体の1/4を子の数(2人)で割る形となります。したがって、子1人あたりの遺留分額は【1000万円 × 1/8 = 125万円】です。

このように、遺留分として受け取れる額は、遺留分権利者の関係や人数によって変わるため、注意が必要です。

遺留分権利者が遺留分を放棄することも可能である

遺留分は相続人が法律によって保障された権利ですが、遺留分権利者自身が望むのであれば、これを放棄することも可能です。ただし、放棄の手続きは被相続人が生存している間と相続が発生した後では異なります。

生前の遺留分放棄

民法では、「相続の開始前における遺留分の放棄は、家庭裁判所の許可を受けたときに限り、その効力を生ずる」と規定されています。

ここでいう「相続の開始前」とは、要するに被相続人が亡くなる前のことです。つまり、被相続人が生存している場合は、家庭裁判所の許可を受けないと遺留分放棄ができないことを意味します。なぜこのような手続きが必要かというと、故人が何らかの仕方で遺留分権利者に圧力をかけて、本人の意思に反してその権利を無理やり奪うことを防ぐ必要があるからです。

そのため、家庭裁判所では、遺留分放棄があくまで遺留分権利者自身の意思または同意によるものであることや、遺留分放棄を行う合理的な理由について、説明や証明が必要となります。また、遺留分放棄をする代わりに、被相続人から何らかの補償(生前贈与など)を受けていることも求められます。

生前の遺留分放棄の手続き

手続きとしては、主に以下の3ステップです。

①書面による遺留分放棄の意思表示

遺留分権利者は書面で自分の遺留分放棄の意思を明らかにします。この書面は、公正証書による遺留分放棄契約書として公証人によって作成されるのが一般的です。

②家庭裁判所への申し立て

遺留分放棄の書面が作成されたら、家庭裁判所に申し立てて許可を得る必要があります。この申し立ては、通常、弁護士を通じて行われます。

③家庭裁判所の許可

家庭裁判所は遺留分放棄の申し立てを審査し、遺留分放棄が適切であると判断した場合に許可を出します。許可が下りた時点で、遺留分放棄は効力を持ちます。

相続発生後の遺留分放棄

一方で、相続発生後の遺留分放棄については、家庭裁判所の許可は必要とされていません。単に、自分の遺留分も含めて遺産相続をした人(遺留分侵害者)に対して、遺留分を請求しない旨を伝えればいいだけです。また遺留分侵害額請求は、通常相続開始後1年以内に行わなければいけないので、何も言わずとも1年経てばその権利は自然消滅します。

なお、遺留分の放棄が行われたとしても、その放棄は放棄を行った遺留分権利者自身の遺留分にのみ影響を及ぼし、他の遺留分権利者の遺留分には影響を与えません。これは遺留分放棄と相続放棄が異なる点であり、注意しましょう。

さらに、遺留分放棄は一度行ったら原則的に取り消すことが困難なので、その判断は慎重に行わなければなりません。したがって、遺留分放棄を行う際は、後悔しないか十分に考え、必要であれば税理士や弁護士など専門家の助けを借りることを推奨します。

遺留分放棄については、以下の記事もご覧ください。

おわりに:遺留分権利者は法定相続人の範囲と同じではないので注意

遺留分とは最低限の遺産の承継を保障する権利で、配偶者、子、父母が主な権利者です。この権利は通常、被相続人でさえも侵害することはできません。ただし兄弟姉妹に遺留分の権利は認められていませんので、覚えておきましょう。また遺留分の計算方法は、遺留分権利者の立場や人数によって変わるので、遺留分について正確な理解と適切な手続きを行うためには、専門家の助けも借りるのが良いでしょう。

税理士法人レガシィは、相続専門の税理士法人です。相続問題について、経験豊富な専門家が的確なアドバイスを提供します。遺産分割や相続税の計算など、何かお困りのことがあれば、お気軽にレガシィへご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表