配偶者居住権の登記は必要?費用や登記すべき3つのケースを解説!

Tweet「配偶者居住権」とは、夫婦の一方が亡くなった際、残された配偶者が被相続人(亡くなった人)の持ち家にそのまま住み続けられるようにする権利です。これによって、ほかの相続人が住居を相続することになったとしても、配偶者が突然住居を失うことが避けられるようになりました。配偶者に認められる居住権は、基本的に配偶者が亡くなるまでか遺産分割協議で決められた期限まで維持されます。

この記事では、配偶者居住権の概要と注意すべき点などを紹介します。特に登記をしておかないと将来的にトラブルにつながるケースがあるので、詳しく紹介します。

目次

配偶者居住権とは

2020年4月に改正民法が施行され、「配偶者居住権」と「配偶者短期居住権」の2種類が新設されました。

配偶者居住権

「配偶者居住権」とは、自宅を所有していた被相続人が亡くなった後、配偶者が被相続人と同居していた家に一生涯(または期間を決めて)住み続けることができる権利です。

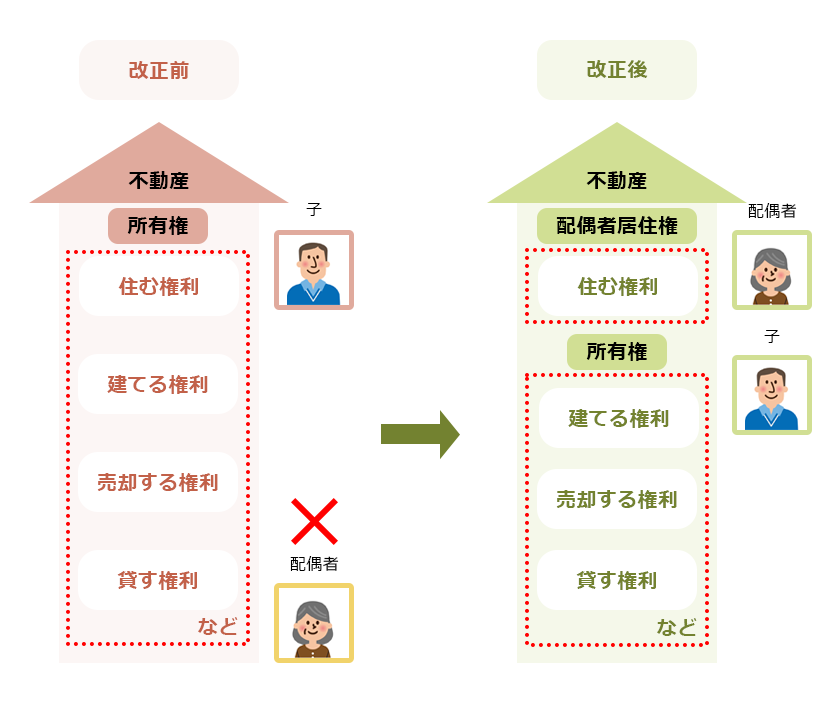

改正前までの「所有権」には、「住む権利」がセットになっていました。そのため、相続の問題で、それまで住んでいた配偶者が自宅に住み続けられないという状況も起こっていました。

「配偶者居住権」が新設されたことで、「所有権」と「(配偶者が)住む権利」とに分かれることになりました。そのため、所有権と居住権を別々の人が相続することも可能になったのです。

配偶者居住権は、被相続人の遺言書によって設定できるほか、遺産分割協議で相続人全員の合意を得ることや、家庭裁判所での調停や審判においても設定できます。

この配偶者居住権は、基本的に配偶者が亡くなるまで、または遺産分割協議で定めた期間まで続きます。

遺産分割協議について詳しく知りたい人は下記の記事もご覧ください。

ただし、配偶者居住権はあくまで残された配偶者がいきなり住む場所を失わないためのものです。配偶者が被相続人と別居していた場合は、配偶者居住権を得ることはできません。

配偶者短期居住権

一般的に「配偶者居住権」というと長期のものを指しますが、権利を有する期間が短期の「配偶者短期居住権」というものもあります。

配偶者短期居住権によって被相続人の配偶者が自宅に住み続けられるのは、遺産分割協議(相続人全員による遺産分割の話し合い)が終了するまでの間、または配偶者が亡くなった日から最低6カ月間です。この短期居住権については手続き不要です。

改正民法が施行されるまでは、相続発生後、自宅を相続した新たな所有者と配偶者の間でトラブルになり、配偶者が家から出なければならないケースや、相続税の支払いや遺産分割のために配偶者が自宅を売却せざるを得なくなるケースなどがありました。

こうした場合でも、残った配偶者に自宅に住む権利を保障するために創設されたのが「配偶者居住権」です。

配偶者居住権のポイント

配偶者居住権についての概要をご説明したところで、押さえておきたいポイントについて解説していきます。

配偶者居住権は設定しなくてもよい

配偶者居住権の設定は義務づけられているわけではありません。設定するかしないか、またいつ設定するかは自由に選択できます。

自分の死後、配偶者の住む権利を守りたいと思うなら、遺言書にその旨を記しておくことで、残された配偶者に配偶者居住権を与えることができます。

また、遺言書にその旨が記載されていなかったとしても、相続人全員が遺産分割協議で合意すれば、相続開始後であっても配偶者居住権を設定できます。

配偶者居住権は登記できる。義務ではないが極めて重要

所有権とは別に、配偶者は法務局で配偶者居住権を登記することもできます。配偶者居住権の登記は義務ではありませんが、次のようなケースでは効力を発揮するので、登記しておくことをおすすめします。

家屋を相続した所有者が、住宅を売却するなど、その所有権を第三者に譲渡した場合、事情を知らない第三者から建物の明け渡しを要求される恐れがあります。

このようなケースで、登記がされていない場合、配偶者は抵抗することができません。最悪の場合、立ち退きを要求されることもあります。しかし、配偶者居住権を法務局で登記しておけば、その家屋に住み続ける正当な権利を主張することができるのです。

配偶者居住権を登記できるのは建物のみ!

上で説明したとおり、配偶者居住権には登記制度があります。ただし配偶者居住権はその建物に住む権利なので、登記は建物のみが対象となります。

配偶者居住権を登記すべき3つのケース

次のようなケースでは配偶者居住権を登記しておくことをおすすめします。

- 配偶者と子の仲が悪い場合

- 自宅以外に相続財産がない場合

- 相続税を節税したい場合

それぞれ以下で詳しく説明します。

①配偶者と子の仲が悪い場合

配偶者が自宅に住み続けるためには、通常、住居の土地と建物の所有権を相続しないといけません。しかし、ほかの相続財産の内容や相続人の構成によっては、たとえ遺言書を残していたとしても、遺留分を侵害しないように配偶者に住居を相続させることが難しい場合があります。

配偶者と子が良好な関係を築けていれば、「配偶者が住居を取得する」ということで合意が得られるケースも多いかと思います。しかし、配偶者と子の仲が悪いような場合だとそうはいきません。

遺留分侵害額請求によって、相続人が遺留分相当額を受け取ることができなかった場合、その相続人は侵害額に相当するお金を請求することができます。

このような場合、配偶者は家を相続できてもほかの財産が相続できなくなったり、生活資金を削ることになったりするかもしれません。

配偶者居住権を設定しておけば、配偶者は自宅を相続しなかったとしても住み続けられますし、その分ほかの遺産を相続できるかもしれません。

また、自宅の所有権を相続した子が配偶者と仲が悪いのであれば、子が勝手に自宅を売却する可能性も考慮しておかなければなりません。

あらかじめ法務局で配偶者居住権を登記しておくことで、万一、所有者である子が自宅を売ってしまっても、配偶者は「住む権利」を主張できます。登記していなければ、新しい所有者から立ち退きを要求された場合に従わなければならないかもしれません。

②自宅以外に相続財産がない場合

相続財産が自宅とわずかな預貯金しかない場合、配偶者が自宅を相続すると、子が相続できる財産がなくなってしまう場合があります。

公平に分けるのであれば、配偶者が自宅を売却して現金化し、それを相続人の間で分割するという方法もあります。しかし、そうすると配偶者は自宅を手放し、ほかの住居を探さなければなりません。

こういうケースでは、配偶者居住権を活用すれば、子が自宅の所有権を相続し、配偶者は配偶者居住権と現預金を受け取るというような分割も考えられます。住み慣れた自宅を確保できるため、相続後の生活の不安も緩和されることでしょう。

③相続税を節税したい場合

被相続人の自宅に配偶者居住権を設定する場合、その権利にも価値があるとみなされるため、相続税の課税対象になります。ただ、配偶者居住権を持つ方が亡くなった時、配偶者居住権は消滅するため、配偶者居住権は二次相続では相続税の課税対象からはずれます。

そのため結果的に相続税の節税につながる場合があります。

配偶者居住権にはデメリットもある!

配偶者居住権を設定することのデメリットもあります。

1 自宅を売却できない

配偶者居住権はその家に住む権利であって、家の所有権ではありません。家の所有者の承諾がなく家を売却したり、リフォームしたりすることはできないことには注意が必要です。所有者に無断で賃貸することもできません。

たとえば、介護が必要になって介護施設に入居することになっても、配偶者居住権によって住んでいた人の判断では、自宅を売却することはできません。

2 固定資産税を支払い続けなければならない

通常、固定資産税は不動産の所有者に課税されます。しかし、配偶者居住権を取得した配偶者は、居住建物の通常の必要費(固定資産税や通常の修繕費)を負担する必要があるため、所有者は、いったん立替えた建物に係る固定資産税を配偶者に請求することができます。なお、土地に係る固定資産税は所有者が負担することになります。

配偶者居住権の登記は、配偶者と建物所有者が共同申請する

配偶者居住権を登記する際は、配偶者居住権を有する人と建物の所有者が共同で申請することになります。ただし、家庭裁判所で行われる調停や審判によって、配偶者が配偶者居住権を取得すると定められ、かつ建物の所有者に配偶者居住権の登記手続が命じられた場合、共同申請ではなく配偶者が単独で登記申請することができます。

配偶者居住権の登記にかかる費用は? 登録免許税

配偶者居住権設定の登記は、配偶者居住権を取得した建物の所在地を管轄する法務局(登記所)で行うことになっています。登記申請の際に必要な書類は次のとおりです。

- 遺産分割協議書、または遺言書(2020年4月以降に作成されたもの)

- 登記識別情報

- 固定資産評価証明書

- 配偶者の実印と印鑑証明書

また、登記には登録免許税が必要です。

登録免許税=建物の固定資産税評価額×2/1,000(0.002)

【例】固定資産税評価額が1,000万円の自宅を登記する場合

1000万円×2/1,000(0.002)=20,000円

配偶者居住権に関する5つの疑問を解決!

配偶者居住権で気にする方の多い、次の5つの疑問について説明します。

- 配偶者居住権は譲渡できない?

- 配偶者居住権は存続期間を決められる?

- 配偶者居住権は併用住宅でも認められる?

- 内縁の妻は配偶者居住権を得られない?

- 被相続人の死亡時、配偶者が老人ホームに入居中だと配偶者居住権は認められない?

①配偶者居住権は譲渡できない?

配偶者居住権は、被相続人の配偶者だけに認められた権利であるため、譲渡することはできません。また、配偶者の死亡によって権利が消滅するので、相続することもできません。

②配偶者居住権は存続期間を決められる?

配偶者居住権は、被相続人の配偶者がそのまま自宅に住める権利です。配偶者が亡くなるまで権利が続くのが一般的です。

ただし、遺言書や遺産分割協議によって期間を決めることもできます。たとえば10年、20年、30年と期間を区切ることもできます。

③配偶者居住権は併用住宅でも認められる?

店舗兼住宅の場合であっても、配偶者が被相続人とともに建物の一部で居住していた場合には、配偶者居住権が認められます。また、一部賃貸併用住宅の場合でも認められます。

④内縁の妻は配偶者居住権を得られない?

配偶者居住権は戸籍上の配偶者のみに認められている権利です。残念ながら、内縁の妻には設定できません。

⑤被相続人の死亡時、配偶者が老人ホームに入居中だと配偶者居住権は認められない?

配偶者居住権には、被相続人の配偶者が「相続開始時に居住していた場合」という要件があるため、相続開始時に配偶者が老人ホームに入居していた場合、配偶者居住権が認められない可能性があります。生活の本拠が自宅ではなくなっていたからです。

ただし、ショートステイだった場合など、認められる例外もあります。

おわりに:配偶者居住権を守るために登記をしよう

2020年4月に改正民法が施行され、新たに配偶者居住権が認められました。相続発生後も、残された配偶者が被相続人の持ち家に継続して住み続けられるようにする権利です。

配偶者居住権をもっていれば、住居の所有権を別の相続人が相続したとしても、そのまま自宅に住み続けることができます。

この権利は、相続発生時に被相続人と同居していた配偶者のみが取得できるものです。遺言書に書き残すか、遺産分割協議で相続人全員の同意を得ることで設定することができます。

子と仲が悪かったり、相続財産が自宅しかなかったりする場合には、配偶者居住権が有効です。

さらに配偶者居住権を法務局で登記することにより、自宅を相続した人が売却してしまい、所有者が第三者に代わってしまったとしても、配偶者居住権を主張することができます。

登記は必須ではありませんが、登記していないと第三者に所有権が渡った際に、立ち退きを要求される可能性もあります。自宅の所有権や売買をめぐるトラブルを避けるために、配偶者居住権を取得したら登記することをおすすめします。

配偶者居住権の設定と登記、土地や建物の相続の手続きに不安がある人は、弁護士や司法書士など相続手続きの専門家に相談するとよいでしょう。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表