負担付贈与とは?通常の贈与との違いやメリット・デメリットについて解説

Tweet相続対策のひとつである贈与には種類があり、中でも「負担付贈与」はよく使われる法的手段です。この記事では、負担付贈与の概要として、通常の贈与との相違点、メリット、デメリットをそれぞれ解説します。これらを理解していなければリスクが大きくなってしまうため、ぜひ確認しておいてください。

目次

負担付贈与とは

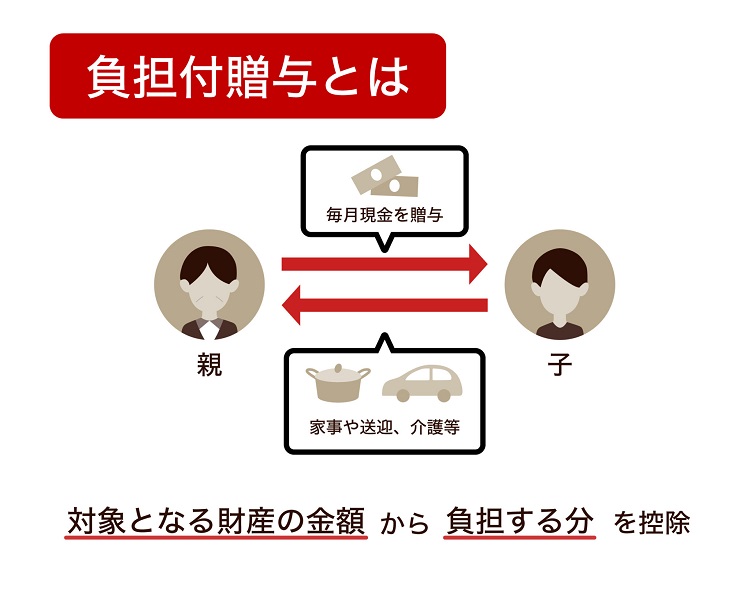

負担付贈与とは、「財産を無償で渡すことを条件として、何らかの負担をお願いする贈与」の形態を指します。例えば、以下のようなケースがあります。

負担付贈与とは、「財産を無償で渡すことを条件として、何らかの負担をお願いする贈与」の形態を指します。例えば、以下のようなケースがあります。

- 住宅ローンを組んで購入したマンションを渡す代わりに、ローンの残債を支払ってもらう

- 親が毎月現金を贈与する代わりに、子に家事や病院までの送迎、介護等をしてもらう

- 土地を無償で譲る代わりに、一部のスペースは自分で使わせてもらう

個人が負担付贈与を受けた場合は、「対象となる財産の全額(贈与で受け取った財産の価額)」から「負担する分(債務)」を控除した価額を基に贈与税が課税されます。(課税の詳細は後述します)

通常の贈与との違い

負担付贈与と通常の贈与との違いは、どこにあるのでしょうか。「負担がある」という点以外で押さえておきたい違いとしては、以下の2つです。

①贈与者・受贈者の義務

②不動産贈与時の評価方法

まず①の負担付贈与契約を行なった者の義務についてです。

法律用語では、贈与した本人を「贈与者」、贈与を受けた人を「受贈者」と呼びます。通常の贈与においては、贈与が終わればその時点で契約が履行(実施完了)となりますが、負担付贈与では贈与後も受贈者の負担(債務)が残ります。受贈者は債務をきちんと履行する義務を負い、また贈与者も、契約通りに履行されるかを見届けることが必要になります。

次に②不動産贈与時の評価方法についても、異なる部分があります。

通常の贈与では、課税の対象となる不動産の評価額を算出するときに「相続税評価額(時価の約8割)」を使いますが、負担付贈与契約の場合は「時価(市場価格)」となります。そのため、一般的には負担付贈与の方が通常の贈与よりも税額が上がることになります。

相続税評価額について詳しくは、下記の記事もご覧ください。

見落としやすい負担付贈与「貸家の贈与」

負担付贈与の主な例は最初に挙げましたが、見落としやすい負担付贈与の例があります。それが「貸家の贈与」です。

例えば、親が持っている貸家を子にそのまま贈与した場合、借主への敷金の返還義務が同時に生じることから、法律上は「敷金分の返還負担が付いた贈与(=負担付贈与)」に該当します。

ただし、その敷金分も現金で一緒に贈与した場合は、負担付贈与には該当しないとされています。その場合は通常の贈与と認定され、貸家の評価額も相続税評価額(※貸家は【固定資産税評価額×(1-借家権割合 0.3)×賃貸割合】)に基づいて計算することができ、負担付贈与に比べて贈与税を低くすることができるのです。

参考:国税庁『賃貸アパートの贈与に係る負担付贈与通達の適用関係』

負担付贈与の課税内容

ここからは、負担付贈与の契約を行なった際に納めるべき税金について、解説していきます。分かりやすいよう、以下のような条件下で実際に計算していきましょう。

【例】

父から子に自宅を贈与する代わりに、子にローン残債を払ってもらう

- 自宅(土地・建物):6,000万円(時価)

- ローン残債:4,000万円

負担付贈与で贈与された側(受贈者)については、贈与を受けた価額に応じて贈与税を支払う必要があります。前述した通り、もし不動産を贈与された場合は、相続税評価額ではなく時価で課税対象の金額を計算する必要があります。

負担付贈与の贈与税は、以下のような計算で求めていきます。

【 {(贈与額-債務)-贈与税の基礎控除額 } × 贈与税率 - 税率ごとの控除額 】

贈与税は累進課税方式をとっているため、税率は贈与額によって変わります。また誰から贈与を受けるかによっても税率が変わり、「特例税率」と「一般税率」の2種類があります。今回の親から子(18歳以上)の贈与においては、「特例税率」を用います。

条件を計算式に当てはめると、

【 {(6,000万円-4,000万円)-110万円 } × 45% - 265万円 】

となり、贈与税は【585.5万円】となります。

贈与税の計算について詳しく知りたい方は、下記の記事もご覧ください。

ちなみに不動産を取得した場合は、贈与税のほかに「不動産取得税」が課税されます。また不動産の名義を自身に変更する際に、登録免許税もかかります。忘れずに押さえておきましょう。

【豆知識】贈与者に税金がかかる場合も

負担付贈与の契約では、贈与者にも税金がかかる場合があります。それは、贈与した財産よりも負債の方が多くなってしまった場合です。

例えば、親が当初4,000万円のマンションを住宅ローンで購入し、ローンの利息によって債務合計が5,000万円になったとします。そのマンションを贈与する代わりに、その債務をすべて子が引き継いだ時には、親は1,000万円の譲渡所得を得たことになります。

この場合、親は譲渡所得税や所得税、住民税などを払う必要が出てくるのです。

負担付贈与のメリット

ここまでで負担付贈与がどんな契約かは、ある程度理解していただけたかと思います。それでは、実際にどのようなメリットやデメリットがあるのか、ポイントを解説します。

ローンや介護などの負担をしてもらえる

前述したように、負担付贈与契約を活用することで、贈与する側にとっては、生活するのにかかる負担を軽減できるのが大きなメリットです。よくある例としては、日々の介護や飼っているペットの世話などが考えられるでしょう。

また、負担になっていたローンの残債を支払ってもらえたり、あるいは土地の一部分を使わせてもらえたりといったことも、利点として挙げられます。将来的に贈与を検討しているのであれば、自身が実行するのに難しい負担と交換条件にできるため、とても便利です。

一定の場合に契約を解除することができる

受贈者が約束していた負担を履行しなかった場合、問題となります。そのとき、授与者は約束と異なるとして、相当の期間を定めた上で、履行を催告可能です。それでも指定した期間内に履行が見られない場合は、贈与契約自体を解除できます。

口頭でも契約が成立する

法律において契約は、口頭でも成立しえるとされます。負担付贈与契約であっても定義上では同様ですが、無償での提供ではなく交換条件として債務の履行が求められるため、念のため契約書を作成すると安心でしょう。

負担付贈与のデメリット

負担付贈与契約を交わすと、多くのメリットを享受できる一方で、気を付けなければならないポイントも存在します。では、どのようなデメリットが考えられるでしょうか。

負担付贈与契約を交わすと、多くのメリットを享受できる一方で、気を付けなければならないポイントも存在します。では、どのようなデメリットが考えられるでしょうか。

約束通りに負担してくれないリスクがある

負担付贈与契約では、無償で贈与する代わりに負担をお願いします。しかし、当初想定していたように負担が果たされるかどうかは不明です。相手が約束通り義務を果たしてくれない場合、何らかの罰則が適用されるといったこともなく、すでに贈与したものを返還するように要求するほかありません。それでも返してもらえなければ、裁判で争うことになり、さらに経済的負担が増えてしまうリスクがあります。

不動産の贈与の場合は特に税金がかかる

先述した通り、贈与したものが不動産である場合は、注意がより必要です。受贈者にとっては、贈与税や不動産取得税がかかります。また、贈与が行われた翌年以降は、固定資産税や都市計画税なども毎年課税されます。

一方、贈与者にとっても、贈与した不動産よりも相手の債務が大きければ、その譲渡所得について住民税や所得税が計算されます。このように、不動産が絡むケースでは双方にとって税金が増えるリスクがあることも、あらかじめ注意が必要です。

贈与物に不備や欠陥があるとトラブルになるリスクがある

負担付贈与で贈与した建物などの物件に欠陥や不備が見つかったときも、大きな問題になりがちです。通常の売買契約と異なる点として、贈与者側にそれらの欠陥や不備をカバーする責任は原則ありません。ただし、贈与者側がそのことを知っていたにもかかわらず受贈者に伝えなかった場合は、悪質と判断されて損害賠償を請求される可能性もあるでしょう。

負担付贈与契約を解除する方法

負担付贈与契約を結んだものの、相手が義務を果たしてくれない場合、贈与者は「債務不履行」を原因に、契約解除できる仕組みになっています。そうすると契約はなかったものとして白紙にできます。ただ、すでに負担の一部でも履行されていた場合、お互いの合意がなければ解除は原則として不可能になってしまうため、気を付けなければなりません。

負担付贈与契約を結ぶ際は、まず相手が必ず義務を果たしてくれるかどうかはわからないといった前提に立ち、一括ではなく徐々に贈与する形をとるなどして、リスクを抑える工夫もおすすめです。

おわりに:負担付贈与契約はデメリットも理解して契約しよう

負担付贈与契約は、大変に感じる負担を簡単に相手へお願いできるメリットもありますが、一方でデメリットも多くあるため、慎重な検討が必要です。もし少しでも不安があれば、法律や税務の専門家に相談するようにしましょう。

相続専門の老舗「税理士法人レガシィ」は設立50年以上の歴史に加えて数多くの実績があるため、個々のケースにあわせてきめ細かなサービスが可能です。経験豊富な税理士が多数在籍していますので、気になることはぜひ一度ご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表