タワマン節税は税制改正でどうなる?改正内容や評価額の算出をわかりやすく解説

Tweet市場での売買価格と相続税評価額の乖離を利用して節税効果を得るのが「タワーマンション節税(いわゆるタワマン節税)」ですが、令和5年の税制改正大綱によって示された適正化が具体化してきました。新たな算定ルールでは、マンションの評価額に乖離率や評価水準の考え方が導入されます。本記事では、タワマン節税に関する改正内容や評価額の算出について詳しく解説します。

目次

タワマン節税とは

タワーマンション節税(いわゆる「タワマン節税」)とは、タワーマンション特有の性質を活用して、相続税の対象となる財産の評価額(相続税評価額)を実際の時価よりも大幅に軽減する手法を一般的にこう呼びます。相続税は、相続財産が多いほど税率が高くなる「超過累進課税方式」を取っているため、少しでもこの相続税評価額を押さえることが、節税のポイントになってきます。

不動産購入で節税ができる主な理由として、まず不動産の相続税評価額は「時価の7~8割に抑えられて計算される」という点があります。例えば1億円の現金を相続する場合、相続税評価額としてはそのままの価値で「1億円」です。しかしその1億円でマンションを購入した場合、マンションの相続税評価額はおよそ7~8,000万円になることから、現金として財産を相続するよりもマンションを相続したほうが、相続税の対象となる財産額が少なく計算されるのです。

また不動産の中でも、特にタワーマンションの場合は、いくつかの特徴から通常のマンションと比較して結果的に節税効果を生むポイントがありました。

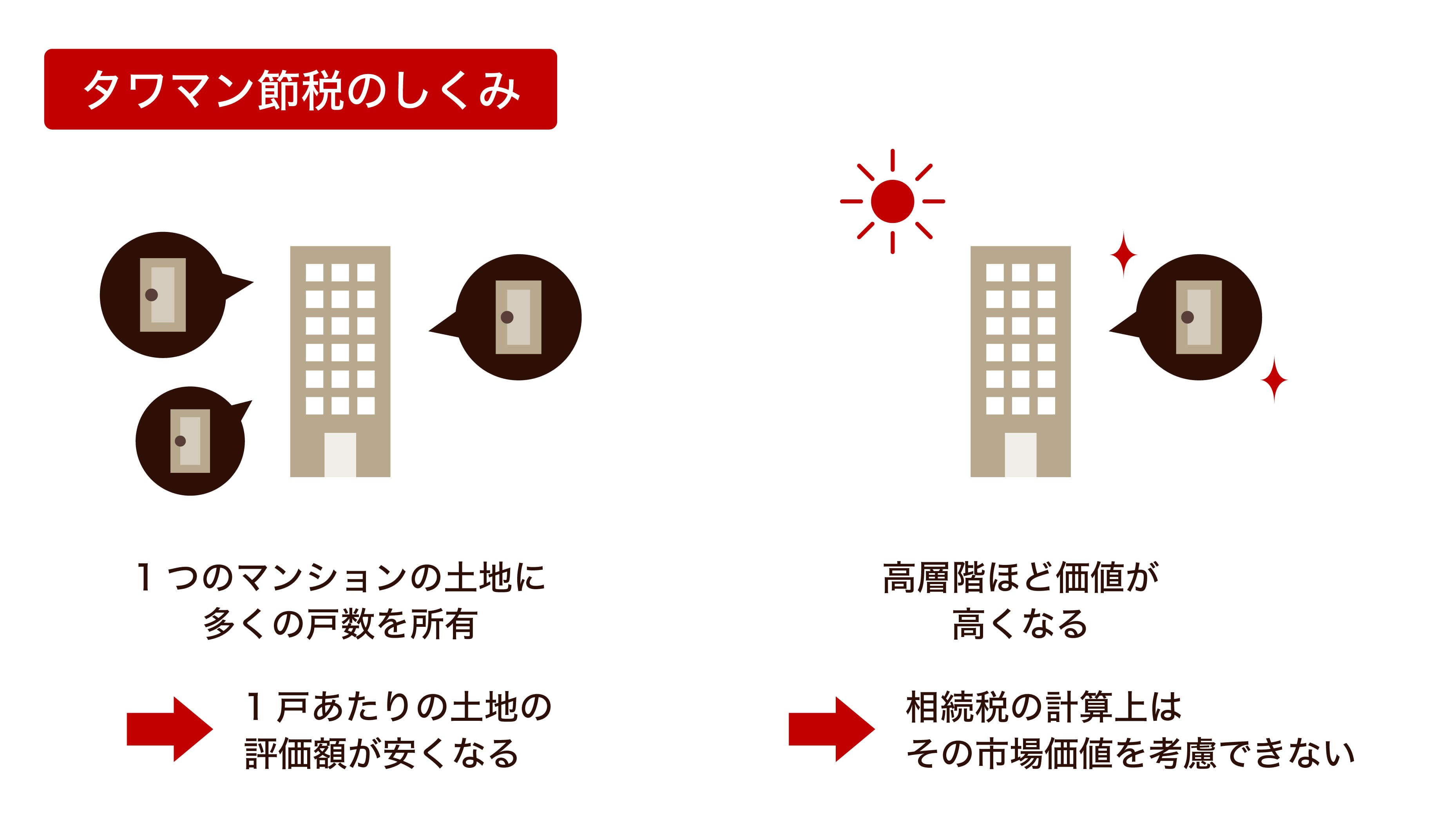

タワマン節税の仕組み

ではタワマン節税の仕組みについて、詳しく解説していきましょう。一般的に、タワーマンションは以下のような特性を持っています。

ではタワマン節税の仕組みについて、詳しく解説していきましょう。一般的に、タワーマンションは以下のような特性を持っています。

タワーマンションの特性

- 1つのマンションの土地に多くの戸数を有している

- 低層階と高層階で市場価値が異なる

まずタワーマンションは、1つのマンションの敷地に多くの部屋が存在します。高層建築で縦に長い構造になっているため、1棟の土地面積は限られていても、多くの部屋を所有することができます。またタワーマンションは、高層階の部屋ほど日照や眺望が良く人気が高いため、市場価値が相対的に高い傾向があります。例えば9階以下の部屋と30階以上の部屋では、後者の価値が+70%以上※になることも珍しくありませんでした。

※参考資料:東京都不動産鑑定士協会『首都圏における超高層マンション等の階層別効用比』

不動産の相続税評価額は、土地と建物に分けて算定する必要がありますが、土地の評価額の計算には「所有面積」が用いられます。タワーマンションのように1つの土地で戸数が多い物件ほど、1戸あたりの土地の持分が小さくなるため、1戸あたりの土地の評価額が安くなります。

また1戸あたりの土地の評価額は、広さで均等に割る「持分計算」により算定されます。この場合、高層階と低層階で専有面積が同じであれば、土地の評価額も同じになります。前述した通り、タワーマンションの多くの物件では、実際は高層階ほど価値が高くなる特徴がありますが、相続税の計算上は、その市場価値を考慮することができません。

これらの相続税評価の仕組みによって、実際の購入価格と評価額とでは大きく乖離し、より高層階を購入できる富裕層に優位性が出てしまう盲点があったのです。

税制改正の背景

以上のような不平等を是正するために、国は新しい相続税評価額の計算方法を導入しようと動き出しました。令和4年12月に税制改正大綱を打ち出した背景には、以下の2つの点が影響していると言われています。

1. 相続財産が再評価される裁判事例が散見された

過去の裁判例において、タワーマンションを含む不動産の相続財産が、実際の市場価格と比べて過小評価される例が散見されました。これにより、相続財産の評価額が実際の取引価格から大きく逸脱するケースが発生していました。この事態は、公平な租税評価の確保を欠いているとされ、租税回避の懸念を引き起こしていました。

有名な裁判例には、2022年にあった最高裁の路線価否認判決があります。原告である相続人は、ルール通りとも言える方法で、路線価などを基に相続した2棟のマンションを約3億3000万円と評価し、購入時の借り入れと相殺して相続税は0円と申告。ところが、国税側は例外規定を元にこれを許さなかったことが大きな争点でした。

2022年4月に最高裁判所の判決が下り、結果は原告側の上告が棄却され敗訴。該当マンションは不動産鑑定に基づき約12億7000万円と再評価され、相続人には約3億円の追徴課税が課せられることになりました。相続税が0円から3億円となったこと、また土地評価の絶対的ルールとも言える路線価における評価が否認されたことで、大きな話題を呼びました。

2.物件の実際の購入価格と評価額で差が大きい

ここまで説明してきた通り、従来の評価方法では、タワーマンションを含む不動産の評価額が、実際の購入価格と大きな乖離を持っているケースが多々ありました。これにより、節税目的や租税回避を狙った取引が行われ、公平な税収の確保に対する課題が生じていました。

このような背景によって、タワーマンションを含む不動産の評価方法に改正が加えられることになった経緯があります。税制改正の主な目的は「公平な租税評価の確保」と「租税回避の抑制」です。これにより、富裕層における節税効果の過大な享受を是正し、社会的公平性を向上させることが狙いとされています。

本来、相続税というものは「富の再分配」を目的としています。裕福な家庭に生まれた人はずっと裕福に、貧困家庭の人はずっと貧しいという格差を生み出さないための課税です。今回の新しい評価方法の導入によって、市場価格との乖離を是正し、適正な税収の確保が期待されています。

改正案による評価方法の変更点

一般的に、タワーマンションの方が一戸建てや低階層のマンションに比べて市場価値が高いとされます。この特性を評価額に反映できるよう、計算式に新たに「乖離率」や「評価水準」という指標が導入されます。

タワマンに適用される新しい評価額の計算式(基本形)は、以下の通りです。

【現行評価額 × 評価乖離率 × 評価水準(最低評価水準0.6)】

この計算式に含まれる評価乖離率と評価水準については、次項で解説します。

市場価格との「乖離率」がポイントに

上述したように、タワーマンションの相続税評価額と時価(市場売買価格)との間には、しばしば大きな差が生じることが問題視されてきました。このため、市場価格と相続税評価額の乖離の幅を示す「乖離率」という指標ができました。

乖離率は、市場価格と相続税評価額の比率を示す数値であり、次のように計算されます。

【 乖離率 = 市場価格 ÷ 相続税評価額 】

具体的な数値例として、国税庁の資料では乖離率の推移が以下の通り示されています。

- 平成28年: 2.30

- 平成29年: 2.40

- 平成30年: 2.34

この数値は、市場価格と相続税評価額の間にどれだけの乖離があるかを示しており、数値が高いほどその差が大きいことを意味します。タワーマンションなどの高額不動産では、この乖離が特に顕著に現れることがあり、税制改革が行われる背景となった可能性があります。

評価乖離率には築年数などの要素が加味される

評価乖離率は、タワーマンションの評価額と市場価格の乖離度を計算するための指標です。実態と計算値に大きな差が生じないよう、実際の計算方法としては、マンションの評価に大きく左右する下の(1)〜(4)の要素が含まれます。

(1)築年数

マンションの築年数が評価乖離率に影響を与えます。築年数が新しいほど評価乖離率は低くなり、古い場合は高くなります。築年数が増加すると評価乖離率がマイナス方向に影響します。

(2)総階数指数(総階数÷33)

マンションの総階数を33で割った値が1.0を超える場合は1.0となります。これは高層建築物における階数の影響を補正するための要素です。高層階ほど評価が高い傾向があるため、総階数指数が高いほど評価乖離率は高くなります。

(3)対象となる部屋の所在階

評価対象となる部屋の所在階も評価乖離率に影響を与えます。高層階の部屋ほど評価が高いため、所在階が高いほど評価乖離率は低くなります。

(4)対象となる部屋の敷地持分狭小度

一室の利用権の面積を専有面積で割った値です。敷地持分狭小度が高いほど、一室あたりの所有権の割合が低くなり、評価乖離率は高くなります。

上記(1)〜(4)の要素を以下の公式に当てはめ、評価乖離率を算出します

【評価乖離率の計算式】

(1)×▲0.033+(2)×0.239+(3)×0.018+(4)×▲1.195+3.220

評価水準が導入される

評価水準は、新しい評価額の計算方法において重要な要素であり、市場価格に対する公平な評価を確保するために導入されます。評価水準はこの乖離率を逆転させる形で計算され、評価額を市場価格の最低6割程度にすることを目指します。

この評価水準の計算には、先ほど計算した評価乖離率を利用します。

評価水準=1 ÷ 評価乖離率

この計算の結果から以下の3パターンで計算することになります。

(1)評価水準 > 1

この場合、現行の相続税評価額が市場価格よりも高いことを示します。

評価水準=現行評価額 × 評価乖離率で計算します。

(2)0.6 ≦ 評価水準 ≦ 1

この場合、現行の相続税評価が市場価値と大きく差がないことを示します。

評価水準=現行評価額で計算します。

(3)評価水準 < 0.6

この場合、現行評価額が市場価格より大幅に低いことを示します。

税制改正大綱では、この(3)に該当する部分を是正する目的があったと考えられています。

評価水準=現行評価額 × 評価乖離率 × 0.6で計算します。

出典:国税庁『マンションの相続税評価額と市場価格の乖離率の推移』

【実際の計算例】タワマンの評価額を算出するための流れ

税制改革後にタワマンの評価額を算出するための流れについて、具体的な例を挙げて示します。ここでは、以下の条件に該当するマンションのケースについて計算するものとします。

- 現行の相続税評価額:7,000万円

- マンション築年数:5年

- マンションの総階数:40階建て

- 対象となる部屋の所在地:30階

- マンションの敷地面積:5,000平方メートル

- マンション一室の敷地権割合:1/100

- マンション一室の専有面積:50平方メートル

1. 評価乖離率を算出する

評価乖離率は前述した通り、下記の式に当てはめていきます。

築年数 × (-0.033) + 総階数指数 × 0.239 + 対象となる部屋の所在階 × 0.018 + 対象となる部屋の敷地持分狭小度(= 一室の利用権の面積 ÷ 専有面積) × (-1.195)+ 3.220

各要素を確認していきます。

築年数 = 5年

総階数指数 = 40階 ÷ 33 = 1.12(1.0を超える場合は1.0とする)=1.0

対象となる部屋の所在階 = 30階

一室の利用権の面積 ÷ 専有面積 = (5,000平方メートル×1/100) ÷ 50平方メートル= 1

上記を計算式に当てはめると、

乖離率 = 5 × (-0.033) + 1 × 0.239 + 30 × 0.018 + 1 × (-1.195) + 3.220 =2.639

2. 評価水準を算出する

評価水準 = 1 ÷ 乖離率 =1 ÷ 2.639 =0.378

評価水準が0.6未満のため、評価水準は0.6として計算します。

3. 新しい計算式で相続税評価額を算出する

上記を評価額の計算式に当てはめると、以下のようになります

評価額 = 現行評価額 × 評価乖離率 × 0.6

評価額 = 7,000万円 × 2.639 × 0.6 =11,083.8万円

したがって、この条件下での評価額はおおよそ11,083.8万円となり、現行の評価額と新しい評価額では約4,083万円の差が生じます。

タワマンの新しい評価額が適用される時期

タワマンの新しい評価額は、令和6年1月1日以降に相続・贈与で取得するマンションに対して適用されます。この時期から、改定された評価方法に基づいてタワーマンションなどの不動産の評価額が算定されることになります。

タワーマンションを含む不動産の所有者や相続人、税務関係の専門家は、改定された評価方法の適用時期や影響について正確な情報を把握することが求められます。また、改定された評価方法の適用に伴い、税務申告や手続きに変更が生じる可能性があるため、事前に十分な準備を行うことが推奨されます。そのため、今の段階から税金問題について相談できる専門家を探しておくなど、事前の準備を進めておきましょう。

おわりに:今後のタワマン相続対策は新基準に対応を

評価額と実際の市場価格の差に着目して節税に活用されてきたタワマン節税ですが、税制改正による影響で、今後はより実態に沿った計算方法に変更される見通しになりました。タワマン節税を念頭に物件の取得を考えていた方は、新しい税制になっても支障が出ないように対応する必要があります。その際、自分で情報を収集したり法的解釈を行ったりすることには限界があるため、専門家に相談することも大切です。

税理士法人レガシィは、相続専門の税理士法人として豊富な実績があります。特に長年の実績から不動産の相続税評価にノウハウがあり、タワーマンションを相続する場面における評価額の算出においても税務のプロフェッショナルとして対応可能です。タワマン節税に関して不安を感じている方は、ぜひお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表