グループ法人税制とは?完全支配関係・譲渡損益・寄付金の取扱いをわかりやすく解説

Tweetグループ法人税制は、完全支配関係にある企業グループを対象とした税制で、要件を満たした時点で強制的に適用されます。M&Aや事業再編・子会社設立を検討する経営者・財務担当者にとって、事前に把握すべき大事な制度です。

本記事では、完全支配関係の判定方法、譲渡損益・寄付金・受取配当など主要規定の取扱い、グループ通算制度との違い、M&A時の注意点を解説します。

目次

グループ法人税制とは?

グループ法人税制は、完全支配関係にある企業グループを一体的にとらえ、グループ内取引に特別な課税上の取扱いを定めた制度です。経営実態としてはひとつの事業体であるにもかかわらず、法人格が異なるという理由だけで通常の第三者間取引と同様に課税される不合理を是正する目的で導入されました。M&Aや子会社設立・グループ再編を検討する経営者・財務担当者にとって、制度の基本的な仕組みを正確に把握しておくことが、税務リスクを回避するうえで不可欠です。

グループ法人税制の定義と導入の背景

グループ法人税制とは、完全支配関係にある法人間の取引について、譲渡損益の繰延べや寄付金の損金不算入など、特別な課税上の取扱いを定めた制度です。2010年(平成22年)度の税制改正によって導入されました。

導入の背景には、企業グループの一体的経営が広く普及するなかで、グループ内取引を個別法人ごとに課税する不合理さを是正する政策的意図があります。たとえば、親会社が子会社に資産を移転する場合、経済的実態はグループ内での資産の移動にすぎないにもかかわらず、従来の制度では通常の売買と同様に課税が生じていました。グループ法人税制は、グループ内取引に対する課税の歪みを解消し、実態に即した税務処理を可能にする制度として位置づけられています。

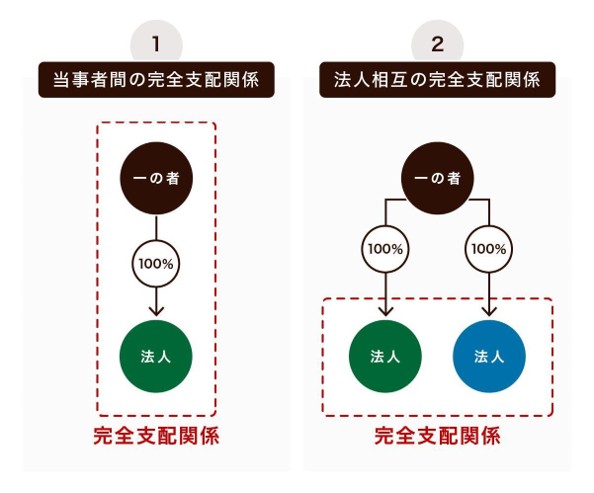

完全支配関係とは

完全支配関係とは、一の者(法人または個人)が、ある法人の発行済株式等の全部を直接または間接に保有している関係です。税法上は、主に以下の2つの類型があります。

- 当事者間の完全支配関係:一の者が法人の株式を100%保有する関係

- 法人相互の完全支配関係:同一の一の者によって、複数の法人がそれぞれ100%支配されている関係

なお、保有形態としては直接保有(例:A社→B社)と間接保有(例:A社→B社→C社)のどちらも対象となります。また、個人とその親族(配偶者・6親等以内の血族・3親等以内の姻族)があわせて100%保有する場合も完全支配関係に含まれるケースがあります。

ただし、間接保有の場合でも、最終的に一の者(法人または個人)が対象法人の発行済株式等の全部を支配している必要があります。たとえばA社がB社を80%保有し、B社がC社を100%保有している場合、A社から見たC社への間接保有割合は80%になるため、A社とC社の間には完全支配関係は成立しません。完全支配関係が成立するには、直接・間接を問わず、一の者による100%の保有が必要です。

グループ法人税制は任意ではなく「強制適用」

グループ法人税制の最大の特徴は、完全支配関係が成立した時点で自動的に適用される「強制適用」の制度である点です。グループ通算制度(旧・連結納税制度)のように届出や選択手続きは一切不要であり、自社が対象であると認識していなくても制度は適用されます。

強制適用であるため、以下のようなリスクが生じます。

- 申告誤りのリスク

完全支配関係にあるにもかかわらず、グループ法人税制の特別規定を適用せずに申告した場合、税務調査で否認される恐れがある

- 有利な特例の見落としリスク

いっぽうで、制度を把握していれば活用できた益金不算入などの規定を見逃してしまう場合もある

- M&A後の対応漏れリスク

買収によって完全支配関係が新たに成立した直後から制度が適用されるため、M&A後の税務処理に迅速な対応が求められる

制度の対象となるかどうかは、資本関係の確認だけで判断できます。まずは自社グループの資本構成を整理し、完全支配関係の有無を確認することが、適切な税務処理の出発点となります。

グループ法人税制で押さえるべき5つの主要規定

グループ法人税制が適用される取引には、5つの代表的な類型があります。以下では、実務上とくに影響が大きい5つの規定について、それぞれの仕組みと注意点を順に解説します。制度全体を理解するうえで、どの取引がどのような税務上の取扱いを受けるのかを把握しておくことが不可欠です。

譲渡損益調整資産の損益繰延べ

完全支配関係にある法人間で一定の資産を譲渡した場合、その譲渡損益は税務上、譲渡した時点では認識されず、繰り延べ[1.1]られます。

対象となる「譲渡損益調整資産」は、以下の要件を満たすものです。

- 固定資産・土地・有価証券・金銭債権・繰延資産のいずれかに該当すること

- 譲渡直前の帳簿価額が1,000万円以上であること

繰り延べた譲渡損益が税務上「実現」するタイミングは、主に以下の場合です。

- 譲受法人がその資産をグループ外の第三者に再譲渡したとき

- 完全支配関係が消滅したとき(株式の一部売却など)

- 譲受法人において当該資産が償却・評価換え・貸倒れ等が生じたとき

会計上は譲渡時点で損益を計上しますが、税務上は計上しないため、申告調整(別表四・別表五(一)への記載)が必要になります。グループ内での資産移転を行う際は、会計処理と税務処理の乖離を意識した管理が求められます。

寄付金の全額損金不算入と受贈益の全額益金不算入

完全支配関係にある法人間で寄付金の授受があった場合、以下のように扱われます。

- 支出側(寄付をした法人):寄付金の全額が損金不算入

- 受領側(寄付を受けた法人):受贈益の全額が益金不算入

通常の寄付金では損金算入限度額の計算が必要ですが、グループ法人税制の対象となる寄付金はその計算が不要となるため、処理の手続き自体は簡便です。

なお、寄付金・受贈益がともに「なかったもの」として扱われるわけではなく、「寄附修正」と呼ばれる利益積立金額の調整が必要です。具体的には、寄付をした側は寄付金の全額を損金不算入(別表四加算)とし、対応として利益積立金額を減少させる調整(寄附修正)を行います。受領側は、受贈益の益金不算入(別表四減算)を行うとともに、利益積立金額を増加させる調整を行います。

寄附修正による利益積立金額の調整を失念すると、後のグループ再編やM&Aの際に思わぬ課税が生じる恐れがあります。

受取配当等の全額益金不算入

完全支配関係にある子法人から受け取った配当等は、負債利子を控除することなく、その全額が益金不算入となります。

通常の受取配当の益金不算入制度では、持株比率に応じて不算入割合が異なります。持株比率が3分の1超の場合は配当額の100%が益金不算入となりますが、負債利子の控除が必要です。これに対して、完全支配関係がある場合はこの負債利子控除が不要となるため、より有利な取扱いが受けられます。

グループ内での資金移動を配当という形で行う場合、この規定により二重課税が排除されるため、グループ全体としての資金効率を高めやすくなります。

適格現物分配の帳簿価額による譲渡の取り扱い

完全支配関係にある法人間での適格現物分配とは、金銭以外の資産(不動産・有価証券など)を配当として分配する取引を指します。適格現物分配を行う場合、以下のような特別な取扱いが適用されます。

- 分配法人(資産を渡す側):資産を帳簿価額で譲渡したものとして処理するため、譲渡損益は生じない

- 被分配法人(資産を受け取る側):帳簿価額で資産を受け入れるため、受取配当相当額も益金不算入となる

適格現物分配の特例により、グループ内で資産を現物のまま移転してもその時点では課税が生じないため、事業再編や子会社整理の際に活用しやすい仕組みです。

自己株式取得時のみなし配当の取り扱い

通常、法人が自己株式を取得した場合、株主である法人にはみなし配当が生じます。しかし、完全支配関係にある法人間での自己株式取得については、みなし配当が生じないという特例が設けられています。この場合、全額が資本等取引として処理されます。

この特例は、実務上、主に以下のような場面で活用されます。

- グループ内の資本構成を見直す際の株式の集約

- M&Aに伴うグループ内での株式買取り

- 子会社の吸収合併前の株式整理

みなし配当が生じないため、株主側での益金計上や源泉徴収の問題が発生せず、グループ内の資本再編をシンプルに進められます。

グループ法人税制のメリット・デメリット

グループ法人税制は強制適用される制度であるため、メリット・デメリットを選んで享受することはできません。ただし、制度の内容を正しく理解しておくことで、有利な規定を適切に活用し、不利な影響を事前に把握して対策を講じることが可能になります。

グループ内取引の税負担を最適化できるメリット

グループ法人税制を正しく活用することで、以下のようなメリットが得られます。

- グループ内の資産移転を機動的に行える

譲渡損益の繰延べにより、グループ内での事業再編や資産移転を基本的に課税負担なく行えます。

子会社間で事業用資産を移管する場合でも、グループ外への売却とは異なり、即時の税負担が生じないため、再編コストを抑えながら組織を整理できます。

- グループ内の資金移動が効率化される

完全支配関係にある子法人からの受取配当が全額益金不算入となるため、グループ内で利益を親会社に集約する際の税負担が生じません。グループ全体のキャッシュフロー管理がしやすくなります。

- 実態に即した課税が実現される

グループ内の寄付金・受贈益がともに課税所得計算上影響しない(損金不算入・益金不算入となる)ため、経済的実態として同一の事業体であるグループが、法人格の違いによる不合理な課税を防げます。

中小企業向け特例措置が適用除外となるデメリット

グループ法人税制において、実務上、とくに注意が必要なデメリットが、中小企業向け特例措置の適用除外です。

資本金1億円以下の法人であっても、資本金5億円以上の大法人に100%支配されている場合は、税法上「中小法人」として扱われず、主なものとして以下の特例措置が適用除外となります。

- 法人税の軽減税率:年800万円以下の所得部分に適用される15%(本則税率23.2%との差)の軽減税率が適用できない

- 交際費の定額控除:年800万円までの交際費を損金算入できる特例が適用されない

- 貸倒引当金の法定繰入率:中小法人に認められる簡便な貸倒引当金の計算方法が使えない

親会社が大法人であることを把握せずに中小企業特例を適用したまま申告してしまうと、税務調査で否認され、追徴課税や過少申告加算税が発生するリスクがあります。グループに新たに加わった子会社や、M&Aで取得した会社の申告を行う際には、必ず資本関係を確認したうえで適用可否を判断することが不可欠です。

グループ法人税制とグループ通算制度(旧・連結納税制度)の違い

グループ法人税制とグループ通算制度は、いずれも完全支配関係にある企業グループを対象とした制度ですが、適用方法と主な効果が異なります。

グループ法人税制は「強制適用」であるのに対し、グループ通算制度は税務署への届出が必要な「選択適用」です。

グループ法人税制はグループ内取引の損益調整が中心ですが、グループ通算制度はグループ全体の黒字法人と赤字法人の所得を通算できる点が特徴です。

なお、両制度は排他的な関係にはありません。グループ通算制度を選択した場合でも、グループ法人税制の規定(譲渡損益の繰延べ・寄付金の損金不算入など)は引き続き適用されます。グループ通算制度の採用を検討する際も、グループ法人税制への対応は別途必要になる点に注意してください。

M&A・グループ再編で見落としやすいグループ法人税制の注意点

グループ法人税制は強制適用であるため、M&Aや子会社設立・グループ再編のタイミングで制度の影響を受けます。事前に注意点を把握しないと、想定外の課税や申告誤りにつながるリスクがあります。以下では、実務上とくに見落としやすい2つのポイントを取り上げます。

完全支配関係の成立・消滅時に生じる税務処理

M&Aによって完全支配関係が新たに成立した場合、その時点からグループ法人税制が適用されます。グループに加わった法人が含み損益を抱えた資産を保有している場合、その後のグループ内取引において譲渡損益の繰延べ処理が必要となる場合があります。

いっぽう、株式の一部売却などによって完全支配関係が消滅した場合は、それまで繰り延べていた譲渡損益が一括で実現します。具体的には、以下のような影響が生じます。

- 繰り延べていた譲渡益が一括で益金に算入され、想定外の法人税負担が発生する可能性がある

- 繰り延べていた譲渡損が一括で損金に算入される場合には、課税所得が大きく減少する場合がある

- 完全支配関係の消滅が事業年度の途中で生じた場合、その時点での申告調整が必要

M&Aのスキーム検討段階から、グループ法人税制の適用タイミングと繰延損益の残高を把握することが、税務リスクの回避につながります。

会計上の利益と課税所得の差異

グループ法人税制の適用によって、会計上の損益と税務上の課税所得に差異が生じます。実務上、経理担当者がとくに注意すべきものとして、以下が挙げられます。

- 譲渡損益の繰延べ

グループ内で帳簿価額1,000万円以上の資産を譲渡した場合、会計上は損益を計上しますが、税務上は認識しないため、(別表四・別表五(一))での申告調整が必要です。

- 寄付金の損金不算入

グループ内の寄付金は会計上費用として計上される一方、税務上は全額損金不算入となるため、加算調整が生じます。あわせて寄附修正による利益積立金額の調整も必要です。

- 記帳・管理上の注意点

グループ内取引の記帳漏れや、繰延損益の管理台帳が整備されていない場合、決算・申告時に調整額を把握できなくなります。日常的にグループ内取引を区別して記録しておくことが欠かせません。

会計と税務の乖離は、税務調査においても確認されやすい項目です。申告調整の抜け漏れが発覚した場合、過少申告加算税や延滞税が生じる恐れがあり、経理体制の整備と専門家との連携が不可欠です。

税務リスクを回避するためには専門家との連携が重要

グループ法人税制は強制適用であるため、自社グループの資本関係を確認し、完全支配関係の有無を把握することが対応の第一歩です。譲渡損益調整資産の該当性判断や中小企業特例の適用除外の確認など、専門的な判断が求められる場面は多く、とくにM&Aやグループ再編の局面では早い段階で税理士に相談することをおすすめします。税理士法人レガシィでは、相続税申告累計1.5万件超の実績に加え、グループ法人税制に関する豊富な知見に基づき、お客様の状況に応じたサポートを提供しています。グループ法人税制に関するご不明点はお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表