M&Aスキームとは?種類や選び方の判断軸を一覧で紹介

Tweet企業の売却・買収や再編を進める際には、目的に合った最適なM&Aスキームを選ぶことが成功の鍵となります。

目的別おすすめスキーム

| スピードと包括承継(許認可・契約・雇用を原則そのまま)を優先 | 株式譲渡(中小の事業承継で最頻出) |

| 不要資産・負債を切り離し、取得範囲を限定したい | 事業譲渡(ただし契約・従業員は個別承継になり実務負担は増) |

| 事業単位で移しつつ、包括承継で移行を滑らかにしたい | 会社分割(適格要件の充足可否で税務が大きく変動) |

| グループ再編・完全子会社化を資本政策と一体で進めたい | 株式交換/株式移転(株主総会等の手続きが相対的に重い) |

| 統合によるシナジー最大化を狙い、権利義務を一体承継したい | 合併(PMI負荷が高く、関係者影響も大きい) |

以降の本文で、売り手・買い手それぞれのメリット/デメリットを一望したうえで、判断軸と各スキームの注意点を確認するのがおすすめです。

本記事では、主要なM&Aスキームを「何を優先するか(承継範囲・手続き負担・税務・リスク)」の観点で整理し、目的に合う選択肢を最短で絞り込めるように解説します。

目次

M&Aスキームとは?

M&Aスキームとは、企業の売買や統合を進める際に用いられる具体的な手法や仕組みのことです。

株式譲渡、事業譲渡、会社分割、合併など、選択する方式によって、引き継ぐ権利義務の範囲や必要な法的手続き、税務上の取り扱いが大きく異なります。

例えば、特定の事業だけを切り出して取得したい、税負担をできるだけ抑えたい、相手企業との関係を強化したいといった目的によって、適する手法は変わります。

このように、M&Aは単に会社を売買する行為ではなく、採用するスキームによって負債の引き継ぎ方や統合後の運営のしやすさ、取引全体の効果に違いが生じます。自社の状況や目的を整理したうえで、複数の選択肢の中から最適なスキームを選ぶことが、M&Aを円滑に進めるための基盤となります。

M&Aスキームの種類

M&Aには、目的や状況に応じて選ぶべき多様なスキームが存在します。スキームごとに支配権の移転方法、必要な手続き、税務・会計上の扱いが異なるため、正確な理解が欠かせません。

ここでは、代表的なM&Aスキームの種類とその特徴について解説します。

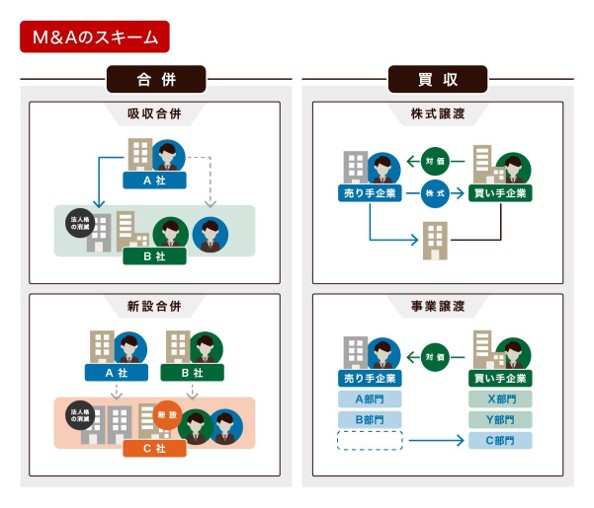

株式譲渡

株式譲渡は、中小企業のM&Aで最も一般的な手法で、既存株主の株式を買い手に移転し、会社の支配権を引き渡す仕組みです。法人格や事業基盤を原則そのまま承継でき、契約主体も変わらないため再契約の手間が生じにくい点が特徴です。手続きも比較的シンプルで、他のスキームに比べ短期間で承継を進めやすいとされています。

法人格が維持されるため、雇用契約は原則継続します。ただし、労働条件を変更する場合は個別同意や労働組合との協議が必要です。許認可についても、業種ごとの法令によって名義変更や届出が求められる場合や、株主構成の変更が要件に影響する場合があるため、個別に確認します。取引契約も、内容によっては相手方の承諾や追加手続きが求められます。

会社の枠組みを変えずに支配権を移転できるため、従業員や取引先への影響を抑えやすい点もメリットです。こうした扱いやすさから、後継者不足の中小企業や、迅速な事業承継を求めるケースで多く選ばれています。一方で、簿外債務や偶発債務などのリスクもそのまま承継するため、事前のデューデリジェンスが重要です。

第三者割当増資

第三者割当増資とは、既存株主から株式を取得するのではなく、会社が新たに株式を発行し、特定の引受人に割り当てる増資手法です。資金が直接会社に流入する点が株式譲渡との大きな違いです。出資比率によっては経営権の取得につながることもありますが、資本参加や資本提携を目的として活用されるケースも多く見られます。この手法は、原則として株主総会の特別決議が必要であり、特に有利な条件で発行する場合には、既存株主への影響を考慮した厳格な手続きが求められます。

また、新株発行によって自己資本を増やし、財務基盤の強化につなげられる点も特徴です。取引先や提携先から出資を受けることで関係性を明確にできるため、成長投資や協業体制の強化を目的とした資金調達手段として活用されています。一方で、新株の発行により既存株主の持株比率が低下し、経営への影響力が変化する可能性がある点には注意が必要です。

株式交換

株式交換とは、買い手が自社株式などを対価として交付し、売り手の株式をすべて取得して完全子会社化する手法です。株式を対価とすることで現金負担を抑えながら経営権を取得できるため、大規模な資金調達を避けたい場合や、手元資金を温存しながら子会社化やグループ再編を進めたい場合に活用されます。また、売り手側の株主が買い手の株主として残るため、統合後も両社の関係性を維持しやすい点も特徴です。

一方で、資本構成に影響を与える組織再編であるため、原則として株主総会の特別決議が必要となり、事前準備や利害調整には一定の時間と労力を要します。また、新株発行により既存株主の持株比率が希薄化する可能性がある点にも注意が必要です。資金効率の高さというメリットがある一方で、資本政策への影響を踏まえた慎重な検討が求められるスキームです。

株式移転

株式移転とは、1社または複数の企業が新たに持株会社を設立し、その完全子会社となることで、グループ全体をホールディングス体制へ再編する方法です。既存の会社はそのまま存続するため、法人格や組織文化を維持したままグループ化できる点が特徴です。

合併のように制度や社風を短期間で統一する必要がなく、各社の事業運営の独立性を保ちながら経営統合を進められます。そのため、従業員の心理的負担や社内摩擦を抑えつつ、経営の一体化を図りやすい点もメリットです。

また、持株会社のもとで経営管理を一体化できるため、グループ戦略の強化や事業ポートフォリオの最適化を目的とした組織再編の手法として活用されます。複数企業が共同で親会社を設立するケースにも対応できるなど、段階的な統合を進めたい企業に適しています。

一方で、持株会社の設立や管理体制の構築にコストと手間がかかるほか、グループ全体のガバナンス体制を新たに整備する必要がある点には注意が必要です。

TOB

TOB(Take Over Bid)は、上場企業の株式を、あらかじめ公表した価格・期間・買付予定数に基づいて、市場外で不特定多数の株主から買付ける手法(株式公開買付)です。市場で株式を買い集める場合に比べて価格変動の影響を受けにくく、取得する株数や持株比率を計画的に確保できる点が特徴です。

経営権の取得や子会社化、企業再編などを目的として利用されており、日本では対象企業の理解と協力を得て進める「友好的TOB」が多くのケースを占めています。一方で、経営陣の同意を得ずに実施する「敵対的TOB」が行われることもあり、買収戦略のひとつとして位置付けられています。

ただし、公開買付には一定期間の価格維持や開示義務など、金融商品取引法に基づく厳格な手続きが求められます。また、想定どおりに応募株式が集まらない場合、当初の目的とする持株比率を確保できない可能性がある点にも留意が必要です。

MBO

MBO(Management Buyout)は、経営陣が金融機関やファンドの支援を受けて自社株を買い取り、自らオーナーとして企業を運営する手法です。外部株主の意向に左右されず、長期的な戦略に集中できることが特徴です。特に上場企業では、非公開化によって短期的な株価変動の影響を受けにくくなり、経営環境の変化に応じて柔軟に体制を見直しやすくなります。

中小企業では、後継者問題の解決策として、現経営陣に事業を承継する手段として活用されるケースも増えています。一方で、買収資金の調達負担や既存株主との利害調整といった課題もあり、導入には十分な計画と合意形成が欠かせません。

LBO

LBO(Leveraged Buyout)は、買い手が多額の自己資金を投入する代わりに、買収対象企業の資産や将来生み出すキャッシュフローを担保として借入を行い、その資金を活用して企業を取得する手法です。少ない手元資金で大規模な買収を実現できる点が特徴で、「てこの原理(Leveraged)」をM&Aに応用した仕組みといえます。

ただし、買収後の企業には一定の負債が残るため、その返済負担が経営の制約となるリスクも伴います。LBOは活用次第で企業価値の向上や成長の加速につながる一方、過度な借入は財務の安定性を損なう要因にもなり得るため、慎重な設計とバランス感覚が求められる買収手法です。

事業譲渡

事業譲渡とは、企業の事業を売買する手法で、「全部譲渡」と「一部譲渡」の2種類があります。

資産・負債・人材・ノウハウ・特許権など、承継する対象を個別に選択できるため、不要な負債や簿外債務を引き継ぐリスクを抑えられる点が特徴です。買い手は必要な事業のみを取得でき、売り手も事業の整理や選択と集中を進めやすくなります。株式の移転を伴わないため会社の支配権は移らず、経営主体は売り手側に残ります。

このような特性から、不採算事業の切り離しや主力事業への集中、新規事業への参入など、特定の事業単位で再編や成長戦略を進めたい場面で活用されています。

※事業譲渡における消費税の主な論点

事業譲渡は原則として資産の個別譲渡の集合として扱われるため、譲渡対象に課税資産(棚卸資産、備品、機械装置、ソフトウェア等)が含まれる場合は消費税が課税され得る一方、土地の譲渡や株式等の非課税取引が混在することもあるため、譲渡資産の区分と対価の合理的な配分(契約上の価格配分を含む)が実務上の重要点になります。

買い手側は、課税仕入れに該当する部分について仕入税額控除の可否が取引コストに直結するため、課税事業者該当性、インボイス(適格請求書)対応、経過措置、課税売上割合等を踏まえてストラクチャーと契約条項(消費税の負担者、精算方法、資産区分)を設計し、クロージング時の請求・支払・会計処理まで一体で確認します。

一方で、契約や許認可の再取得、取引先との契約更新、従業員の再雇用契約など、個別に対応すべき手続きが多く、実務負担は重くなる傾向があります。特に従業員の処遇調整や取引先への説明は事業の継続性にも影響するため、十分な準備と関係者への丁寧な対応が求められます。なお、事業譲渡には原則として株主総会の特別決議が必要であり、譲渡会社には会社法上の競業避止義務が課される場合がある点も留意すべきです。

一部譲渡

企業が不採算部門を切り離し、成長分野へ経営資源を集中させたいときに活用されるのが一部譲渡です。会社の経営権全体を移転する株式譲渡とは異なり、特定の事業のみを切り出して売却できるため、不要な負債や非中核領域を抱え込まずに再編を進められる点が特徴です。買い手にとっても必要な事業だけを取得できるため、投資効率の向上やリスクの抑制につながります。こうした柔軟性から、一部譲渡は中小企業の事業再構築や事業の選択と集中を進める場面で活用されるケースがあります。

全部譲渡

全部譲渡とは、会社の法人格を残したまま、現在営んでいるすべての事業を第三者へ移転する手法です。事業に関する資産・負債・契約などが移転されるため、譲渡後は会社に事業が残らない状態となります。売却によって得た対価は法人に帰属し、株主へ資金を分配する場合は、配当や清算などの手続きを別途行う必要があります。

会社自体は存続するため、新規事業への転換や持株会社化など、経営の再構築を図ることも可能です。後継者不在企業の出口戦略や、事業の全面的な見直しを進めたい場合に活用されます。一方で、契約ごとの個別承継や株主総会の特別決議など、手続きは複雑になりやすく、事前準備とスケジュール管理が欠かせません。

合併

合併は、複数の会社を法的にひとつへ統合し、各社が持つ権利義務をすべて承継する再編手法です。代表的な形態には「吸収合併」と「新設合併」があり、資源や人材、技術をまとめて活用できるため、組織再編の中でもシナジーを創出しやすい手法とされています。加えて、重複業務の整理や意思決定の迅速化など、経営基盤の強化にもつながります。

こうした特性から、グループ内の組織統合や、同業企業の統合による規模拡大、重複する機能や管理体制の整理など、複数の事業や法人を一体的に運営したい場面で活用されます。

一方で、合併は会社法上の組織再編行為であり、原則として株主総会の特別決議が必要となるほか、債権者保護手続き(債権者に異議申立ての機会を与える法定手続き)も不可欠です。法人格の消滅という大きな判断を伴ううえ、許認可や契約の移行、企業文化の調整、意思決定プロセスの再構築など、統合後の体制整備(PMI)の負荷は他のM&A手法より高くなりやすいです。そのため、制度面と人的な面の両軸で丁寧に設計し、段階的に統合を進める戦略が求められます。

吸収合併

吸収合併とは、一方の会社のみが法人格を残し、もう一方の会社が消滅して統合される方式です。

消滅会社が保有する契約・資産・負債などの権利義務はすべて存続会社に承継されるため、事業を継続したまま組織を一体化できる点が特徴です。

また、新設合併のように新会社を設立する必要がないため、許認可の再取得や手続きの負担を抑えられます。経営資源を効率的に統合し、シナジーの早期創出を図れることから、実務では最も一般的に用いられています。

新設合併

新設合併とは、関係するすべての会社がいったん法人格を消滅させ、新たに設立した会社へ事業を集約する方式です。形式上は各社が対等な立場で統合する形となるため、統合後の組織体制やブランドを一から構築したい場合に適しています。

しかし、新会社の設立に加え、消滅会社が保有していた許認可をそのまま承継できないケースもあり、事業継続に必要な免許類を改めて取得し直す必要が生じます。さらに、解散・清算手続きや制度統合など多くの作業が重なり、時間・コストともに吸収合併より負担が大きくなりがちです。こうした実務負担の大きさから、実務では採用されるケースは限定的です。

会社分割

会社分割とは、企業が持つ事業の一部を切り出し、既存の会社や新たに設立した会社へ引き継がせる組織再編の手法です。会社分割には「吸収分割」と「新設分割」の2種類があります。事業を移転する点では事業譲渡と似ていますが、大きな違いは「包括承継」が行われることです。会社分割では、契約や許認可などの権利・義務がまとめて分割先へ承継されるため、個別の移転手続きが必要となる事業譲渡に比べ、移行をスムーズに進めやすいのが特徴です。

ただし、会社分割は組織再編行為であるため、原則として株主総会の特別決議が必要となるほか、債務の承継関係に応じて債権者保護手続きが必須となります。

吸収分割

吸収分割は、切り出した事業を既存の会社に一括して承継させる方法です。企業グループ内の組織再編や機能の再配置などでよく活用されます。対価を誰が受け取るかによって分社型と分割型に分かれ、株式や現金など柔軟な設計が可能です。この区分は税務上の取り扱い、特に組織再編税制の適格要件(課税繰延べを受けるための条件)に大きく影響するため、慎重な検討が求められます。

また、株主構成の変化や統合作業の負担増などの影響が生じる可能性があります。

新設分割

新設分割は、既存会社の事業の一部を切り離し、その事業を承継させるための新会社を設立する方法です。特定事業の分社化や独立運営を行いたい場合に活用されます。また、事業を切り出したうえで、他社と共同出資による合弁会社を設立する際に利用されることもあります。新会社に経営資源を集約することで事業の成長を促したり、将来のM&Aに向けた準備として活用したりすることも可能です。一方で、新会社の設立や管理体制の構築にコストや手間がかかる点には注意が必要です。

株式の持ち合い

株式の持ち合いとは、企業同士が長期的な協力関係を築くために互いの株式を保有し合う、資本提携の一種です。日本では戦後、外資による買収を避けて経営基盤を安定させる手段として広まりました。友好的な企業同士が株式を持ち合うことで、敵対的買収を受けにくくなり、経営の独立性を守りやすくなる点が特徴です。また、取引関係の強化や企業グループ内の結束維持にも活用されます。

一方で、少数株主の意見が届きにくくなることや、経営の監視機能の低下、資本効率の悪化といった課題もあります。バブル崩壊後はこうしたデメリットが顕在化し、持ち合い解消の動きが進みました。関係強化のメリットがある一方で、資本効率やコーポレートガバナンスへの影響を踏まえ、戦略的な観点から導入の必要性を検討することが求められます。

合弁会社の設立

複数の企業が資金や人材を出し合い、共同出資によって新たに設立する会社を合弁会社といいます。この仕組みは、単独では取り組みにくい新規事業や海外進出に挑む際に有効です。パートナー企業の技術力やブランド力、販売ネットワークと自社の強みを組み合わせることで、初期投資や経営リスクを分担しながら、事業をスピーディーに立ち上げることができます。また、互いの得意分野を生かし、一社だけでは開拓が難しい市場への参入を目指す戦略的な枠組みとしても活用されます。

さらに、出資比率やガバナンスの仕組みを設計し、意思決定のルールや責任分担を事前に定めておくことで、複数企業による共同経営でも機動力と透明性のバランスを保ちやすくなります。多くの場合、将来の出口戦略や解散方法まであらかじめ設計される点も特徴で、このような形態はJV(ジョイントベンチャー)とも呼ばれます。

ただし、技術やノウハウの流出リスクや、経営方針・利益配分をめぐる対立が生じる可能性もあります。パートナー選定や契約条件の設計を慎重に行い、長期的な運営体制を見据えた検討が不可欠です。

M&Aスキーム選択のポイント

以下は、実務で利用されることの多い主要な5つのスキームについて、売り手・買い手それぞれのメリット・デメリットを整理した比較表です。スキーム検討の際にご活用ください。

| スキーム | 売り手メリット | 売り手デメリット | 買い手メリット | 買い手デメリット |

|---|---|---|---|---|

| 株式譲渡 |

|

|

|

|

| 株式交換 |

|

|

|

|

| 事業譲渡 |

|

|

|

|

| 会社分割 |

|

|

|

|

| 合併 |

|

|

|

|

※のれん:買収価格と純資産額との差額として計上される無形資産

スキーム選定では、税務・財務・法務・労務の観点から、何を優先するのかを明確にすることが出発点となります。例えば、税負担の軽減やスピードを重視する場合は株式譲渡が有力な選択肢となります。組織再編行為(株式交換、合併、会社分割など)においては、適格要件の充足可否により税務取り扱いは大きく異なるため、実行前に専門家による個別検討が必要です。

一方、簿外債務の遮断や取得範囲の限定を重視する場合は、事業譲渡や会社分割が適しています。

さらに、許認可の承継可否、必要資金の規模、リスク許容度などによっても最適な手法は異なります。各スキームの特性を踏まえ、売り手・買い手双方の条件と目的に合ったものを、総合的に判断することが求められます。

M&Aスキーム実行の流れ

M&Aは、最初にスキームの検討と決定を行い、その後、デューデリジェンス、最終契約、クロージング、統合(PMI)へと段階的に進めていきます。各工程を適切に管理することが、リスクの低減と取引の成功につながります。

ここでは、M&Aスキームの検討段階から統合後の運営までの全体の流れと、各ステップで押さえておくべきポイントを解説します。

M&Aスキームの検討と決定

M&Aスキームには、株式譲渡や事業譲渡、会社分割、株式交換、合併など多様な手法があり、目的や戦略によって最適な選択肢は異なります。

初期段階で方向性を定めていても、相手企業との交渉やデューデリジェンスの結果により、企業価値の評価やリスクの内容、取引条件などの想定が見直されることは少なくありません。

そのため、自社と相手先の事業構造やリスク、税務・財務面への影響を幅広く把握し、状況の変化も踏まえながら最適なスキームを柔軟に検討することが必要です。後継者問題の解決や成長加速など、M&Aの目的を明確にしたうえで専門家と連携し、シナジーを最大化できる方法を選定することが成功への第一歩となります。

基本合意(LOI/MOU)の締結

スキームの方向性や主要条件について双方の認識が一致した段階で、基本合意を取り交わします。

買い手が取引条件の概要や買収の意思を示す文書はLOI(意向表明書)と呼ばれ、交渉の出発点として用いられます。その後、譲渡価格の目安や用いる予定のスキーム、スケジュール、独占交渉権、秘密保持義務などについて双方で合意した内容を、基本合意書(MOU)として文書化するのが一般的です。

LOIやMOUは、一般的に主要な条件について双方の認識を一致させるものであり、その法的拘束力は記載内容によります。ただし、独占交渉権や秘密保持義務については法的拘束力を持たせることが一般的です。 この内容をもとにデューデリジェンスが進められるため、条件の妥当性を十分に確認しておくようにします。

デューデリジェンス

デューデリジェンスとは、対象企業の財務・法務・労務などを多面的に調査し、表面上の資料だけでは把握しにくい潜在リスクを洗い出すプロセスです。

例えば、簿外債務や重大な契約違反、訴訟リスクなどが判明した場合、株式譲渡では不要な負債やトラブルまで包括的に引き継ぐ可能性があります。こうした状況を回避するため、買い手は調査結果を踏まえ、リスクを切り分けやすい事業譲渡へスキームを見直す判断を下すかもしれません。また、デューデリジェンスの結果は、最終契約書における表明保証(対象会社の状態について売り手が保証する条項)や補償条項(契約違反等による損害の補填を定めた条項)の内容を決定する際にも用いられます。

このように、デューデリジェンスは単なる事前確認にとどまらず、スキームの見直しや取引条件の調整に直結するプロセスです。調査の精度が高いほど、買収後の不確実性を抑え、実効性の高い取引設計につながります。

最終契約(DA)の締結

最終契約(DA)の締結は、M&Aプロセスの中でも取引内容を法的に確定する局面です。基本合意やデューデリジェンスの結果を踏まえ、決定したスキームに沿って株式譲渡契約書や事業譲渡契約書などの正式な契約書を作成し、双方の合意内容を文書として確定します。

ここでは、譲渡価格や表明保証、補償条項、クロージング条件など、実務上重要な事項が詳細に定められ、法的拘束力を持つ形で文書化されます。

また、買い手側では取締役会の決議が必要となることが多く、議決の時期が全体のスケジュールに影響を及ぼす点も注意が必要です。最終契約は一度締結すると後戻りが難しいため、契約書の文言まで慎重に確認し、専門家のチェックを受けることが不可欠です。

最終契約(DA)について詳しくは、以下をご覧ください。

▶内部リンク設置

M&AにおけるDA(最終契約書)とは何か?意味、DDやSPAとの違いを解説(作成中)

クロージング

クロージングとは、最終契約に基づき、株式や事業の引渡しと対価の支払いなどの実行手続きを行う段階です。必要な手続きの内容は、採用するスキームによって大きく異なります。

株式譲渡では、株主名簿の書き換えのほか、必要に応じて役員変更登記などを行います。一方、事業譲渡では、資産や契約ごとに個別の移転手続きが必要となり、従業員の転籍や取引先との契約変更などにも対応します。

合併、会社分割、株式交換などの組織再編では、合併登記や会社分割登記、株式交換登記などの商業登記が必要です。また、土地や建物などの不動産が含まれる場合は、所有権移転登記などの不動産登記も行います。

許認可についても、承継できる場合と新たな申請や届出が必要な場合があり、スキームごとの確認が欠かせません。これらの手続きは法的効力の発生に関わるため、漏れなく対応することが求められます。

さらに、効力発生日と資金決済日の設定によって会計・税務上の取り扱いが変わる場合もあるため、クロージング日程は専門家と連携して慎重に設計しましょう。

PMI(Post Merger Integration)

PMI(Post Merger Integration)は、M&A成立後に両社の経営・業務・組織文化などを統合し、期待されるシナジーを実現するためのプロセスです。統合の範囲や進め方は、採用するスキームの特性によって大きく異なります。

例えば合併では、組織や制度を一体化するフル統合が前提となり、短期間で集中的にPMIを進める必要があります。一方、株式譲渡では、買収後もしばらく既存体制を維持しながら、段階的に統合を進めるケースが多く、負担や進行ペースも比較的ゆるやかです。

いずれの手法においても、経営管理体制の整備や業務プロセスの統一、企業文化の調整など、多岐にわたる取り組みが必要となります。M&Aの成果はPMIの成否に大きく左右されるため、スキームの特性を踏まえた現実的な統合計画と、継続的なモニタリングが欠かせません。

M&Aスキームには、株式譲渡、事業譲渡、会社分割、合併などさまざまな種類があり、選択する方法によって承継範囲や必要な手続き、税務の取り扱い、PMIの進め方まで大きく異なります。また、M&Aの目的や、デューデリジェンスで判明したリスクの内容によって、当初想定していたスキームの見直しが必要になる場合もあります。M&Aを成功させるためには、リスクや税務、許認可への影響などを踏まえ、自社の目的に照らして総合的に判断することが重要です。

創業60年の税理士法人レガシィでは、事業承継やM&Aについて、相談の段階から実行後まで一貫したサポートを行っています。最適な選択肢を検討したい方は、ぜひお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表