デジタル資産・暗号資産の相続とは? 仮想通貨・NFTの相続トラブルを防ぐ方法

Tweetデジタル技術の発展によって登場した仮想通貨やNFTなどのデジタル資産は、全容がわかりづらく申告漏れなどのトラブルが発生しやすい資産です。亡くなった親がデジタル資産をもっていた場合、相続の手続きはどうすればよいのでしょうか。そこで、仮想通貨やNFTの概要と相続に必要な手続き、トラブルの対策について紹介します。

目次

デジタル資産とは?

デジタル資産とは、ネットワーク状に存在する無形の資産です。デジタル資産の種類は多岐に渡り、ネット銀行(オンラインバンキング)の口座に入っている預貯金をはじめ、電子マネーやキャッシュレス決済のチャージ残高、オンラインで取引中の株式や投資信託、FXなど様々です。ビットコインなどの仮想通貨もデジタル資産の1つです。 これらの資産は、相続資産として見なされるため、所有していた人が亡くなった場合、相続資産としてカウントされます。相続の対象となったデジタル資産を「デジタル遺産」と呼ぶこともあります。

デジタル資産にも相続税は発生する!

デジタル資産は、ここ数年で普及してきた新しい形式の資産ですが、形はどうあれ価値のある金融資産であることに間違いはありません。不動産や銀行の預貯金と同じく、所有者が亡くなれば相続の対象となり、相続する場合は相続税が発生します。 しかし、デジタル資産の存在を把握することは難しく、一般的にはデジタル資産を運用・管理しているアカウントを確認して初めて資産状況を確認できる資産です。本人しか知りえないIDとパスワードを入手しなければならないため、事前に対策をしていないと相続人がデジタル資産を見つけること自体が困難を極めます。

もし、故人がデジタル資産を持っていることを知らずに相続の手続きをして、遺産分割協議が終わった後にデジタル資産があることが発覚した場合、協議をやり直す必要が出てきます。協議に時間がかかって相続税の納付期限を過ぎると、延滞金が課せられてしまいますし、申告漏れが発覚したことで追加納付が発生する恐れもあるでしょう。保有していたデジタル資産の金額が大きければ、その金額に応じて相続税も多く支払わなければなりません。金額がプラスであれば資産が目減りするだけで済みますが、もしレバレッジをかけたFX取引などで資産がマイナスになっていた場合、その返済義務を相続人が追うことになってしまうケースもあるので、注意が必要です。

申告漏れに注意したいデジタル資産の例

実体が把握しづらく、相続税の申告が漏れてしまいがちなデジタル資産は一種類ではありません。ここでは特に注意すべき代表的なデジタル資産について紹介します。

仮想通貨(暗号資産)

仮想通貨は、ブロックチェーンという技術を使って作られていて、銀行などの第三者を介さずに財産的価値をやり取りすることができる仕組みを持っています。ブロックチェーンは仮想通貨の取引を記録する台帳の役割があり、データの改ざんに強いという特徴から不正取引を排除できることなどの理由で、金融取引に向いているとされています。仮想通貨は国が発行する法定通貨ではありません。また、裏付け資産を持っていないことから需給の関係で価格が変動やすく、投機目的で購入する人も多いため、購入と売却のタイミングによっては損失を出してしまうこともあるボラディリティの高い(価格変動が激しい)資産です。

仮想通貨の例としてビットコインやイーサリアムなどが有名ですが、他にも多くの種類が存在します。日本では、令和2年5月1日に施行された「改正資金決済法」によって、仮想通貨の正式名称が「暗号資産」に改定されました。法律上の名称は変更されましたが、現在も仮想通貨と呼ばれることがあります。

NFT

NFTも申告漏れに注意したいデジタル資産です。NFTは「Non Fungible tokens(ノン・ファンジブル・トークン)」の略で、ファンジブルは「代替可能な」、トークンは「証拠」「引換券」などの意味を持っていいます。つまり、NFTは「偽造できない、価値を保証されたデジタルデータ」と言い換えられるでしょう。 ビットコインなどの仮想通貨とNFTとの違いは「代替性の有無」にあります。AさんとBさんが同じ金額のビットコインを持っていた場合、コインを入れ替えたとしても価値は変わりません。別のもので置き換えられるので代替性がある状態です。

一方、NFTには代替性がありません。NFTもビットコインと同じくブロックチェーンを使って開発されていますが、ブロックチェーンのなかに個別の識別サインを持たせることで、デジタルデータが唯一無二のものであることを証明してくれます。 これまでデジタル上のアート作品やコンテンツは容易にコピーができてしまいオリジナルがどのデータなのかがわかりませんでした。そのため、違法な海賊版や違法コピー作品が出回り問題となっていましたが、NFTの登場によって、オリジナルのモナリザの絵がこの世に 1枚しか存在しないのと同じように、デジタル上のアートなどの作品価値を証明できるようになりました。

NFTは、デジタルアート作品の価値を証明する以外にも様々な活用事例があります。代表的なのが、スポーツ試合の名シーン動画や、ゲーム上のキャラクター、トレーディングカードなどの売買に使われたケースでしょう。変わった例では、2021年3月にtwitter社のCEOであったジャック・ドーシーが自身の初ツイートを290万ドルで売却するなど、幅広い種類のデジタルコンテンツの売買でNFTが使われています。

仮想通貨(暗号資産)を所有していた場合の相続手続き

注意すべきデジタル資産について理解したところで、次はそれぞれの資産の相続手続きについて見ていきましょう。まずは仮想通貨を持っていた場合です。

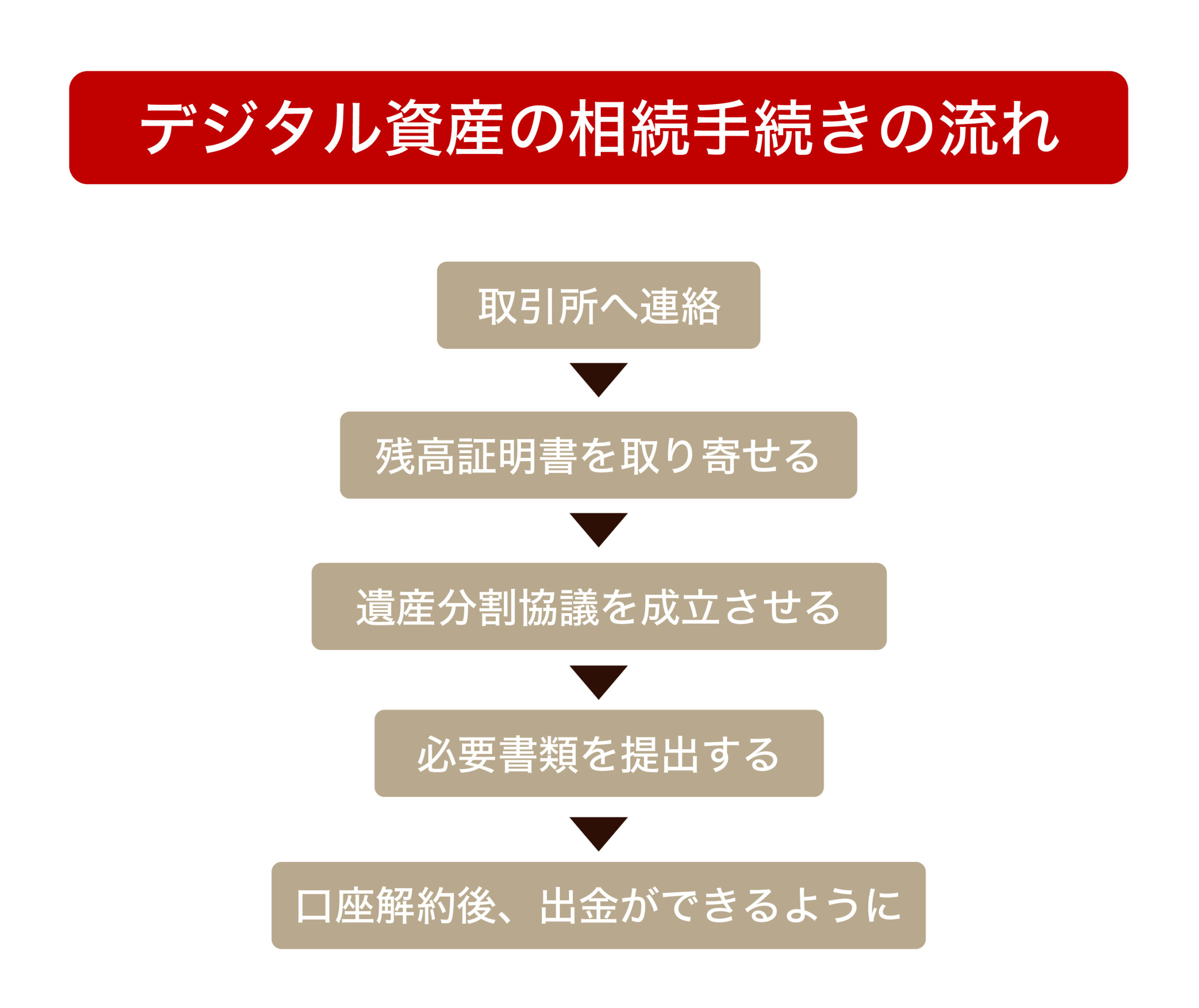

仮想通貨は、「bitFlyer(ビットフライヤー)」や「Coincheck(コインチェック)」などの仮想通貨取引所で売買されます。故人が取引所で仮想通貨を所持していた場合は、相続人が取引所に連絡を取ることで相続に関する手続きをおこなうことが可能です。

流れとしては、まず取引所へ本人が亡くなったことを連絡します。次に、故人が保有していた仮想通貨の残高証明書を取り寄せます。残高証明の取り寄せには、所有者の本人確認ができる運転免許証やマイナンバーカードの他、亡くなったことや相続人との関係を証明する戸籍謄本などの書類を用意し、郵送などを利用して提出する必要があります。

残高証明書を取り寄せて所持していた仮想通貨の金額が分かったら、相続人同士で遺産分割協議をおこない、他の遺産とあわせて仮想通貨の遺産分割についても決定します。

遺産分割について決まったら、取引所に解約のための申請手続きをおこないます。その際は、銀行の解約と同じように、取引所の相続届や相続人全員の印鑑証明と戸籍謄本などの書類を提出する必要があります。書類に不備がなければ、取引所の口座は解約され、所持していた仮想通貨の価値相当の金額が代表相続人の銀行口座に振り込まれます。

相続・贈与時における仮想通貨(暗号資産)の評価方法

国による裏付けがあり、その価値が保証されている法定通貨と異なり、仮想通貨は需給によって価値が変わるため、価格が常に変動しています。お金をたくさん払ってでも欲しい人が増えれば価格は上がり、逆に期待値が下がって売却する人が増えれば価格は下がります。 そのため、相続時や贈与を受けるタイミングで故人が持っている仮想通貨の資産価値を評価する必要があります。仮想通貨には多くの種類がありますが、ビットコインなどの活発な市場が存在する仮想通貨の評価方法については、ある程度の代替性が確認されていることから、外国通貨と同じように課税時期における取引価格を参考にします。

ビットコインなどは取引所によって若干価格に差がありますが、暗号資産を引き継いだ相続人(納税義務者)が利用している暗号資産交換業者(取引所)の取引価格を基準に評価しても問題はありません。具体的には引き継いだ時点の取引価格に、相続した暗号資産の数量を乗じます。ちなみに複数の取引所を利用していた場合は、納税義務者が指定する取引所が公表している取引価格を参照します。

それ以外にも、故人の資産状況を請求した際に提供される「残高証明書」を基準にしても差し支えありません。ただし、暗号資産は価格の乱高下が激しいため、暗号資産の状態で保有していると、残高証明書を発行した時点から大幅にマイナスになってしまう可能性が考えられます。逆に大幅にプラスになっていて、遺産分割協議で不公平感が生まれることも否定できません。いずれにせよ、残高証明を基準にするのは避けた方がよいでしょう。

客観的に公平感のある遺産分割をするのであれば、一旦暗号資産を日本円にして、相続財産と一元化してしまうのがよいでしょう。取引所で購入価格と売却価格が公表されているのであれば、納税義務者が暗号資産を取引所に売却する価格で計算することができます。 なお、活発な市場が存在しない仮想通貨については、売買実例価額や精通者意見価格などを勘案して、個別に評価します。評価方法が複雑になるので、被相続人がマイナーな仮想通貨を保有していた場合、相続人が個人で判断せず、税理士など専門家へ相談した方が良いでしょう。 参考:国税庁「暗号資産に関する税務上の取扱い及び計算書について(令和3年12月)」NFTを所有していた場合の相続手続き

次に仮想通貨よりも新しいデジタル資産であるNFTの相続手続きについて解説していきます。取引所で管理しているケースが多い仮想通貨に比べて、まだまだ情報も少なく判断が難しいNFTの相続について紹介します。

相続の対象になるNFTの考え方

NFTも仮想通貨と同じく、資産価値の認められるものであれば相続の対象になります。ただし、仮想通貨よりも新しいデジタル資産であるため、現状では相続の際の取扱い方法が法律で明確に決まっていません。また、ビットコインなどと違って、代替性がなく唯一無二のものであることから、まずは故人が保有していたNFTに資産的価値があるかどうかを確認する必要があります。場合によっては相続できないこともあるので、注意が必要です。

NFTはゲームのアイテムやトレーディングカードなど様々なコンテンツに利用されていますが、例えば故人がNFTでゲームのアイテムを保持していた場合、それが唯一無二のものであったとしても、自分だけで楽しむ性質のもので他人から見て価値がなれば資産的価値があるとは言えません。一方で、あるゲーム内で故人が入手したアイテムが他のゲームと互換性があり、そのアイテムを欲しいと思う人が多ければ価値があるものと判断されるケースもあります。このようにゲームアイテムでさえ一律で判断できない点に留意してください。

相続税における評価は税理士などの専門家へ相談を

ここまで解説した通り、遺産相続について仮想通貨は国税庁より取扱い方針が発表されていますが、NFTについては明確に取り扱いルールが定まっていません。NFTの相続については、その資産的価値の評価や、そもそも相続できるものなのかどうかの判別を知識のない個人がおこなうことは難しいため、専門家への相談が不可欠です。デジタル資産としてNFTを相続した場合は、相続専門の税理士などへ相談しましょう。

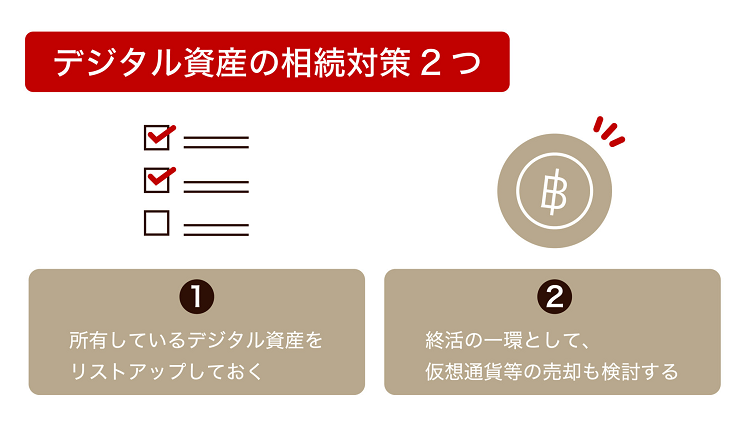

デジタル資産の相続トラブルを防ぐために、今やるべき2つの対策

デジタル資産を相続する家族に迷惑をかけないために、今からしておくべき対策を2つご紹介します。できる限りの準備をして、相続トラブルを未然に防ぎましょう。

① 所有しているデジタル資産をリストアップしておく

1つめは、自分が所有しているデジタル資産を相続人が分かるようにリストアップしておくことです。自分だけが保有していることを知っている状態は相続の際にトラブルの火種になってしまいます。自分がいない状況でも、家族が自分の資産状況を分かるようにしておきましょう。なお財産目録を付けた遺言書を作成することで、リストアップの効果と相続後の遺産分割といった手続きも兼ねることもできるため、お勧めです。

また保有しているデジタル資産の種類だけでなく、口座情報やアカウントのIDとパスワード、スマホのロック解除についても情報として書き残しておくとよいでしょう。長く使っていない証券口座も、少額でも残っている可能性があるので確認して記録しておくと安心です。ただし、IDやパスワードまで記入する場合は、セキュリティ性の高い保管方法を選択する必要があります。

② 終活の一環として、仮想通貨等の売却も検討する

2つめは、終活を通してデジタル資産も整理しておくことです。自分が所有しているデジタル資産が家族に相続できるものかどうか、相続できる場合の手続きについて調査しておくと安心です。同時に、相続手続きが煩雑になりそうなデジタル資産は、売却して現金化しておくことも検討しておきましょう。

おわりに:デジタル資産の評価は難しい。専門家に相談を

デジタル資産の相続について、注意すべき資産の種類や手続きの方法、相続トラブルを避けるため事前にやっておくべきことを解説しました。特にNFTは個人でその資産価値について判断することは難しいため、デジタル資産の相続対策について悩んだら、相続に詳しい税理士へ相談することをおすすめします。

相続専門の税理士法人レガシィは、50年以上の歴史と実績があります。デジタル資産の相続にも対応しているので、疑問やご不安がある方はぜひお気軽にご相談ください。 相続専門家歴20年以上の税理士を指名できる『プレミアムプラン』もご用意しています。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表