相続割合の決め方を解説 | 法定相続分や遺留分はどう関係する?

Tweet相続手続きを適切に進めるためには、「遺産の相続割合」を正しく算出することが重要です。相続割合を計算するには、「法定相続人」や「法定相続分」、「遺留分」などについて正しく理解しておく必要もあります。本記事では遺産相続における相続割合の決まり方について解説します。相続手続きに関してお悩みの方は、ぜひ参考にしてください。

目次

相続割合の決め方は?

財産を遺して死亡した人は「被相続人」と呼ばれ、その財産を継承する人を「相続人」と呼びます。相続財産は、故人が遺したすべての資産と負債を意味するため、銀行預金や不動産といったプラスの財産だけではなく、住宅ローンや未払いの税金などマイナスの財産も含まれます。

遺産の相続割合は原則として「遺言書」か「遺産分割協議」によって決定され、合意に至らない場合は「法定相続分」に基づき「家庭裁判所の審判」に委ねられるのが一般的です。

遺言書

故人が遺言書を作成している場合、原則としてその内容に従わなくてはなりません。ただし、民法第960条において「遺言は、この法律に定める方式に従わなければ、することができない」と定められているとおり、民法の規定に従って作成された遺言書でなければ法的効力を有しません。逆に民法の定める要件を満たした遺言書であれば、「すべての財産を長男に相続させる」といった遺言も法的に有効となります。

しかし後述しますが、一定範囲の相続人には「遺留分」と呼ばれる最低限の相続割合が法的に定められています。遺言によりこの遺留分を得られなくなった相続人は「遺留分侵害額請求権」を他の相続人に対して行使可能です。このように、遺言書の内容は基本的に優先されますが、同時に相続人の間での不公平さを是正する仕組みも用意されています。詳細は後述します。

出典:民法(明治二十九年法律第八十九号)|e-Gov法令検索

遺産分割協議

遺産分割協議とは、相続人としての権利を有する人が全員で遺産の分割割合について話し合うことです。相続人が二人以上いるときで、「法的効力を有する遺言書がない場合」または「遺言書とは異なる分割方法を用いる場合」は、遺産分割協議によってそれぞれの相続割合を決定します。この協議で相続人全員の合意を得られるなら、遺産の分割割合を自由に定めることが可能です。

相続人全員の合意に基づいて、相続財産の分割割合をまとめた書類を「遺産分割協議書」と呼びます。遺産分割協議書は正式な遺言書がない場合、預貯金の相続や不動産登記などの手続きで提出を求められる非常に重要な書類です。

どのようなときに遺産分割協議書が必要なのか、詳しくは下記の記事で解説しています。

法定相続分

遺産の相続割合は民法第900条で定められており、それを法定相続分と呼びます。遺産を引き継ぐのは原則として「法定相続人」であり、その資格を有するのは「被相続人の配偶者」と「もっとも相続順位が高い血族」です。

詳しくは後述しますが、この相続順位によって法定相続分が異なるとともに、相続人の組み合わせによって分割割合が変動します。法的効力のある遺言書がなく、遺産分割協議にて相続割合を決定する際は、この法定相続分に基づいて話し合いを進めるのが一般的です。

家庭裁判所

正式な遺言書がない場合、法定相続分や遺留分を考慮しながら話し合いを進めても、合意に至らないケースは少なくありません。そのような場合、家庭裁判所に「遺産分割調停」もしくは「遺産分割審判」を申し立てることになります。遺産分割調停は第三者の調停機関が間に入り、適正かつ妥当な解決を図る制度です。この遺産分割調停でも合意に至れない場合は遺産分割審判へと移行し、家庭裁判所の審判に委ねられます。家庭裁判所による審判は強制力があるため、当事者にはその内容に従う義務が発生します。

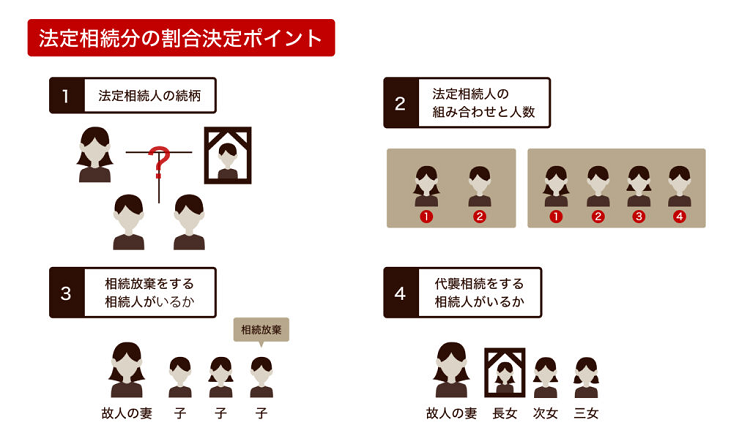

法定相続分の割合決定ポイント

法定相続分に基づき適切に相続割合を決定したい場合、押さえるべきポイントがいくつか存在します。なかでも重要な要素として挙げられるのが以下の4点です。

法定相続分に基づき適切に相続割合を決定したい場合、押さえるべきポイントがいくつか存在します。なかでも重要な要素として挙げられるのが以下の4点です。

- 法定相続人の続柄

- 法定相続人の組み合わせと人数

- 続放棄をする相続人がいるか

- 代襲相続をする相続人がいるか

1.法定相続人の続柄

先述したように、法定相続人の資格を有するのは「被相続人の配偶者」と「もっとも相続順位が高い血族」です。まず大原則として、被相続人の配偶者は常に法定相続人です。配偶者に加えて、次のような順位で相続人が定められます。

相続順位

- 第一順位の法定相続人:子、孫(直系卑属)

- 第二順位の法定相続人:父母、祖父母(直系尊属)

- 第三順位の法定相続人:兄弟・姉妹

※常に法定相続人:配偶者

まず被相続人の子、孫(直系卑属)が第一順位の法定相続人です。続いて父母、祖父母(直系尊属)が第二順位、兄弟・姉妹が第三順位の法定相続人です。

具体的なケースで把握してみましょう。

例えば、妻と子が存命の場合、法定相続人となるのは「配偶者である妻」と「子(第一順位)」であり、第二順位以降の親や兄弟・姉妹は相続権が発生しません。もし仮に子が亡くなっていて孫が存命の場合、配偶者と孫が法定相続人となります。(=代襲相続)

被相続人の夫と父母が存命で、子や孫などの直系卑属がいない場合、法定相続人となるのは「配偶者である夫」と「父母(第二順位)」です。また、被相続人の夫と兄が健在であり、直系卑属も直系尊属もいない場合は「配偶者である夫」と「兄(第三順位)」が法定相続人です。

このように法定相続人は、被相続人との関係性(続柄)によって優先順位があります。そして重要なのが、法定相続分の割合も、この相続人の続柄の組み合わせによって変動します。したがって相続手続きを滞りなく進めるためには、まず各人の戸籍謄本や除籍謄本などに基づいて法定相続人を確定させなくてはなりません。

2.法定相続人の組み合わせと人数

前項で「相続人の続柄の組み合わせによって変動する」と書きましたが、正確には続柄の組み合わせと人数によって変わります。それぞれの法定相続分については、以下の表のとおりです。

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| ①配偶者と子(孫) | 配偶者 | 1/2 |

| 子 | 1/2(人数で分割) | |

| ②配偶者と父母(祖父母) | 配偶者 | 2/3 |

| 父母 (祖父母) | 1/3 (人数で分割) |

|

| ③配偶者と兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4(人数で分割) |

法定相続人を「配偶者(妻)と子」と仮定した場合、妻の法定相続分は「1/2」、子は「1/2」です。子が複数いる場合はこの「1/2」を人数で分割します。例えば、子が三人兄弟であれば、一人当たりの法定相続分は「1/6」となります。

法定相続人が「配偶者(妻)と父母」の場合、配偶者である妻の法定相続分は「2/3」であり、父母は合計で「1/3」です。「妻と兄弟・姉妹」の場合、妻は「3/4」、兄弟・姉妹は合計「1/4」が、法定相続分です。

仮に法定相続人が配偶者のみであれば、すべての遺産を配偶者である妻もしくは夫が継承し、配偶者がいない場合は相続順位のもっとも高い血族のみが法定相続人となります。

なお、離婚した元配偶者や内縁関係にある妻および夫には相続権が発生しません。再婚相手の連れ子も血縁関係がないため、法定相続人として認められません。ただし、血縁関係のない子であっても、養子縁組を結ぶことで法律上の親子関係が成立していれば、相続権が発生します。

3.相続放棄をする相続人がいるか

法定相続人は、相続をしないという選択肢を取ることもできます。相続放棄した場合、その人は「初めから相続人ではなかった」とみなされます。

例えば、故人に妻と3人の子がいる場合、法定相続分は「妻が1/2」で「子が1/6ずつ」です。仮に子の1人が相続権を放棄した場合、法定相続人は「妻と2人の子」とみなされ、法定相続分は「妻が1/2」で「子が1/4ずつ」となります。

もしも子が3人とも相続放棄をした場合、子にあった相続権は第二順位に移行するため、相続人となるのは「妻と父母、祖父母(直系尊属)」です。さらにこの場合、被相続人の父が故人で母が存命であれば、法定相続分は「妻が2/3」で「母が1/3」となります。このように相続放棄をする人が出た場合、相続割合の増加や相続権の移行が発生します。

4.代襲相続をする相続人がいるか

「代襲相続」とは、被相続人の子、または兄弟・姉妹など、法定相続人となる血族がすでに亡くなっている場合、その子に相続権が移行する制度です。

例えば、故人に妻と三人姉妹の子があり、すでに長女が亡くなっている場合、長女の相続権は長女の子(被相続人の孫)に移行します。この場合まず妻が「1/2」、次女と三女がそれぞれ「1/6」、そして長女の子が残る「1/6」を相続します。またその長女の子(孫)まで亡くなっていれば、長女の子の子、つまり被相続人の「ひ孫」に相続権は移行します。このように第一順位である直系卑属の相続権は、子から孫へ、孫からひ孫へと移行していきます。

兄弟・姉妹が法定相続人となる場合も代襲相続が発生します。この場合、故人となっている兄弟・姉妹の相続権は、その子、つまり被相続人の甥・姪に移行します。ただし兄弟・姉妹の代襲相続は一代限りです。つまり甥・姪の子に相続権は引き継がれません。

なお、被相続人の父母が法定相続人となり、かつ亡くなっている場合、その相続権はその親、つまり被相続人の祖父母へと引き継がれます。祖父母も亡くなっていれば、曾祖父母へと遡っていきます。ただこうした第二順位の相続権の移行は、厳密には代襲相続と呼びません。

相続の割合に関連する3要素

遺産分割協議にて相続割合を決定する際は、法定相続分以外にも重要な要素がいくつか存在します。特に以下の3点は相続割合に大きく影響する概念です。

遺留分

遺留分とは、第三順位の法定相続人(兄弟姉妹や甥姪)以外に保証されている、最低限取得できる遺産の割合のことです。遺留分は、基本的に法定相続分の2分の1が保証されています。ただし、実際は相続人に組み合わせによって異なり、相続人が直系尊属のみの場合は「相続財産×法定相続分×1/3」、それ以外の場合は「相続財産×法定相続分×1/2」となります。

例えば、妻と二人兄弟の子が法定相続人の場合を考えてみましょう。

妻の法定相続分は「1/2」です。したがって遺留分は「相続財産×1/2×1/2」つまり「相続財産×1/4」です。遺言にかかわらず、妻は相続財産の「1/4」を最低でも相続可能です。また二人兄弟の法定相続分は「1/4」ずつのため、遺留分は「相続財産×1/4×1/2」ずつ、つまり基礎財産の「1/8」ずつです。

遺言は法定相続分よりも強い効力を有しますが、遺留分は遺言より優先されます。例えば、法的効力のある遺言書に「全財産を長男に譲る」と書かれていた場合、長男は他の法定相続人の意向とは無関係に遺産相続手続きを開始できます。しかし、遺留分を侵害された法定相続人に遺留分侵害額請求権を行使された場合、長男は侵害額相当分を金銭として支払わなくてはなりません。仮に相続財産が不動産のみであったとしても、遺留分の精算は原則として金銭で行う必要があります。

遺留分については、下記の記事もご覧ください。

寄与分

寄与分とは、被相続人の財産について特別な貢献をしていた相続人が、他の相続人よりも遺産を多く取得できる制度です。例えば、生前の被相続人に対して献身的な療養看護や財産上の給付、生活費の援助、あるいは家業の無償奉仕などを提供していた相続人には、寄与分が適用されます。

民法904条の2第1項(※)によると、寄与分の対象者となるためには、被相続人に「特別な寄与」を行ったことが条件と定められています。この「特別な寄与」には明確な規定はありませんが、一般的には無償で専従的・継続的に行われた寄与であり、それによって被相続人の財産が維持されたり増加したりしたなら、特別な寄与とみなされます。

ただし被相続人の葬儀費用を負担するなど、死去後に行われた行為については寄与分の判定対象になりませんので、注意してください。

参照元:民法(明治二十九年法律第八十九号)|e-Gov法令検索

特別受益

特別受益とは、特定の相続人が生前の被相続人から得た特別な利益を意味します。例えば、海外留学の費用、事業承継のための株式譲渡などとして、生前贈与により得た利益です。また、死因贈与で受け取った利益なども特別受益と見なされます。当該の相続人はこれらの利益を差し引いて、自分の相続分を決めなければなりません。

なお、生命保険金は受取人に指定された相続人固有の財産であり、遺留分や特別受益の対象になりません。しかし、多額の生命保険金は特別受益として取り扱われる可能性があります。

おわりに:相続割合は、法定相続人が誰かによって決まる

遺産の相続割合は、原則として遺言書か遺産分割協議によって決定されます。法的効力のある遺言書がない場合、法定相続分と遺留分を基軸に計算しつつ、寄与分や特別受益を考慮しながら話し合うことで、各相続割合を決定します。

法定相続分は法定相続人の人数や組み合わせで異なり、相続放棄や代襲相続などの要因によっても変動します。これらを踏まえて遺産分割協議を適切に展開し、合意に至るのは簡単ではありません。実際、遺産分割調停や遺産分割審判にまで発展するケースも少なくありません。

また遺産分割の割合によって、各相続人の相続税も変動します。相続税の試算や、どのように分割すれば節税になるか等のお悩みを抱えている方は、相続専門の税理士法人レガシィへぜひご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表