相続税の時効は5年?7年? 悪意の相続人についても解説

Tweet大切な家族の方が亡くなった時、相続が発生します。亡くなった方(被相続人という)の遺した財産によっては相続税の支払い義務が生じることも考えられます。その相続税ですが、もしも支払わなかった場合は、どのようなことが起きるのでしょうか?

じつは相続には「時効」があり、その期間(5年または7年)を過ぎると支払い義務は無効となります。このことを知った方のなかには「その時効が来るまでやり過ごせば……」と思う方もいるかもしれませんが、故意に相続税の申告・納付をせず、時効が来るのを待とうとする行為は違法となります。リスクが高いうえに社会的な信頼も喪失することになるので絶対に避けましょう。

たとえ故意ではなくても相続税の申告・納付をしなければ、やはりペナルティを与えられるので注意が必要です。

この記事では相続税の時効およびその注意点などについて解説いたします。

目次

相続税の時効とは?

相続税には時効があります。正しくは「除斥期間(じょせききかん)」といいますが、特定の期間が過ぎることで国が相続税を徴収する権利を失うことをいいます。相続人にとっては納税の義務がなくなるということです。

なぜ、このように期限が設定されているかといえば、はっきり定義されているわけではありませんが、権利の執行を促すためと考えられています。法律の世界には「権利の上に眠るものは保護に値せず」という考え方があり、それに則っているわけです。

たとえば、ある人が知人にお金を貸したとします。当然、返してもらう権利はあるわけですが、その権利に甘んじて返済の催促をせず、放置していた場合、やがて時効が成立してお金を返してもらう権利を失います。権利があってもそれを使おうとしない人は守られないという考えです。

そういうこともあって、国(税務署)も税を徴収する権利を執行しようとします。その追及の手から逃れることはできないと考えてください。

除斥期間は5年と7年があります。これは相続税の支払い義務があることを知らなかった場合と知っていた場合に分けているためです。前者を「善意の相続人」、後者を「悪意の相続人」とし、それぞれにペナルティが与えられます。「悪意の相続人」に対してはとくに重いペナルティとなります(これに関しては後述します)。

時効の起算日の考え方

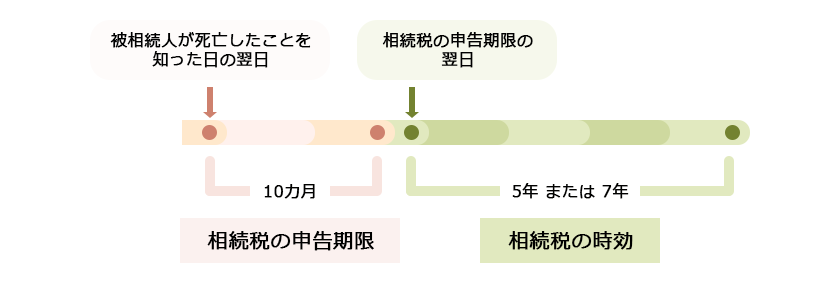

相続税の時効が成立するまでの期間は5年もしくは7年です。これは「いつから数えての期間」なのでしょうか?

時効を計算するにあたっては、起算日(期間を計算し始める第1日)を把握しておく必要があります。相続税の時効では「相続税の申告期限の翌日」と定められています。申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内ですから、その10か月を過ぎた日が起算日となります。

たとえば申告期限が2021年10月31日だった場合、その翌日の11月1日が時効までの起算日となります。5年の時効を迎えるのは2026年10月31日、7年の時効の場合は2028年10月31日ということになります。

相続税の時効「5年」の場合

通常では相続税の時効は5年ということになっています。「相続税を支払わなければならないことを知らなかった」という相続人に当てはまる年数です。どういうケースが該当するのでしょうか?

まず考えられるのは、被相続人である親御さんと長年交流が途絶えていて、亡くなったことを知らなかったケースが考えられます。相続人本人との連絡がとれず、相続税の支払い義務が生じていることを知りようがない時は善意の相続人とみなされます。

また、相続発生時に遺産をすべて洗い出したものの相続税を支払うまでではなかった(基礎控除以下だった)、しかしその後にタンス預金が見つかった……というケースも考えられます。タンス預金を加算することによって相続税の支払い義務が発生したわけですが、相続人がタンス預金のことをまったく知らなかったのですから、この場合も善意の相続人とみなされるでしょう。

相続税の時効「7年」の場合

相続税の支払い義務があることを認識しているにもかかわらず、申告も納付もしなかった相続人は「悪意の相続人」とみなされ、時効も7年に延長されます。先の例でいえば、タンス預金を見つけたことを黙っているケースがそれに当たります。また、相続税の申告時に資産を隠して過小申告をした場合も悪意があったとみなされます。

「悪意の相続人」と時効の関係性

悪意の相続人とは、意図的に相続税をごまかそうとした人のことだけを指すわけではありません。「悪意」という言葉の印象の強さもありますが、決して「悪人」という意味で用いられているわけではないのです。相続税の申告を適正に行っているかどうかの基準と考えてください。

悪意の相続人となる場合

悪意の相続人とみなされるケースをあらためて整理してみると、次のようになります。- 故意に申告をしなかった場合

- 遺産分割でもめて申告期限を過ぎた場合

- 申告期限をうっかり忘れていた場合

- 申告後にタンス預金などを見つけたものの申告し直さなかった場合 など

適正な申告を行わなかった相続人に対して、税務署は通知を送るか、税務調査に乗り出します。その際のペナルティについては後述しますが、相応に重いものになることは認識しておいたほうがいいでしょう。

相続税を払わないと税務署にバレるのはなぜか

これまで解説してきた相続税の時効ですが、これが成立したケースはまず見当たらないといって過言ではありません。つまり、税務署は必ず申告漏れを突き止めるのです。これは日本の税務署が優秀なことを示しています。

税務署では不動産の名義変更や大きなお金の流れは把握しています。たとえば被相続人が亡くなると、その情報は税務署に報告されます。その被相続人の過去の納税情報は当然のことながら税務署で管理していますから、相続税が発生しそうなケースは容易に判別できるというわけです。

したがって、相続税の支払い義務から逃れようとしても通じないということがわかります。そもそも脱税(違法)になるので、絶対に避けるべきなのです。

相続税を申告しなかった時に課されるペナルティ

すでにふれたように、相続税の申告・納付を適正に行わなかった場合はペナルティが与えられます。具体的には次の三つが挙げられます。

①延滞税

②無申告加算税

③重加算税

それぞれに解説していきましょう。

①延滞税

納税を延滞したことで課せられる税金です。支払いが遅れた分に対する利息と考えるとわかりやすいでしょう。

その率ですが、原則として納付期限を過ぎた翌日から2か月以内は年7.3%。2か月を過ぎると年14.6%になります。

ただし、令和3(2021)年1月1日から12月31日までは特例として、納付期限を過ぎた翌日から2か月以内は年2.5%、2カ月を過ぎた場合は年8.8%となっています。

【納付期限を過ぎた翌日から2か月以内:年7.3%(令和3年末までは2.5%)】】

【納付期限から2か月を過ぎた場合:年14.6%(令和3年末までは8.8%)】

②無申告加算税

税務調査を受けた後に、申告が遅れたことに対するペナルティとして課せられる税金です。納付すべき税額に対して50万円までは15%、50万円を超える部分は20%の税金を上乗せして払わなければなりません。延滞税よりも税率は高くなっており、申告の遅れに対してはより厳しい姿勢を示していることがうかがえます。

税務調査を受けた場合

- 納付すべき税額に対して50万円まで:15%

- 納付すべき税額に対して50万円を超える部分:20%

ただし、税務調査を受ける前に自主的に申告をした場合は税率は5%、通知を受けてから税務調査を受けるまでに申告をした場合は50万円までは10%、50万円を超える部分についてはは15%となります。

税務調査を受ける前

納付すべき税額に対して5%

通知を受けてから税務調査を受けるまで

納付すべき税額に対して50万円まで:10%

納付すべき税額に対して50万円を超える部分:15%

重加算税

隠蔽や偽装など意図的に相続税の申告を操作したと判断された場合は「重加算税」が課せられます。その税率は大変重く、申告・納付はしたものの、意図的に相続税を少なく申告していた場合は原則として納付すべき税額に対して35%、申告も納付もせず、意図的に相続税から逃れようとした場合は原則として納付すべき税額に対して40%が加算されます。

また、相続税の申告期限が平成29(2017)年1月1日以降に到来するもので、過去5年以内に同じ税目である相続税に関して無申告加算税か重加算税が課されたことがなければ45%、課されたことがあれば50%の税率となります。

【申告・納付はしたが意図的に少なく申告した場合:35%】

【申告・納付をせずに意図的に逃れようとした場合:40%】

【過去5年以内に無申告加算税か重加算税を課せられていた場合:50%】

おわりに:相続税の時効は5年または7年。放置すると追加で重い税金を支払うことに

相続税には5年または7年の時効があります。その期間を過ぎると相続税を支払う義務はなくなるわけですが、時効が成立したケースはまず見られないというのが現実です。相続税の申告・納付を適正に行わないことで税務署から悪意の相続人と判断されると、本来の相続税に加えて延滞税や無申告加算税、重加算税などがペナルティとしてのしかかってくるので「相続税逃れ」は絶対に避けましょう。

隠蔽などの意図があった場合はもちろんですが、うっかりミスで申告期限を守らなかった場合などでも悪意の相続人とみなされてしまいます。こうした事態を招かないためにも、相続税の申告手続きは専門知識が豊富な税理士に相談をすることがなによりの安心となります。税理士は節税に有利なサポートもしてくれるので、その意味でも頼りになる存在といっていいでしょう。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表