埋葬料の申請方法や注意点 | ご家族が亡くなった時に申請しよう

Tweet埋葬料とは、故人が健康保険に加入していた場合、健康保険組合からその遺族または埋葬を行った人に給付される補助金のことです。親族が亡くなった後は葬儀費用がかかるため積極的に利用したい制度ですが、給付にはさまざまな手続きが必要となります。本記事では、埋葬料の概要や申請方法、葬祭費との違いなどについて紹介します。

目次

埋葬料とは

埋葬料とは、全国健康保険協会(協会けんぽ)や組合健保・共済組合などの社会健康保険組合に加入していた方が亡くなった際に支給される補助金のことです。故人により生計の全部または一部を維持されており、かつ故人の埋葬を行う方が、埋葬のための費用として一律5万円を受け取れます。

埋葬費との違い

「埋葬料」と混同されやすいものに「埋葬費」があります。埋葬費とは、埋葬料を受け取る人がいないケースで発生する給付金です。故人に親族や生計をともにしていた方がおらず、受取人がいない場合において、埋葬した方に上限5万円までの実費が支払われます。性質は同じで名前が似ているため紛らわしいですが、覚えておきましょう。

葬祭費との違い

埋葬料・埋葬費と似た性質の給付金に「葬祭費」があります。「葬祭費」は国民健康保険の被保険者が、75歳未満で亡くなった際に支給される給付金です。国民健康保険に加入する個人事業主や自営業者、フリーランスの被保険者の葬祭に使われる目的での給付で、実際に給付されるのは故人の埋葬を行なった方です。

埋葬料との違いは、支給される金額です。埋葬料の場合金額は一律5万円ですが、葬祭費は2~7万円と幅があります。例を挙げると名古屋市であれば国保加入者が死亡した際の支給額は5万円です。一方、熊本市は2万円、東京都中野区では7万円となっており、自治体によって大きく幅があります。

よって亡くなった時に加入していたのが国民健康保険の場合は「葬祭費」が、国民健康保険以外の健康保険の場合は「埋葬料」が給付されるため、両方の給付を受けることはありません。

埋葬料の申請先

申請は故人の勤務先が所属している健康保険組合、または社会保険事務所に必要書類を郵送、または窓口に直接持参して行います。埋葬料は遺族に自動的に支払われるわけではないので、まずは埋葬料の給付申請を行わなければなりません。

基本的に埋葬料の申請は喪主や遺族など、実際に埋葬をした方が行うことがほとんどですが、故人の勤務先が手続きを行ってくれることもあるため、事前に確認しておくとよいでしょう。

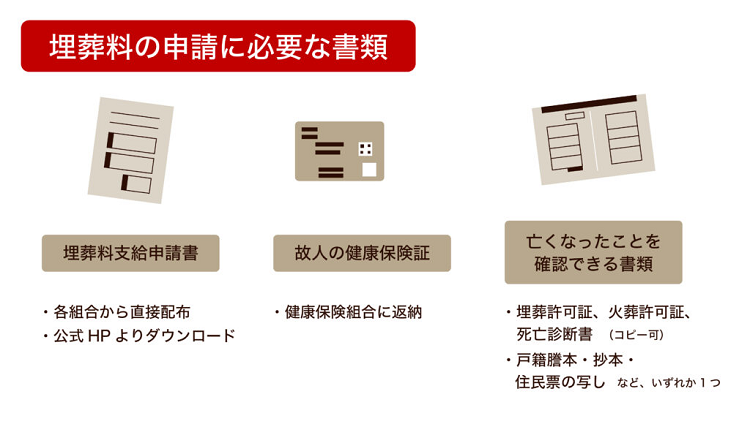

埋葬料の申請に必要な書類

埋葬料の申請には、以下の書類を用意する必要があります。

埋葬料の申請には、以下の書類を用意する必要があります。

埋葬料支給申請書

各種健康保険組合に提出する申請書です。各組合から直接配布してもらうか、もしくは公式HPより書式をダウンロードすることで入手できます。書式は組合によって異なるので、何を記入しなければならないかは書式や記入例を見て必ず確認してください。

故人の健康保険証

被保険者の健康保険証は、亡くなった際に健康保険組合に返納する必要があります。

亡くなったことを確認できる書類

被保険者が亡くなったことを示す書類の提出が必要です。埋葬許可証や火葬許可証のコピーのほか、死亡診断書(死体検案書)のコピー、亡くなった方の戸籍(除籍)謄本・抄本、住民票などいずれかひとつを用意しましょう。

埋葬許可証は死亡届の提出時に併せて取得できます。自治体によっては埋葬許可申請書を提出します。死亡診断書は死亡届と対になっており、医師が記入する部分です。

また、故人により生計を支えられていた者で、被扶養者以外が申請する場合には住民票や預金通帳、公共料金の支払いを証明できる領収書などが必要です。健康保険組合によって必要書類には多少違いがあるため、事前に確認しておくと安心です。

埋葬料の申請期限

埋葬料および埋葬費の申請には期限が設けられています。

埋葬料は、故人が亡くなった日の翌日を起算日として2年、埋葬費は埋葬をした日の翌日から2年が期限です。微妙に異なるため、どちらの受取が可能か必ず確認してください。

なお、期限をすぎてしまえば申請の権利を失ってしまうため注意が必要です。親族や同居人など近しい人が亡くなった際は葬儀の準備や各種手続きなどが重なり、埋葬料の申請を忘れてしまうことも考えられるので、なるべく早めに手続きを進めるとよいでしょう。

例外として、健康保険の被保険者資格を喪失したあとで亡くなったケースにおいては、以下のいずれかの条件を満たすことで支給がされます。

- 被保険者が資格喪失後3ヶ月以内に亡くなったとき

- 被保険者が資格喪失後、傷病手当金・出産手当金の継続給付を受けている途中で亡くなったとき

- 被保険者が資格喪失後の傷病手当金・出産手当金の継続給付を受けなくなった日から3ヶ月以内に亡くなったとき

埋葬料が支給されるタイミング

埋葬料・埋葬費は、全国健康保険協会(協会けんぽ)や各種健康組合に申請後2~3週間ほどで振り込まれます。

一方、葬祭費は申請後1~2ヶ月以内に振り込まれるケースがほとんどです。ただ、自治体によって多少タイミングは左右するようなので、気になる方は問い合わせてみてください。

それ以外の給付金

身内の方が亡くなった際の給付金として、埋葬料や葬祭費以外には、以下が挙げられます。

死亡一時金

国民年金法で定められている給付金の一種であり、故人により生計を維持されていた親族などが受け取れます。ただ、3年以上にわたり国民年金第1号保険者として保険料を納めていた、障害基礎年金や老齢基礎年金を受給されたことがない、といった条件があるため注意が必要です。

寡婦年金

国民年金第1号被保険者が10年以上保険料を納付し、年金を受けることなく亡くなった場合には、残された配偶者である妻へ寡婦年金が支給されます。子どものいない女性のみが対象です。なお、期間は60~65歳までの間です。

遺族年金

遺族年金は、国民年金・厚生年金・共済年金に加入中の方が亡くなられたとき、その遺族が受け取れる年金のことです。

国民年金の場合は「遺族基礎年金」で、「子(18歳未満、もしくは障害年金の障害等級1級・2級に該当する方は20歳未満)」または「子のある配偶者」が以下のいずれかの条件をひとつでも満たした時に受け取れます。

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

厚生年金・共済年金の場合は「遺族厚生年金」で、以下のいずれかの条件をひとつでも満たした時に受け取れます。受給対象者は遺族のうち優先度が異なるため、自分がどのケースに当たるかは年金機構のサイトなどでご確認ください。

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

埋葬料に相続税はかからない

埋葬料や葬祭費は、相続税の課税対象になりません。

埋葬料は相続財産とはみなされず、相続人が受け取るべき保険給付と考えられています。そのため課税の対象にはならず、相続税計算においても埋葬料を控除しなくても問題ありません。

故人の遺産に負債が多かった、故人と生前関係が悪かったため遺産を受け取りたくない、といった方のなかには、相続放棄を行う方もいるでしょう。相続放棄すると、すべての遺産を受け取る権利を失いますが、埋葬料は関係なく受給できます。

埋葬料の確定申告は不要

また、埋葬料や葬祭費は所得税の課税対象ではないため確定申告の必要もありません。もちろん、埋葬料や葬祭費について申告が必要ないというだけであり、所得が一定額以上ある方は確定申告をしなくてはならないため、その点は注意してください。

おわりに:埋葬料は自己申告で必ず申請しよう

協会けんぽの被保険者が亡くなったのであれば、適切な手続きによって埋葬料を受給できます。国保加入者の場合は自治体への申請によって葬祭費の受給が可能です。どちらも正しく手続きを行い、なおかつ期限をすぎないよう申請しなくてはならないため注意しましょう。

埋葬料に留まらず、身近な方が亡くなるとさまざまな手続きが必要になります。例えば相続に関する疑問や悩みがあれば、「税理士法人レガシィ」へぜひご相談ください。当社は50年以上の歴史と実績がある、相続専門の税理士法人です。相続の専門家が対応し、あらゆる相続の悩みを解決に導きます。初回面談は無料ですので、お困りごとがあればぜひご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表