子が相続放棄すると相続人は誰になる?孫の相続可否や相続分を解説!

Tweetこの記事では、亡くなった方(被相続人という)の子が相続放棄した場合、誰が相続人になるのか説明します。また、孫が相続する可能性と、子が相続放棄した場合の相続分も詳しく解説します。

目次

子が相続放棄すると孫が相続できる?

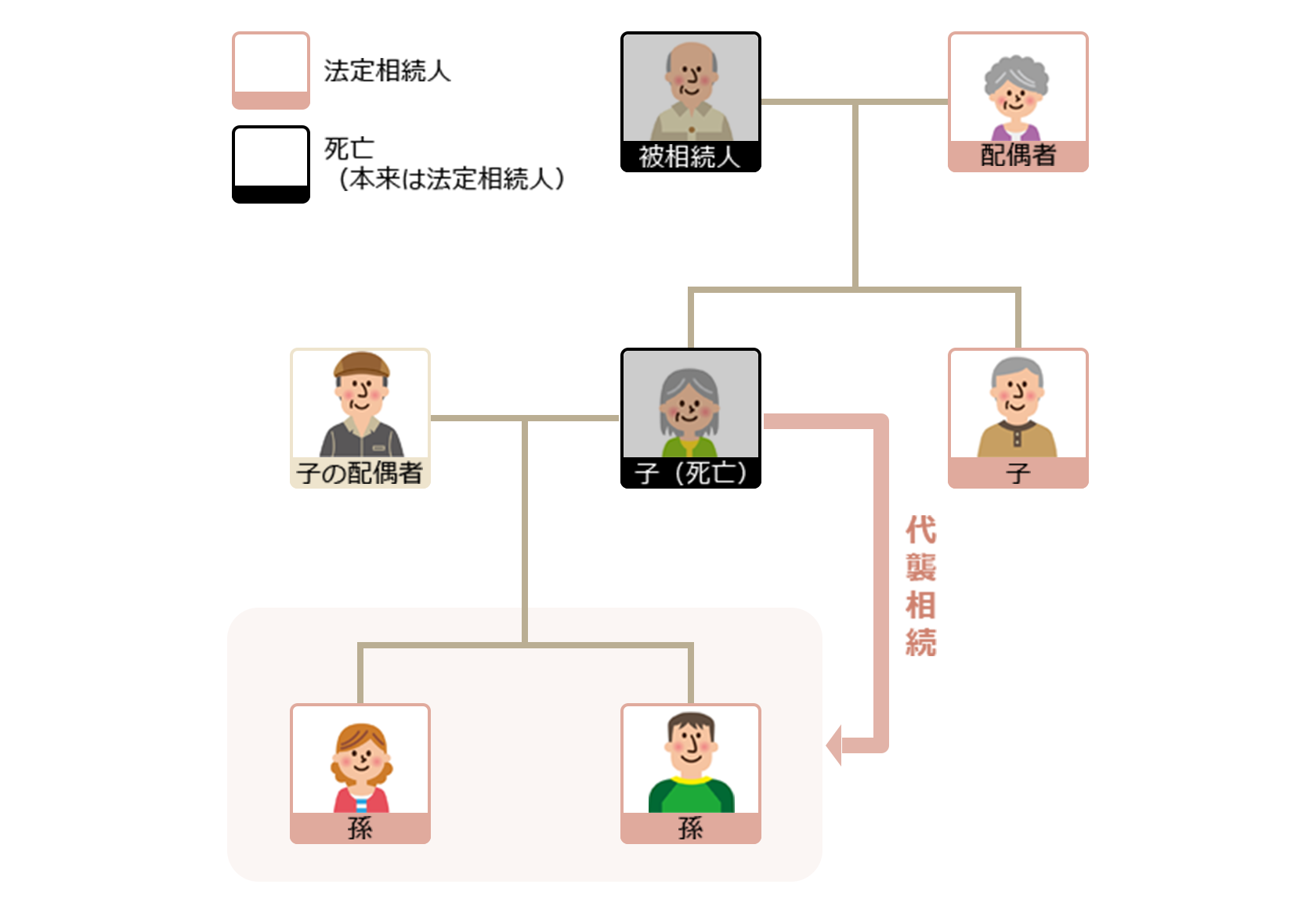

被相続人より先に相続人が他界しており、その相続人の子(被相続人から見れば孫)が被相続人の財産を相続することを「代襲相続(だいしゅうそうぞく)」といいます。

たとえば父が亡くなった際、本来相続人となるべき子がすでに亡くなっていれば、孫が子と同じ相続分(相続割合)で代襲相続します。さらに、被相続人に子がいない場合は、被相続人の兄弟姉妹が相続人になります。その兄弟姉妹がすでに亡くなっている場合は、兄弟姉妹に代わって甥や姪が代襲相続します。

被相続人の遺産を相続したくない時や遺産相続争いをしたくない時、さらには特定の相続人に財産を集中させたい時などには、単独で「相続放棄」を選ぶことができます。相続放棄をすれば、相続人の権利や義務を放棄し、財産の一切を相続しないことになります。 相続放棄についてさらに詳しく知りたい人は下記をご覧ください。

それでは、親が亡くなった時点で子は生きているものの、その子がなんらかの理由で親の遺産の相続放棄を選択した場合、孫が代襲相続するのでしょうか?

子が親の財産を相続放棄した場合、孫は子の代わりに相続することはありません。相続放棄をすると、その人は法律上最初から相続人として存在していなかったことになるため、代襲相続が生じなくなるのです。

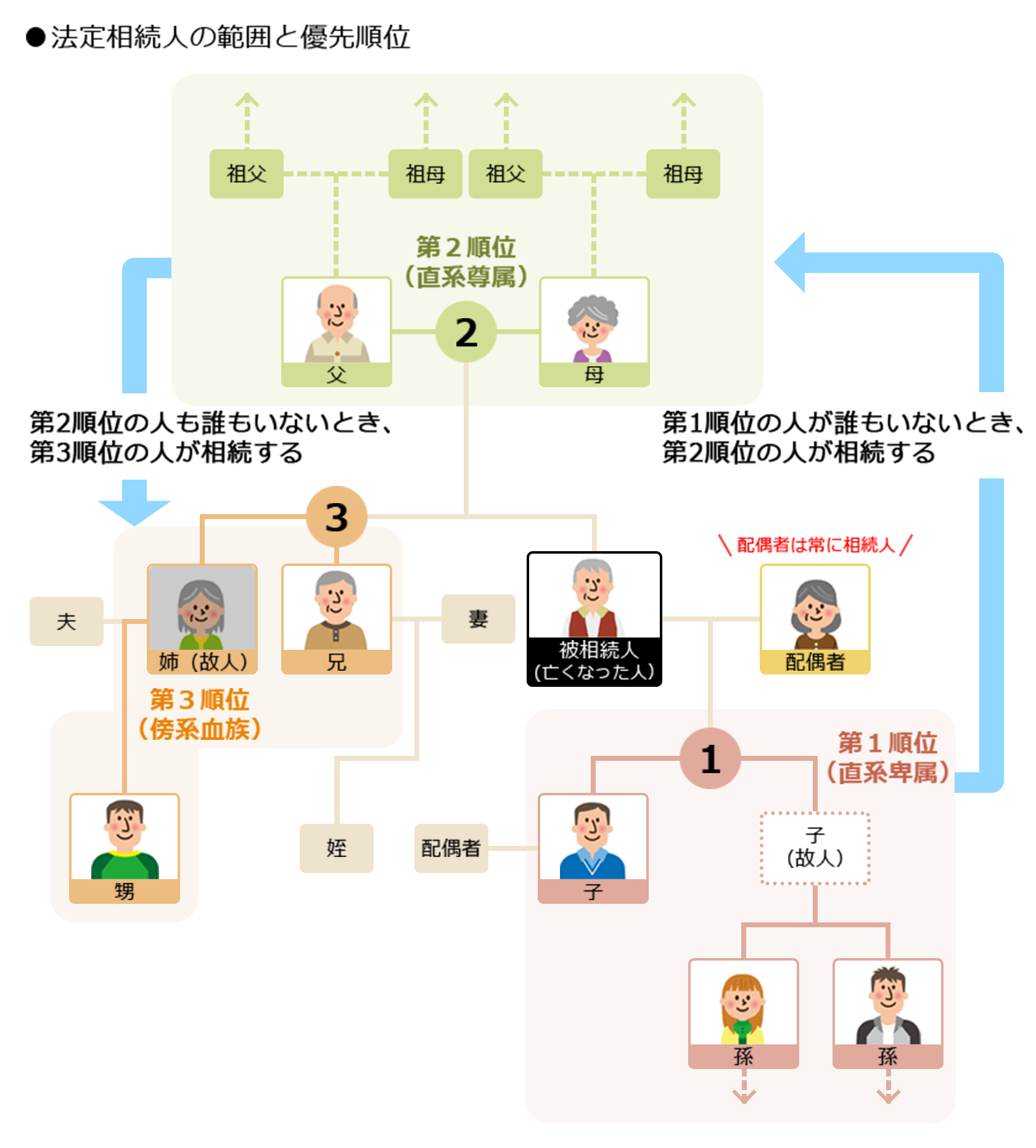

まずは家族が亡くなり、相続が始まると必ず登場するキーワードである「相続順位」について説明しておきましょう。

民法の規定により相続する権利をもつ人を「法定相続人」といいます。被相続人が遺言を残していない場合、法定相続人になる人の範囲と順位は民法で定められています。

被相続人が亡くなった時に配偶者が存在していれば、必ず相続人となります。

配偶者以外の相続人には、三つの順位が決められています。その優先順位を「相続順位」といい、優先順位が高い順に「第1順位」「第2順位」「第3順位」となっています。民法では第1順位の相続人として子、第2順位が父母、第3順位が兄弟姉妹と定められています。

相続順位

被相続人の配偶者=常に相続人

第1順位=子、子がいない場合は孫、子と孫がいない場合はひ孫

第2順位=父母、父母がいない場合は祖父母

第3順位=兄弟姉妹、兄弟姉妹がいない場合は甥・姪

第1順位の該当者がいない場合には第2順位に、第2順位がいない場合には第3順位に、相続人の順位とともに相続権は移動します。

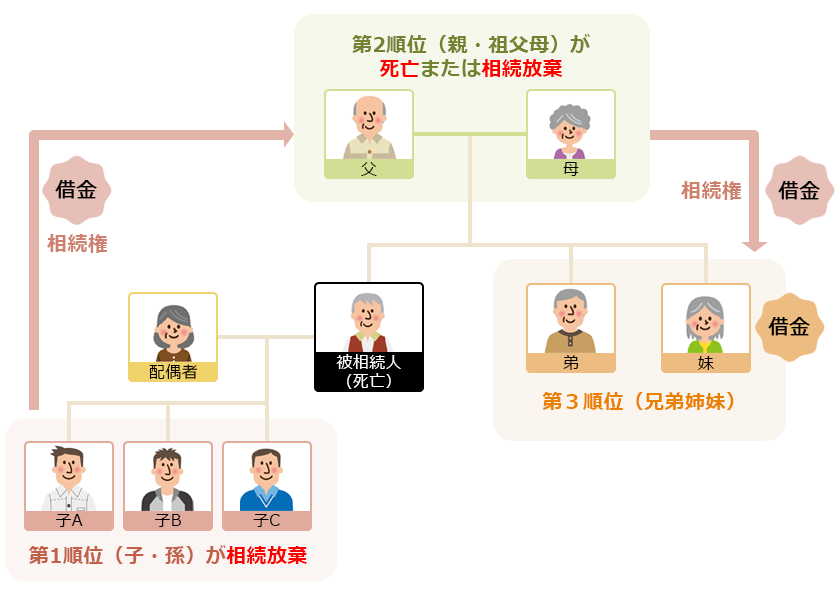

したがって、第1順位の子が相続放棄した場合、子は最初から相続人として存在していなかったことになるため、次の順位である第2順位の父母へ、第2順位がいない場合は兄弟姉妹が相続人になります。

相続順位について、詳しくは下記もご覧ください。

孫が代襲相続する場合の相続割合

遺言書がない場合の法定相続人と法定相続分(相続割合)は民法で定められています。法定相続分は、配偶者がいる場合と配偶者がいない場合とで大きく異なります。

配偶者がいない場合は、相続人の数で均等割りします。配偶者がいる場合の相続分は、相続人の組み合わせによって異なります。

配偶者がいる場合の相続分

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| ①配偶者と子供 | 配偶者 | 1/2 |

| 子 | 1/2 | |

| ②配偶者と父母 (祖父、祖母) |

配偶者 | 2/3 |

| 父母(祖父、祖母) | 1/3 | |

| ③配偶者と兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 |

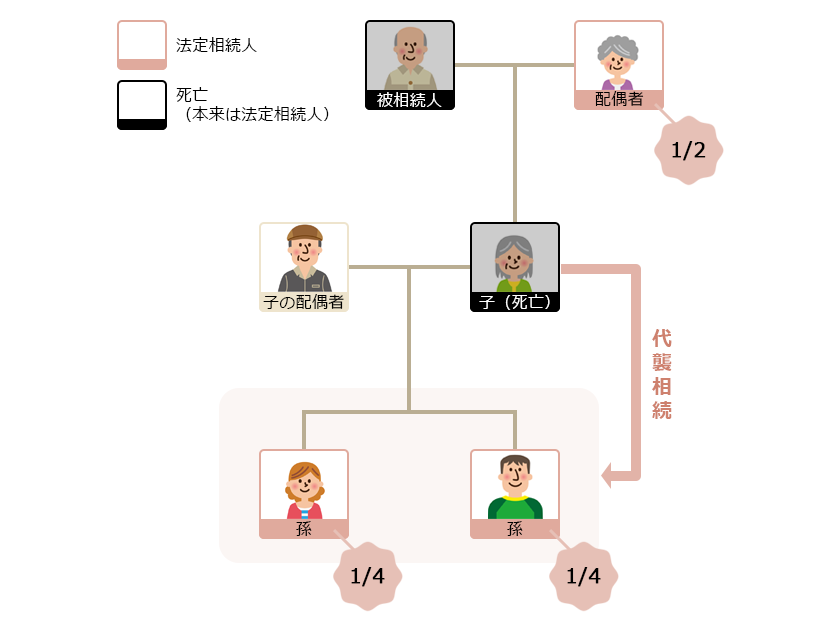

被相続人の子が先に亡くなっており、その子(被相続人から見れば孫)が代襲相続する場合の相続分は、被相続人に配偶者がおれば、配偶者が2分の1、孫が2分の1となります。孫が二人なら、それぞれ4分の1となります。

被相続人の配偶者も先に亡くなっている場合は、孫がすべてを相続します。孫が二人なら、相続分はそれぞれ2分の1ずつとなります。

子が相続放棄をした場合の相続人は?

被相続人の子が相続放棄した場合、被相続人に配偶者がいれば配偶者は相続人の一人となります。相続放棄したその子は最初から相続人として存在していなかったことになるため、孫は法定相続人にはなりません。相続権は次の順位へ移ります。

次順位の相続人に相続権が移る

第1順位に法定相続人がいない場合、相続権は次の順位である第2順位の父母へ移ります。

父母が亡くなっていて、祖父母が存命中の場合に子が相続放棄した場合、祖父母が相続人になります。父母も祖父母もすでに亡くなっている場合は、第3順位の兄弟姉妹に相続権は移動します。

そのため、仮に被相続人が多額の借金を抱えたまま亡くなった場合、父母や祖父母、兄弟姉妹がその借金を受け継ぐケースが生まれます。それを回避するためには、相続権を放棄する相続放棄を選ぶことになります。

代襲相続が起こるケースもある

子が相続放棄を行い相続権が移動し、かつ、直系尊属が既に亡くなっている場合は、第3順位の兄弟姉妹に相続権が移動します。

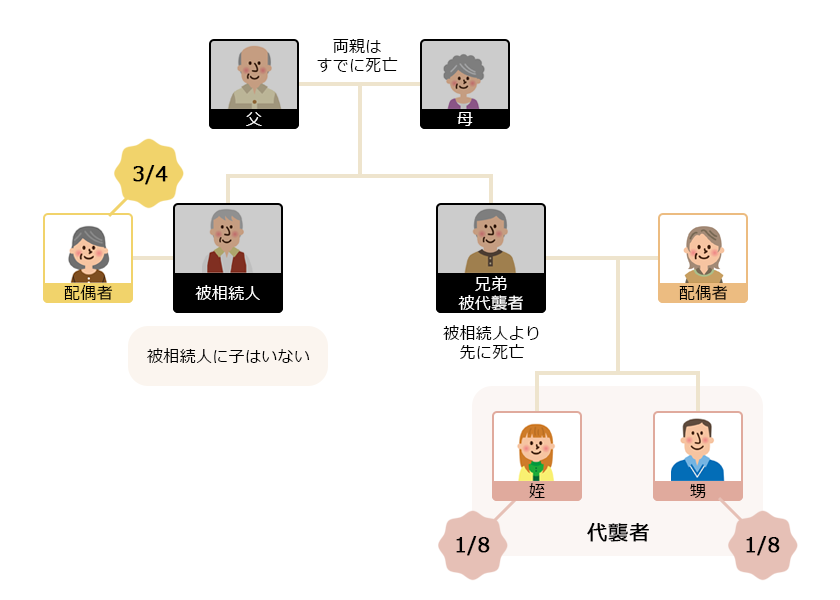

その際、その兄弟姉妹が先に亡くなっており、その兄弟姉妹に子(被相続人から見れば甥や姪)がいる場合は、その甥・姪が代襲相続します。

ただし、兄弟姉妹の代襲相続は一代限りで、甥・姪も亡くなっている場合にその子が再代襲相続することはありません。

上のイラストの場合、甥と姪が代襲相続します。相続分は被相続人の配偶者が4分の3、代襲者の甥・姪が残りの4分の1を分け合うことになるので、甥と姪の相続分は各8分の1となります。

【ケース別】子の相続放棄による相続割合

第1順位の子が二人、三人と複数いる場合は、誰が相続放棄するかによって相続分は変わります。また、被相続者に配偶者がいるか否かによっても相続分は異なってきます。 子が相続放棄した場合の相続分を「配偶者の有無と複数の子」のケース①~④別に見てみましょう。

ケース①:配偶者なし・子ども2人

ケース②:配偶者なし・子ども3人

ケース③:配偶者あり・子ども2人

ケース④:配偶者あり・子ども3人

ケース①:配偶者なし・子2人

被相続人に配偶者がおらず、法定相続人が子ども2人だけの場合は、それぞれの相続分は2分の1ずつです。1人が相続放棄をすると、その相続分は相続放棄しなかった子に移ります。つまり、相続した子の相続分は100%となります。一方、2人とも相続放棄すると、相続権は次の順位へ移ります。

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 子2人 | 子 相続放棄 | 0 |

| 子 | すべてを相続 |

ケース②:配偶者なし・子3人

被相続人に配偶者がおらず、子が3人いる場合、相続放棄しなければ、相続分はそれぞれ3分の1ずつとなります。

子のうちの1人が相続放棄した場合の相続分は、残り2人が2分の1ずつ分け合います。3人のうち2人が相続放棄した場合、残りの1人がすべてを相続します。

3人の子全員が相続放棄した場合、相続権は次の順位へ移ります。

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 子3人 | 子 相続放棄 | 0 |

| 子 | 1/2 | |

| 子 | 1/2 |

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 子3人 | 子 相続放棄 | 0 |

| 子 相続放棄 | 0 | |

| 子 | すべてを相続 |

ケース③:配偶者あり・子2人

被相続人に配偶者がおり、子が2人いる場合、相続放棄しなければ、配偶者の相続分は2分の1、子は4分の1ずつとなります。

子のうち1人が相続放棄した場合は、配偶者と相続放棄しなかった子が相続人となります。相続分は、配偶者が2分の1、子が2分の1となります。 配偶者と子1人が相続廃棄した場合、残りの子がすべてを相続することになります。配偶者と2人の子全員が相続放棄した場合、相続権は次の順位へ移ります。

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者と子2人 | 配偶者 | 1/2 |

| 子 相続放棄 | 0 | |

| 子 | 1/2 |

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者と子2人 | 配偶者 相続放棄 | 0 |

| 子 相続放棄 | 0 | |

| 子 | すべて相続 |

ケース④:配偶者あり・子ども3人

被相続人に配偶者がおり、子が3人いる場合、相続放棄しなければ、配偶者の相続分は2分の1、子は6分の1ずつとなります。

子のうち1人が相続放棄した場合の相続分は、配偶者が2分の1、相続した子が4分の1となります。また、子のうち2人が相続放棄した場合の配偶者の相続分は2分の1、相続した子もそれぞれ2分の1となります。

配偶者が相続放棄し、3人の子のうち1人が相続放棄した場合の相続分は、残りの2人の子がそれぞれ2分の1となります。3人の子のうち2人が相続放棄した場合の相続分は、残りの1人の子がすべてを相続します。配偶者と3人の子全員が相続放棄した場合、相続権は次の順位へ移ります。

子1人が相続放棄した場合

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者と子3人 | ||

| 配偶者 | 1/2 | |

| 子 相続放棄 | 0 | |

| 子 | 1/4 | |

| 子 | 1/4 |

子2人が相続放棄した場合

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者と子3人 | ||

| 配偶者 | 1/2 | |

| 子 相続放棄 | 0 | |

| 子 相続放棄 | 0 | |

| 子 | 1/2 |

配偶者と子1人が相続放棄した場合

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者と子3人 | ||

| 配偶者 相続放棄 | 0 | |

| 子 相続放棄 | 0 | |

| 子 | 1/2 | |

| 子 | 1/2 |

おわりに:子が相続放棄すると次順位の相続人に相続権が移る

被相続人の子が相続放棄すると、その子は最初から相続人として存在していなかったことになるため、相続権は孫ではなく、次の順位である第2順位の父母へ、第2順位がいない場合は第3順位の兄弟姉妹へと移ります。ただし、被相続人の子がすでに亡くなっている場合は、孫が代襲相続することになります。 一方、被相続人の子が複数おり、そのうちの1人が相続放棄する場合、相続を承認した子の相続分は本来の割合より増えます。相続放棄はほかの子にも大きな影響を及ぼすため、慎重に行いましょう。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表