事業承継税制とは?要件や特例措置と一般措置の違いを解説

Tweet※令和6年度税制改正大綱によって、特例承継計画の提出期限が2024年3月31日→2026年3月31日までへと延長されることが決定されました。【特例措置と一般措置の比較】の章にも追記・修正を加えました。(更新日:2024年1月5日)

中小企業にとって事業承継には、税金面など悩ましい問題があります。この記事では、贈与税や相続税の納税猶予・免除につながる「事業承継税制」について、概要やメリット・デメリット、適用の要件を解説します。納税猶予の対象範囲拡大などにより、税金の負担がさらに軽減される特例措置と、一般措置の違いも確認しておきましょう。

目次

事業承継税制とは

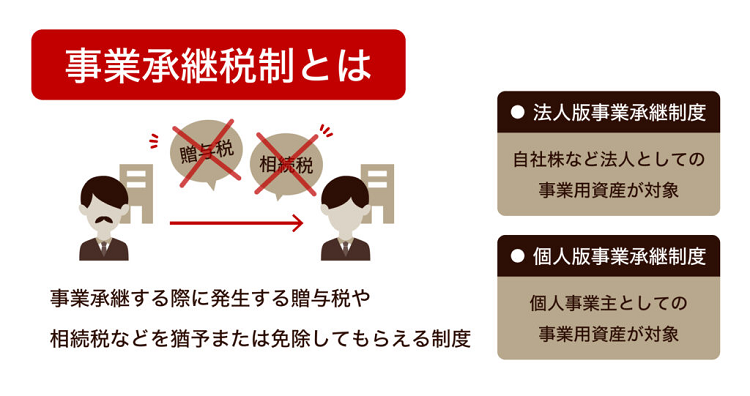

事業承継税制とは、事業承継をする際に発生する贈与税や相続税などを猶予または免除してもらえる制度のことです。中小企業の事業承継を支援する中小企業庁から、「中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)」によって定められた要件を満たし、認定されることが前提となるものの、税の負担を大幅に減らせることから、経営上大きなメリットがあります。

事業承継税制とは、事業承継をする際に発生する贈与税や相続税などを猶予または免除してもらえる制度のことです。中小企業の事業承継を支援する中小企業庁から、「中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)」によって定められた要件を満たし、認定されることが前提となるものの、税の負担を大幅に減らせることから、経営上大きなメリットがあります。

事業承継税制には以下2つの制度が設けられています。

- 法人版事業承継制度:自社株など法人としての事業用資産が対象

- 個人版事業承継制度:個人事業主としての事業用資産が対象

実際に検討する際には、事業形態によってどちらか適切な制度を参照しましょう。

事業承継時の相続税・贈与税

相続税と贈与税の概要についても、簡単におさえておきましょう。

相続税は、人が亡くなり相続が発生した際に、受け継いだ財産額に応じて課される税金のことです。相続税の基礎控除額【3,000万円+(600万円×法定相続人の数)】を超えた際に、納税義務が発生します。贈与税は、受け取った贈与額が基本的に年間110万円の基礎控除額を超えた場合に発生します。どちらも財産の総額が高くなるにつれ、段階的に高い税率が適用される「累進課税」の仕組みが取られています。

経営者が亡くなった場合や承継のために事業用資産の贈与をした場合、経営していた企業の上場していない株式(自社株)などは相続税・贈与税の課税対象になります。個人の資産と比較して、会社の資産となると大きく評価額が上がります。場合によっては納税に困り、事業を継続する資金が納税によってほとんど無くなってしまう事態も起こりかねません。

事業承継税制が創設された背景

事業承継税制は、なぜ創設されることになったのでしょうか。それは、前述した後継者の税負担が大きいという部分が大きく影響しています。

受け継いだ資産が現金であれば、それを利用して税金を支払えますが、株式等では、そのまま相続税・贈与税として支払えません。つまり、後継者が新たに納税分の金銭を用意しなければならないのです。また、相続税の納税は「相続の開始を知った日の翌日から10ヵ月以内」といったルールも存在します。事業承継の各種手続きを進めながら、並行して納税資金の調達も要するため、後継者の負担は計り知れません。

お金の工面に関する苦労が重すぎることで後継者が見つからず、廃業となってしまっては、雇用が失われてしまいます。事業承継に伴う贈与税や相続税の納税負担を軽減させ、中小企業のスムーズで継続的な経営を支援すべく設けられたのが、事業承継税制なのです。

事業承継税制の要件:①対象企業

事業承継税制においては、対象となる企業や経営者に認定要件を設けています。まずはそれぞれ当てはまる内容を見ていきましょう。

1. 非上場の中小企業であること

申請者は上場会社等以外の中小企業、つまり非上場会社であることが要件です。中小企業に該当するかどうかは、中小企業基本法に基づいて定められています(以下の表を参照)。詳しい条件 は中小企業庁のHPをご確認ください。なお、特例有限会社、持ち分会社も対象となります。

中小企業基本法による中小企業者の範囲と小規模企業者の定義

| 業種 | 中小企業者 (下記のいずれかを満たすこと) |

小規模企業者 | |

|---|---|---|---|

| 資本金の額 又は出資の総額 | 常時使用する従業員の数 | 常時使用する従業員の数 | |

| ①製造業、建設業、運輸業、その他の業種(②~④を除く) | 3億円以下 | 300人以下 | 20人以下 |

| ②卸売業 | 1億円以下 | 100人以下 | 5人以下 |

| ③サービス業 | 5,000万円以下 | ||

| ④小売業 | 50人以下 | ||

2. 風俗営業会社に該当しないこと

2つ目の要件は、相続・贈与を受けたときから継続して「風俗営業等の規制及び業務の適正化等に関する法律」に規定されている「風俗営業会社」に該当しないことです。なお、風俗営業会社とは、同法第2条第5項既定の性風俗関連特殊営業を営む会社と定義付けられています。

3. 資産管理会社に該当しないこと

最後は、会社の事業体系が「資産管理会社」でないことも条件に挙げられます。資産管理会社とは、特定資産の合計額が帳簿価額総額の70%以上等の特別な会社を指します。簡単にいうと「自らの資産管理・運用のみを目的とする会社」のことで、モノを売ったりサービスを提供したりといったものではなく、基本的には不動産の賃貸収入や株式の配当収入が主な利益となります。

これら1つでも要件に満たなければ事業承継税制の対象外になるため、しっかりと確認することが大切です。正確な判定は、事業承継に対応できる税理士等にご相談ください。

事業承継税制の要件:②先代経営者・後継者

次に「申請者」の要件を見ていきましょう。先の経営者と後継者、それぞれについて要件を定めています。

先代経営者の要件

先代経営者の要件は大きく以下の2つです。

- 会社の代表者を務めていたこと

- 相続・贈与の前に筆頭株主 かつ 総議決権数の過半数を保有していたこと

当該会社の代表者であったことだけでなく、一族(親族など特別な関係がある者)内で筆頭株主であり、一族の保有する議決権と合わせて総議決権数の過半数を保有していることが必要です。また、贈与時には、代表者の役職から降りていることも要件になります。

後継者の要件

一方、後継者の要件は以下の通りです。

相続・贈与共通

- 相続・贈与によって筆頭株主 かつ 総議決権数の過半数を保有すること

贈与

- 贈与直前に3年以上役員であったこと

- 贈与時に代表取締役になること

相続

- 相続直前に役員であったこと

- 相続開始から5か月以内に代表取締役になること

後継者に求められる相続および贈与共通の主な要件としては、先代経営者から筆頭株主や過半数以上の議決権を受け継ぐことなどが挙げられます。一般措置で納税猶予の対象となる後継者は1名のみですが、特例措置で認められるのは最大3名です(一般措置と特例措置については後述します)。複数人の場合は、それぞれについて確認しなければなりません。

相続に限った場合は、相続時点において役員であり、相続開始してから5ヶ月以内に代表取締役になることが必要です。

贈与のみの要件としては、贈与直前に3年以上役員であったことや、贈与時点で代表権を有することが求められます。

事業承継税制の要件:③事業継続

事業承継税制の優遇を受けるためには、①の企業要件と②の先代経営者・後継者の要件を満たし、認定されればそれで終わり、ではありません。認定された後でも、納税が猶予されるためには【5年間】もの間、継続が求められる要件があります。

- 後継者が会社の代表者であり続けること

- 受け継いだ株式を保有し続けること

- 相続・贈与時の雇用人数における8割を維持すること ※例外あり

まず後継者については、5年後まで同じ人が代表を務めなければなりません。また受け継いだ自社株式はその間に売却等をしてはならず、保有し続ける必要があります。

最後の雇用要件については、日本の深刻な人手不足もあり、大きく緩和されました。もともとは相続・贈与時の雇用(常時従業員数)の8割を満たせなかった時点で猶予は終了し納税が必要というルールでしたが、その後の税制改正によって5年間の平均が8割を超せば条件を満たすとされ、さらに「特例措置」においては、その正当性を証明できる資料等を提出すれば、8割を満たさずとも猶予が継続されるようになりました。

特例措置と一般措置の比較

平成30年度の税制改正により、「法人版事業承継税制」に対し従来の一般措置よりも優遇された「特例措置」が10年間限定で新しく創設されました。

特例措置を希望する場合は、令和6年令和8年3月31日 ※1 までに「特例承継計画」を作成し、都道府県知事に提出しなければなりません。作成には認定経営革新等支援機関(税理士、公認会計士、中小企業診断士など)の指導・助言が必須となっています。

特例措置と一般措置の比較

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定 | 6年以内の特例承継計画の提出 2018年4月1日から 2026年3月31日 ※1まで |

不要 |

| 適用期限 | 10年以内の贈与・相続等 2018年1月1日から 2027年12月31日まで |

なし |

| 対象株数 | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100% 相続:80% |

| 承継パターン | 複数株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化 |

承継後5年間 |

| 経営環境変化に対応した免除 | あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から18歳 ※2 以上の者への贈与 | 60歳以上の者から18歳以上の推定相続人・孫への贈与 |

※1:令和6年度税制改正大綱により、特例承継計画の提出期限は2年延長され2024年3月31日→2026年3月31日までに変更されました(出典:令和6年度税制改正の大綱 P.26)

※2:成人年齢引下げに伴い、受贈者年齢要件は「18歳以上」に(改正前は20歳以上)

出典:中小企業庁『経営承継円滑化法 申請マニュアル【相続税、贈与税の納税猶予制度の特例】令和4年12月改定版』

一般措置では、納税猶予の対象とされる非上場株式などが総株式数の最大3分の2までと制限されていましたが、特例措置では撤廃されています。

また、相続にかかる納税猶予割合も、80%から100%へと引き上げられたり、事業継続が困難になった場合には免除してもらえたりすることなども大きなメリットです。

事業承継税制のメリット

では最終的に事業承継税制が適用されると、どのようなメリットがあるのでしょうか。大きく以下の3つがあげられます。

事業承継にかかる税金が大幅に猶予・免除される

まず挙げられるのが、一定の要件を満たすことにより認められる、事業承継により取得した資産にかかる贈与税や相続税の納付猶予です。さらに、条件に合致すれば、本来支払うべき贈与税や相続税が最終的に免除されます。税金を工面するために資金繰りに悩むことがなくなるため、後継者にとって非常に大きなメリットと考えられるでしょう。

個人事業主の事業承継も対象となる

事業承継制度が創設された当時は、法人のみが対象だったものの、平成31年(令和元年)の税制改正以降、個人事業主も対象に加わったことで、より使いやすくなりました。個人版事業承継税制の手続きは、要件を満たしさえすれば、法人のそれと比べてさほどややこしくありません。大幅な節税にもなるため、条件を確認の上、申請してみるのもおすすめです。

納付予定だった税金を事業資金に回せる

事業承継税制が適用されれば、本来支払うべきだった相続税や贈与税を猶予(免除)してもらえる可能性があります。つまり、後継者にとって資金の分配を再検討でき、注力したい事業に使うなど、選択肢が広がることもメリットです。

事業承継税制のデメリット

事業承継税制の活用には多くのメリットがある一方で、気を付けなければならない注意点も存在します。

毎年の届出を忘れると猶予が終了する

事業承継税制を始めた場合、納税を猶予されている最初の5年間は、毎年書類の提出が必要です。

都道府県知事へは年次報告書、税務署へは継続届出書を提出します。5年経過した後は3年に1度、税務署への継続届出書提出のみとなるものの、もし失念した場合、猶予期間は終了となり納税が確定されます。そのため、届出書提出の時期をしっかりと管理することが重要です。こちらに関しては、担当税理士等の専門家側の注意点かもしれません。

取消事由に該当すると本税+利子税が発生する

事業承継税制を無事スタートさせたとしても、取消事由に該当すれば、これまで猶予されていた贈与税や相続税はもちろんのこと、加えて利子税も支払わなければならなくなるため、注意が必要です。

主な取消事由は、前述した事業継続の要件を守れなかった場合や、途中で業績が悪化し廃業した場合などです。ただし、特例措置においては、業績悪化などで売却・廃業した場合、相続・贈与時の自社株評価額ではなく、業績悪化後の売却・廃業時の自社株評価額より相続税・贈与税を再計算できるため、税負担としては軽減することができます。

制度内容が複雑なため、専門家サポートが必須

事業承継税制を受けようとする場合、都道府県によっては、かなり多くの資料を収集・提出しなければなりません。たとえば、従業員数を証明するためには、「従業員数証明書」に、裏付資料となる「健康保険・厚生年金保険被保険者標準報酬月額決定通知書」や「被保険者縦覧 照会回答票」などが必要ですし、その手続き内容は複雑さを極めています。

また特例措置の「特例承継計画の提出」においては、専門家(認定経営革新等支援機関)のサポートを必須としています。

困ったら『事業承継スタートパック』がおすすめ

事業承継税制の利用には、専門家のサポートが必須といえるでしょう。ただし、専門家といっても税理士・公認会計士等の資格者の中だったら誰でも良いわけではありません。必ず相続・事業承継分野に精通している専門家を選択しましょう。

創業59年、相続・事業承継専門の税理士法人レガシィは、「事業承継スタートパック」を提供しています。これは、自社株評価など現状把握や分析を行った上で、必要なスキームや対策を検討、実行までを支援するものです。事業承継税制の活用についても、サポート可能です。

お客様のご要望に応じ、オーダーメイドのお手伝いをしていますので、ぜひお気軽にお問い合わせください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表