会社売却とは?M&Aとの違いやメリット、スキームを解説

Tweet会社売却とは、自社の経営権や事業を第三者に譲渡することを指します。後継者不在や事業の選択と集中、創業者利益の獲得などを目的に、小企業経営者が選択する経営戦略のひとつです。本記事では、会社売却の基本的な仕組みから、M&Aとの違い、売却方法、メリット・デメリット、売却時の注意点までわかりやすく解説します。会社売却を検討している方、または事業承継を視野に入れている経営者の方は、ぜひ参考にしてください。

目次

会社売却とは?

会社売却とは、会社の経営権(株式)や事業の一部または全部を第三者に譲り渡すことを指します。会社売却には、事業資産だけでなく、従業員や負債の引き継ぎが含まれる場合もあります。

これはM&Aの一種であり、特に「譲渡する側(売り手)」の視点から使われる言葉です。

目的

会社売却が行われる主な目的は、経営者や企業が抱える課題を解決することにあります。企業が会社売却を決断する理由は、大きく以下の3点に集約されます。

①後継者問題の解決

②経営資源の選択と集中

③経営者 利益の獲得

①「後継者問題の解決」

特に中小企業において、少子高齢化や働き方の変化を背景に、社内外に適任の後継者が見つからないという問題が深刻化しています。このような場合、会社売却(第三者への事業承継)は、雇用や技術、顧客基盤を守りながら事業を引き継ぐ有効な手段です。

② 「経営資源の選択と集中」

不採算事業や非中核事業を切り離して売却することで、事業再編を図り、得られた資金や人的リソースを、成長が見込める中核事業に集中させられます。

③ 「経営者 利益の獲得」

会社を創業し育て上げた経営者が、引退や新たな挑戦を見据える際、自身の保有する株式などを売却することで、多額の金銭的対価(創業者利益)を得られます。売却で得た資金は、引退後の生活資金や新たな事業への投資に充てられます。

会社売却とM&Aとの違い

M&A(Mergers and Acquisitions:合併・買収)は、企業の統合や買収を指す総称です。実際の取引では買い手・売り手の双方が関与しますが、一般的な文脈では「買い手企業による成長戦略」の一環として語られることが多くあります。

広い意味では、M&Aは「企業間の提携」も含む概念として用いられることがあります。たとえば、業務の一部を共同で行う「業務提携」や、出資を通じて関係を強化する「資本提携」などがあり、これらは経営権の移転を伴わない協力関係を指します。

一方、会社売却はM&Aの手法のひとつであり、「売り手企業の立場」から見た取引を指します。会社売却では、経営者が保有する株式を相手企業に譲渡して経営権を移転する「株式譲渡」や、特定の部門・事業のみを切り離して譲渡する「事業譲渡」など、複数の手法があります。

以下の図は、提携を含む「広義のM&A」と、合併・買収を中心とした「狭義のM&A」、そしてその中に位置づけられる「会社売却」(赤字部分)を示したものです。

会社売却の現状

近年、日本国内のM&A市場は急速に活発化しており、その中心的な動機として「後継者不在問題」が挙げられます。中小企業庁が公表した「2025年版 中小企業白書」における、「令和6年度(2024年度)の中小企業の動向」によれば、全体の約52.7%の企業が後継者不在の状態にあり、事業承継の課題は依然として深刻です。

中小企業庁「2025年版 中小企業白書」令和6年度(2024年度)の中小企業の動向 第1-1-67図 中小企業における後継者不在率の推移(経営者の年代別)

こうした流れを受けて、中小企業のM&A成約件数は年々増加傾向にあります。同じく中小企業庁が公表した「事業承継・M&Aに関する現状分析と今後の取組の方向性について」(2024年6月)によれば、M&Aの仲介件数や相談件数はここ数年で大幅に伸びており、M&A専門業者や金融機関による支援体制も整備が進んでいます。

また、経済のグローバル化やデジタル技術の発展が、会社売却の動きを後押ししています。例えば、海外企業が日本の技術力を持つ中小企業を買収するケースや、スタートアップ企業が大企業に買収される「イグジット戦略」としてのM&Aも増えています。テクノロジー分野では、AIやDX関連企業を中心に買収ニーズが高まっており、業界再編の動きも活発化しています。

中小企業庁「事業承継・M&Aに関する現状分析と今後の取組の方向性について」P11~12

会社売却の3つの方法

会社売却を実現するための主な手法には、以下の3つの方法があります。

- 株式譲渡

- 事業譲渡

- 会社分割

それぞれの手法は、譲渡の対象や手続きの複雑さ、税務上の取り扱いなどが異なるため、売却の目的や会社の状況に応じて最適な方法を選択することが求められます。

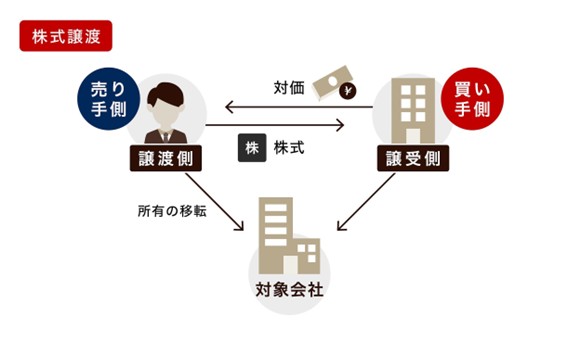

株式譲渡

株式譲渡は、売り手企業の株主が保有する株式を買い手に譲渡し、会社の経営権を移転する最も一般的な方法です。会社は存続したまま、所有者(株主)だけが入れ替わる形になるため、手続きは比較的シンプルです。資産・負債・契約関係はそのまま引き継がれ、従業員や取引先との関係も原則として変わりません。結果として、事業を止めずに経営権をスムーズに移転できる点が特徴です。売却益は株主個人に帰属し、譲渡益課税の対象となるため、オーナー経営者による事業承継や中小企業のM&Aで最も多く活用される手法です。

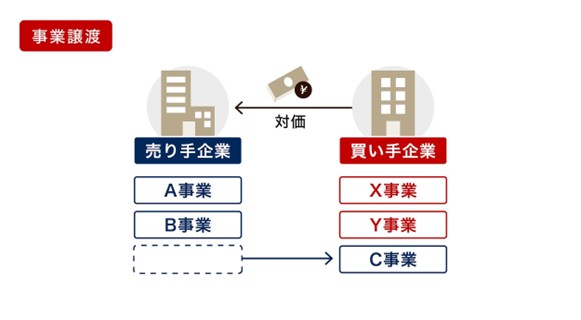

事業譲渡

事業譲渡は、会社の一部または全部の事業を切り離して売却する方法で、譲渡対象を柔軟に設定できる点が特徴です。例えば、主力事業を残して不採算部門のみを売却したり、特定の地域・ブランド・店舗単位で譲渡したりなど、経営再編や選択と集中を目的に用いられます。

ただし、事業譲渡では資産や負債、契約などをひとつずつ個別に移転させる必要があります。従業員の雇用契約についても、原則として本人の同意が必要となるため、手続きが煩雑になりやすい点には注意が必要です。

一方で、譲渡対象を選別できるため、不要な債務や資産を除外し、リスクを抑えた取引を実現できます。売却代金は会社に支払われ、法人税の課税対象となります。

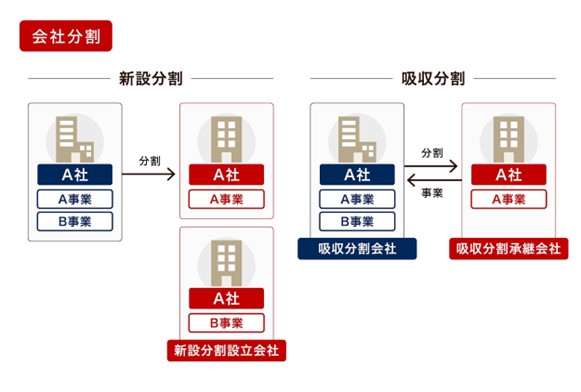

会社分割

会社分割は、特定の事業に関する権利や義務を包括的に他の会社に承継させる「組織再編型」の売却手法です。事業譲渡のように個別契約を一件ずつ移転する必要がなく、登記によって包括的に資産・負債・契約関係を移転できるため、手続きが簡潔で法的安定性の高いスキームです。

会社分割には「吸収分割」と「新設分割」の2種類があります。いずれの場合も、事業の区分が明確であるほど実施しやすく、複数事業を展開する中堅企業などが採用するケースが多い傾向にあります。

また、一定の要件を満たす「適格分割」と認定されると、譲渡損益が発生しないなど、税制上の優遇措置を受けられる可能性があります。税務・法務両面の整理が必要になる点を踏まえ、専門家のサポートを得ながら進めることが望ましい手法です。

会社を売却するメリット

会社売却には、経営者個人と企業の双方に多くの利点があります。主なメリットは次の4点です。

- 後継者問題を解決できる

- 創業者利益を得られる

- 経営の選択と集中を行える

- 個人保証を解除できる

後継者問題を解決できる

近年、多くの中小企業が直面している深刻な問題が後継者不在です。経営者の高齢化が進む一方で、少子化や親族の多様な価値観から、親族内での事業承継が困難なケースが増加しています。このような状況下において、会社売却(M&Aによる事業承継)は、後継者問題を根本的に解決する有力な選択肢です。

会社売却により、事業の存続を担う熱意ある買い手を見つけることで、企業は廃業という選択を回避できます。これにより、従業員の雇用や長年にわたる取引先との関係、そして地域経済への貢献を維持・発展させることが可能になります。会社売却は、単なるバトンタッチではなく、事業を未来へつなぐための戦略的な承継として機能します。

創業者利益を得られる

会社売却、特に株式譲渡では、経営者が保有する株式を譲渡することでまとまった現金を得られる可能性があります。創業経営者が株式譲渡によって得られる売却益は、法人売却益と比べて税率が優遇される場合も多く、手取り額が比較的多く残ることが期待されます。得られた資金は引退後の生活資金や新規事業への投資、資産運用などに充てることが可能です。特に、事業承継のタイミングで資産を現金化できることは、経営者にとって重要な選択肢です。

経営の選択と集中を行える

複数の事業を持つ企業では、不採算や非中核の事業を手放すことで、成長分野に力を注げます。

こうした再編は経営効率や競争力の向上につながり、さらに売却によって得た資金を設備投資や人材育成に回すことで、新しい展開の土台を築けます。

個人保証を解除できる

中小企業の経営者は、会社の借入金などに個人保証を付けていることが少なくありません。そのため、事業を引き継いだ後も保証が残ると、大きな負担となります。

会社を第三者に売却する場合、買い手企業が債務を引き継ぐことで、経営者の個人保証が解除される可能性が高まります。特に、買い手が大企業や財務基盤のしっかりした企業であれば、信用力を背景に手続きが円滑に進むケースもあります。親族内承継では保証が残ることが多いため、第三者への売却は経営者個人のリスク軽減につながります。

会社売却のデメリット

会社売却には多くのメリットがある一方で、売り手が一定の制約を受けるケースもあります。特に注意すべきなのは、以下の2点です。

- ロックアップによる一定期間の残留義務

- 競業避止義務による事業活動の制限

これらの条項は契約内容によって条件が異なるため、事前に十分な確認と交渉を行うことが求められます。

ロックアップによる制限を受ける可能性がある

ロックアップとは、会社売却後に買い手が事業の円滑な引き継ぎを行うため、売り手経営者やキーマンとなる社員に一定期間の残留を求める契約条項を指します。経営者の人脈やノウハウが会社運営の重要な要素になっている場合、買い手は経営混乱を防ぐためにロックアップを設定することがあります。この期間中、売り手は自由に退職したり、新たな事業を開始したりすることが制限されます。

ロックアップは買い手にとって安心材料となる反面、売り手にとっては自由度が下がる要素です。しかし、ロックアップ期間中の業績目標達成を条件として、追加報酬を支払うアーンアウト条項が設定されることもあります。そのため、交渉段階で役割や待遇面を十分に確認し、不当な条件とならないよう専門家のサポートを受けることが求められます。

競業避止義務を負う可能性がある

会社売却後、売り手は買い手企業と競合する事業を一定期間行わないよう求められることがあります。これを「競業避止義務」といい、主に買い手が買収後の経営基盤を守るために設ける制約です。

会社法では、「事業を譲渡した会社は、当事者の別段の意思表示がない限り、同一の市町村の区域内及びこれに隣接する市町村の区域内においては、その事業を譲渡した日から二十年間は、同一の事業を行ってはならない。」(会社法二十一条第一項、一部抜粋)と規定されています。しかし、それ以外のスキーム(株式譲渡など)では、契約によって個別に義務の内容や期間を取り決めるケースが一般的です。

競業避止義務は買い手の保護に必要な措置ですが、売り手の将来的な事業展開や転職の自由を制限するリスクもあります。そのため、契約前に「対象となる事業範囲」「存続期間」「地域」「違約時のペナルティ」などを慎重に確認し、必要であれば弁護士などの専門家に内容を精査してもらいましょう。

会社売却の相場と価値の算出方法

会社を売却する際の相場は、一般的に「純資産(時価)+営業利益3年~5年分」がひとつの目安とされています。ただし、実際の評価では複数の算出方法を組み合わせ、企業の特性や将来性を考慮して総合的に判断されます。主に用いられるのは次の3つの手法です。

- コストアプローチ(会社の資産価値に基づく評価)

- マーケットアプローチ(市場の取引事例を基準とする評価)

- インカムアプローチ(将来の収益力に基づく評価)

コストアプローチ

コストアプローチとは、「会社の純資産=資産総額-負債総額」に着目して企業価値を評価する方法です。特に中小企業のM&Aでは、「時価純資産法」が基本とされています。これは、保有する土地・建物・機械設備・在庫などを時価ベースに換算して、負債との差額を企業価値とする手法です。この方法の利点は、財務諸表に基づくため算出が比較的容易で、客観性が高い点にあります。

一方で、コストアプローチは過去の財務状況を中心に評価するため、将来の収益力や成長性を反映しにくいという側面があります。特に今後の事業拡大やブランド価値などが評価に反映されにくいため、成長企業の売却には他の手法との併用が望まれます。

マーケットアプローチ

マーケットアプローチは、市場で取引された類似企業のデータや上場企業の株価などの「市場情報」を基準に、対象企業の価値を評価する手法です。株式市場でのPER(株価収益率)やEBITDA倍率、過去のM&A事例の売買金額を参考に、対象企業の業種や規模に照らして評価額を導き出します。

この手法の強みは、実際の市場取引を反映しているため、客観性と説得力が高い点にあります。

第三者に対しても納得感のある評価が行いやすく、買い手・売り手双方での価格交渉において有効に機能します。ただし、適切な比較対象を選定することが難しく、特に非上場企業の場合は、公開データの少なさから調整が必要になることがあります。また、業種の特性や市場環境、時期や相場によって大きく変動する点にも注意が必要です。

インカムアプローチ

インカムアプローチは、会社が将来的に生み出すと予測される利益やキャッシュフローに基づいて企業価値を評価する手法です。現在の価値を「将来の収益」を割引して計算することで、企業の将来性や成長力を加味した金額を導き出します。代表的な評価方法がDCF法(ディスカウント・キャッシュフロー法)であり、将来数年間のキャッシュフローを割引率で現在価値に換算して算定します。

DCF法は、技術力やブランド力など、将来の収益に直結する要素を重視するため、スタートアップ企業や成長過程にある企業に適しています。一方で、将来予測に経営者の想定や主観が反映されやすく、算定結果に幅が生じるリスクもあります。そのため、想定条件の合理性や市場データとの整合性を丁寧に検証する必要があります。

企業価値の評価手法は会社の状況や目的によって最適な手法が異なります。より詳しい算出方法や要素については、以下の関連記事をご覧ください。

会社売却の流れ

会社売却は、以下の3段階で進めるのが一般的です。

- 準備

- 交渉

- 契約

まずは、売却目的や条件を整理し、専門家のサポートを得ながら戦略を立てます。その後、買い手候補と交渉を重ね、最終的な条件に合意したうえで契約・取引を実行します。

1.準備(売却目的の整理やM&A業者の選定)

この段階では、なぜ会社を売却するのかという目的や、希望条件を明確に整理することが求められます。目的と条件が曖昧なままでは、後のプロセスで戦略を立てることも、交渉を進めることも困難になります。

次に、信頼できるM&Aアドバイザーを選定し、共同で自社の企業価値評価を実施し、売却戦略を策定します。その後、自社の事業内容や財務状況を詳細にまとめた企業概要書(IM)などの資料を作成します。この企業概要書に基づき、秘密保持契約(NDA)を締結したうえで、戦略的にリストアップした買い手候補へのアプローチ(ソーシング)を開始します。

2.交渉(売却先との面談や売却額などの交渉)

次に、売却先候補企業とトップ面談を行い、お互いの経営理念や人柄、M&A後のビジョンを確認します。これは、M&Aの成功に不可欠なステップです。この面談を経て、買い手から提示される意向表明書(LOI)を基に、売却価格や決済方法、従業員の処遇といった基本条件に関する交渉を本格的に行います。

両者で主要な条件に合意ができれば、その時点での合意内容を盛り込んだ基本合意書を締結します。その後、買い手は基本合意の内容が適切かを詳細に調査するため、財務、法務、事業など広範にわたる「デューデリジェンス(買収監査)」を実施し、企業の潜在的なリスクを洗い出します。

3.契約(売却に関する契約)

デューデリジェンスの結果を受け、最終的な譲渡価格や契約条件(表明保証、競業避止義務、クロージング条件など)の詳細を詰めます。双方が納得した内容であれば、「最終契約書(株式譲渡契約書や事業譲渡契約書等)」の締結へと進みます。

最終契約書には、売買価格、取引実行の前提条件、表明保証(売却対象会社の状況が事実であることを保証する)などの重要な条項が盛り込まれます。最終契約締結後、契約に定められたすべての前提条件が満たされたことを確認し、株式や事業の引き渡しと代金決済を行うクロージング(取引実行)をもって、会社売却取引は完了します。

M&Aの流れについて詳しくは、以下の関連記事をご覧ください。

会社売却時の注意点

会社売却を成功させるためには、金銭的な条件だけでなく、取引完了後に発生する潜在的なリスクや義務についても注意深く検討する必要があります。特に、「従業員の処遇」「売却後の競業避止義務」「税金」に関する取り決めは、後のトラブルを避けるために不可欠な要素です。

従業員などの処遇について必ず取り決めを行うこと

会社売却、特に株式譲渡によって経営権が移転する場合、従業員にとって最も大きな懸念事項は、自身の労働条件が維持されるかどうかという点です。売り手は最終契約を締結する前に、従業員の雇用契約、給与水準、退職金規定などの労働条件がM&A後も維持されることについて、買い手と明確に合意を取り付ける必要があります。

優秀な人材が流出してしまうと、事業の継続性や企業価値の維持が困難になるおそれがあります。また、情報の開示タイミングは慎重に判断すべきですが、従業員に対しては、M&Aの目的や今後の処遇について、誠意をもって説明を行うことが求められます。従業員のモチベーション維持は事業の根幹であるため、処遇の確約は買い手にとっても重要であり、合意文書化が不可欠です。

競業避止義務の盛り込まれた契約は熟考すること

会社売却の際、売却側の経営者に対して競業避止義務条項が設けられることが一般的です。これは、売却後、一定期間および一定地域内で、売却した会社と同種または競合する事業を行わないという義務を負うものです。

この義務が契約に盛り込まれる場合、その範囲、期間、地域を慎重に確認する必要があります。

制限が厳しすぎると、売却後の自身の再就職や新規事業の立ち上げといったセカンドキャリアの計画に大きな制約を与えるおそれがあります。将来のキャリアプランを考慮し、必要に応じて制限の期間や地域、内容について買い手と交渉を行うことが求められます。

会社の売却益にかかる税金を把握しておくこと

会社売却のスキームによって、売却益にかかる税金の種類と税率が大きく異なります。

株式譲渡の場合

オーナー個人が株式を売却し、得た利益(譲渡益)に対しては、20.315%の申告分離課税が適用されます(所得税15%+復興特別所得税0.315%+住民税5%)。税率が比較的低く、税務処理も簡単なため、売却スキームとして最も多く選択されています。

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」

事業譲渡の場合

会社が事業を売却し、得た利益に対して法人税が課税されます(実効税率は30~40%程度)。

さらに、事業用資産の売却には消費税も発生し、税負担が大きくなります。

税金の知識がないまま手続きを進めると、手取り額が大きく減少する事態になりかねません。そのため、事前に税理士などの専門家に相談することで、売却手法の選択から適切な企業価値の算定、税金対策に至るまで、戦略的な対策が行えます。

会社売却や事業承継のお悩みは専門家までご相談ください

会社売却は、後継者問題の解決や事業の選択と集中、創業者利益の獲得など、さまざまなメリットがある一方で、従業員処遇や競業避止義務、売却益にかかる税金など注意すべき点も多くあります。売却手続きには、事前準備から交渉・契約そしてアフターフォローまで、専門的な知識や細やかな配慮が必要です。

円滑な会社売却・事業承継を実現するためには、早い段階から専門家へ相談し、適切な売却スキームの選択や税務対策、従業員への誠実な対応が大切です。税理士法人レガシィでは、経験豊富な専門のコンサルタントが計画から実行まで丁寧にサポートします。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表