国外転出時課税制度(出国税)とは?相続・贈与時の適用についても解説

Tweet海外へ転出する人のうち、株式等の高額な資産を保有している方は国外転出時課税制度の課税対象となるかもしれないことをご存知でしょうか。この制度は国外の親族等に資産を相続・贈与する際にも適用されます。本記事では、国外転出時時課税制度とはどのような制度か、その概要や手続き方法などについてわかりやすく解説します。

目次

国外転出時課税制度とは

国外転出時課税制度とは、日本居住者が海外に転出する際に株式等を時価1億円以上保有していた場合、所得税を徴収される制度のことです。この所得税は、たとえ保有する株式等を実際には売却していなくても、出国時に時価相当で売却したものとみなして、対象資産の含み益に対して課税されます。課税対象者は、他国に転出する前に、未実現の利益も計算に含めて確定申告を行い、納税しなければいけません。

国外転出時課税制度ができた背景

株式等の売却益(キャピタルゲイン)に課す所得税については、国と国の間で締結している租税条約に従い、居住国で課税されると国際的に取り決められています。しかし、ここで問題となるのが、キャピタルゲインに課税されるかどうかは国ごとに違いがあるということです。

たとえば日本は、キャピタルゲインに対して、15.315%の所得税を課しています。他方、香港やシンガポールなどでは、キャピタルゲインに対して課税していません。そのため、かつては、巨額の売却益を得られるタイミングで日本から課税のない国へ移住し、そこで資産を売却することで、所得税の徴収から逃れようとする人が続出していました。これでは、資産が国外へ流出して税収が減少するだけでなく、国内で適切に納税した人との不公平が生じます。

国外転出時課税制度は、このような抜け道を防ぐために作られた制度です。株式等を実際に売却していなくても対象者へ所得税を課すので、それまでのように税金を払わずに国外へ逃げることはできなくなります。つまり国外転出時課税制度は、日本で暮らす人々が築いた財産に対する所得税を公平かつ安定的に徴収するために創設された制度なのです。

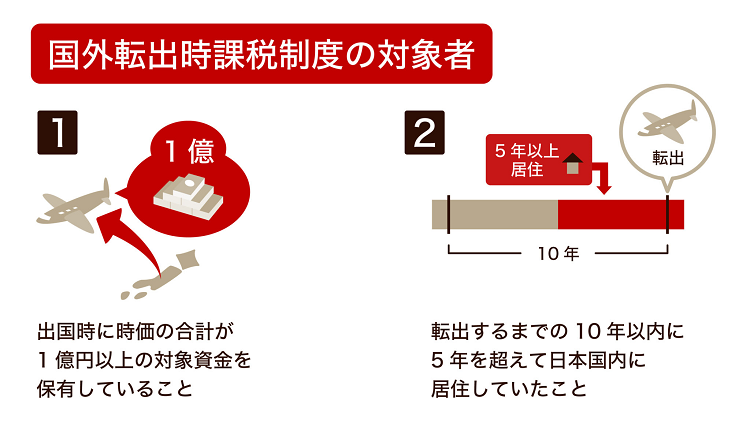

国外転出時課税制度の対象者

制度の対象者は、以下の2つの条件を両方とも満たす海外転出者です。

制度の対象者は、以下の2つの条件を両方とも満たす海外転出者です。

- 出国時に時価の合計が1億円以上の対象資産を保有していること

- 転出するまでの10年以内に、5年を超えて日本国内に居住していたこと

なお、ここでいう転出とは、中長期的に海外に住所を移すことを意味しており、短期の旅行者などは含まれません。

国外転出時課税制度の対象資産

制度の対象となる資産は以下の通りです。

- 株式や投資信託等の有価証券

- 匿名組合契約の出資持分

- 未決済の信用取引・発行日取引及びデリバティブ取引(先物取引やオプション取引等)

NISA口座内の有価証券や米国株式なども対象ですが、仮想通貨(暗号資産)は現時点では対象外です。なお株式には非上場株式も含まれるため、漏れの無いよう注意が必要です。

対象資産の価額の算定方法

まず「対象資産が1億円以上かどうか」については、含み益があるかにかかわらず、全ての対象資産の合計額で判定します。

いつの時点の価額とするか、算定のタイミングは以下の通りです。

国外転出前に確定申告書を提出する場合

「国外転出予定日の3か月前の日の価額」で、対象資産のみなし売却額の合計額を算出します。

※国外転出予定日の3か月前の日から国外転出までに新規に取得した対象資産については、その資産の取得時の価額で算定します。

国外転出後に確定申告書を提出する場合

「国外転出時の価額」で、対象資産のみなし売却額の合計額を算出します。

また種類別の算定方法に関して、例えば最も多いケースの株式等については以下の通りです。

【株式等】

上場株式

金融商品取引所の公表する最終価格

上記以外

(1) 売買実例のあるもの

最近において売買の行われたもののうち適正と認められる価額

(2) 類似会社の株式の価額のあるもの

類似会社の株式の価額に比準した価額

(3) その他のもの

その株式の発行法人の1株当たりの純資産価額等を参酌して通常取引されると認められる価額

その他の資産の算定方法も含め、詳細は国税庁の下記資料(Q8)を参考にしてください。

国外転出時課税制度の手続き方法

次に制度の対象者に求められる手続きについて解説します。とはいえ、いきなり自分の保有する株式等の含み益に対して所得税を支払えと言われても困る人は多いことでしょう。まだ売却していない以上は、納税するための資金がない場合もあるはずです。

そうした人のために、納税猶予の仕組みが設けられています。一定要件を満たすと、納税を5年間待ってもらうことができます。

利用する場合としない場合に分けて、手続き方法を見ていきましょう。

1.納税猶予を受ける場合

納税猶予を認めてもらうためには、まず日本国内で納税手続きの代行をする納税管理人を届け出ます。そして、転出する年の分の確定申告書を、納税管理人を介して期限内(翌年3月15日)に提出しなければいけません。また、確定申告の提出期限までに、猶予してもらう納税額およびその利子税に相当する有価証券や保証人等の担保を税務署に届け出ることが必要です。

さらに納税猶予期間中は、各年の12月31日に所有している対象資産について、引き続き納税猶予の特例の適用を受けたい旨を記載した届出書(継続適用届出書)を、翌年の3月15日までに税務署へ提出します。

なお、海外での居住が5年以上の長期におよぶ場合は、5年間の猶予期限が切れるまでに届け出をすることで、さらに5年間(合計10年間)の納税猶予を受けられます。

帰国時には、猶予されていた所得税と利子税を帰国後4か月以内に納税しなければいけません。ただし、5年(もしくは10年)の猶予期間内に帰国し、かつ対象資産を保有し続けていた場合は、更正の請求の手続きによって、課税の取り消しができますので、併せておさえておきましょう。(詳細は後述します)

2.納税猶予を受けない場合

納税猶予を受けない場合は、有価証券等の含み益とそれ以外の所得をあわせて申告・納税しないといけません。手続きの方法は「1. 納税管理人を置く場合」と「2. 納税管理人を置かない場合」の2通りがあります。

(1) 納税管理人を置く場合

まず、納税管理人を置く場合は、所得税の確定申告書を転出する年度の期限内(翌年3月15日)までに税務署へ提出し、納税します。有価証券等の含み益は、出国日の価額で売却したものと仮定して算出します。

(2) 納税管理人を置かない場合

納税管理人を置かない場合は、転出後に手続きを代行してもらう人がいないので、出国するまでにすべての手続きを自分で行います。この場合、有価証券等の含み益の価額は、出国予定日の3か月前の日を基準にみなし売却額を算出します。

帰国のスケジュールを考えて納税猶予を検討する

出国時に納付を済ませておく、もしくは納税猶予を利用する方法に関して、どちらが適しているかは、それぞれのスケジュールや事情によって異なります。あらかじめ信頼できる税理士等へ相談のうえ、よく検討するようにしましょう。

いずれにしても、制度の対象者に当てはまる場合は、納税管理人の手配や確定申告の作成、所得税の納付または納税猶予の手続きが必要となります。該当する可能性のある人は、それも踏まえたうえで国外転出の計画を立てることが大切です。

納税猶予の担保にできるものとは

納税猶予を利用するためには、猶予される所得税額とその利子に相当する価値の担保を届け出なければいけません。担保にできる財産は、国税通則法第 50 条に定められています。

(担保の種類)

第五十条 国税に関する法律の規定により提供される担保の種類は、次に掲げるものとする。

一 国債及び地方債

二 社債(特別の法律により設立された法人が発行する債券を含む。)その他の有価証券で税務署長等(国税に関する法律の規定により国税庁長官又は国税局長が担保を徴するものとされている場合には、国税庁長官又は国税局長。以下この条及び次条において同じ。)が確実と認めるもの

三 土地

四 建物、立木及び登記される船舶並びに登録を受けた飛行機、回転

翼航空機及び自動車並びに登記を受けた建設機械で、保険に附したもの

五 鉄道財団、工場財団、鉱業財団、軌道財団、運河財団、漁業財団、港湾運送事業財団、道路交通事業財団及び観光施設財団

六 税務署長等が確実と認める保証人の保証

七 金銭

こちらをかみ砕いて表記すると、以下の通りになります。

- 国債や地方債

- 有価証券(税務署長等が確実と認めるもの)

- 土地や建物などの不動産

- 飛行機、船舶、回転翼航空機、自動車、建設機械等

- 鉄道財団、工場財団等

- 保証人の保証(税務署長等が確実と認めるもの)

- 金銭

最も一般的な例でいうと3の不動産というところでしょうか。また、一定要件を満たすことで、非上場株式なども担保として提供できます。

相続時の国外転出時課税制度

国外転出時課税制度は、対象資産を保有する当人が転出するケースのみならず、相続において適用されることもあります。具体的には、時価1億円以上の有価証券等を有する日本国内の居住者が亡くなったときに、その資産を海外に居住している親族などが相続するような事例です。

この場合、相続が開始される段階で、対象となる相続資産は時価で売却されたものとみなされ、故人の所得税として課税されます。法的な納税義務者は故人ではあるものの、本人は亡くなっているため手続きできません。そこで実際には、相続人が故人の亡くなった日の翌日から4か月以内に準確定申告を行って手続きし、納税します。転出と同様に、納税資金がない場合には納税猶予も利用できます。

準確定申告の期限までに遺産分割が終わっていない場合には、いったん法定相続分で分けたものと仮定し、準確定申告を行います。その後の遺産分割協議により、法定相続分とは異なる割合で取得することになった場合には、4か月以内に更正の請求を行うことで再計算できます。

なお、1億円の判定については、国外にいる相続人が取得した資産のみの価額ではなく、被相続人が亡くなったときに所有していた対象資産の合計額で判定されるため注意しましょう。

贈与時の国外転出時課税制度

相続と同様、贈与に対しても制度が適用されます。

時価1億円以上の対象資産を有する日本国内の居住者から、国外の居住者に資産を贈与するケースが該当します。対象資産の含み益が課税対象になる点や、対象資産の種類、算定方法などは、国外転出や相続の場合と同じです。

ただし、相続とは異なり、確定申告の提出や所得税の納付に関しては、贈与者自身が行います。

課税の取り消しができるケース

未実現の利益に対して課税される国外転出時課税制度では、一部の条件に当てはまると、課税の取り消しができる場合があります。

転出から5年(猶予期限の延長をした場合は10年)以内までに、以下に該当する場合です。

- 日本へ帰国し、かつ課税対象となった資産を継続して保持していた場合

- 対象資産を日本国内の居住者に贈与した場合

- 国外転出時課税の申告をした方が亡くなり、対象資産を相続または遺贈(※)により取得した相続人および受遺者の全員が日本国内の居住者となった場合

※限定承認に係るものを除く

この取り消しを利用するためには、帰国日(もしくは贈与などの発生日)から4か月以内に税務署へ更正の請求を行わなければいけないので、必ず期限を守るようにしましょう。

納税猶予を利用せず所得税を納付した人も、転出から5年以内に帰国し、更正の請求を行えば、所得税の還付を受けることが可能です。

ただし、対象資産の所得を計算するときに不正があった場合、課税取り消しは当然認められないのでご注意ください。

一時帰国は帰国とみなされない場合が多い

一時帰国の場合はこの制度における「帰国」としては認められないことが多いです。というのも、帰国とは通常、国内に住所を戻し、1年以上にわたって日本を生活拠点とすることを意味するからです。

そのため、お盆や正月などの休暇を過ごすためや商用のために一時帰国したタイミングを利用して、課税の取り消し手続きを行うのは難しいと考えたほうがよいでしょう。ただし、場合によっては「帰国」と認められるケースもあるので、希望する方は税務署に相談してみてください。

減額措置が適用できるケース

国外転出時課税制度では、対象資産を売却したものとみなして未実現の利益に所得税額を課しますが、株式等は水物なので納税猶予期間を経て帰国したときには時価が下落している場合などもあるでしょう。こうしたケースも想定して、減額措置が用意されています。

- 納税猶予期間中の売却において、その価額が国外転出時よりも下落しているとき

その下落した価額で売却したとみなして所得税を再計算できます。 - 納税猶予期間の満了日において、その価額が国外転出時よりも下落しているとき

納税猶予期間満了日の価額で売却したものとみなして所得税を再計算できます。 - 外国の所得税とのあいだで二重課税が生じていたとき

転出先で納付した外国所得税について、外国税額控除を適用することで二重課税を調整できます。

減額措置の適用を受けるためには、売却や帰国等から4か月以内に所轄の税務署へ更正の請求を行わなければなりません。もしも減額措置の対象事例に該当する場合は、ぜひ手続きをしましょう。

国外転出時課税制度における注意点

国外転出時課税制度の対象となる可能性がある場合、想定外のトラブルや負担を防ぐためにもいくつか気をつけておくべきポイントがあります。税金の問題や手続きの面で後悔しないよう、あらかじめリスクを把握しておくことが大切です。ここでは代表的な注意点について解説します。

申告手続きが複雑になりやすい

制度の対象となった場合、通常の確定申告書だけでなく、特有の届出や明細書、取得費の算定資料などを準備しなければなりません。複数の金融機関で株式や投資信託などを保有していると、すべての口座の残高や取引履歴を網羅的に把握して計算する必要が生じます。

実務負担が非常に大きくなるため、申告内容をわかりやすく整理するだけでも大変な労力がかかります。

直前になって慌てないよう、余裕を持ったスケジュールで準備を進めることが求められます。

意図せず課税対象になることがある

制度の要件(有価証券等の評価額が1億円超え、居住歴など)を満たすと自動的に適用されるため、日々の株価変動や追加投資によって、自分でも気づかないうちに対象資産の合計額が1億円を超えているケースは少なくありません。

そのため、急な海外赴任や移住が決まったタイミングで、はじめて多額の課税対象になっていることに気づくこともあり得ます。

とくに価値が変動しやすい資産を多く保有している場合は、思いがけない税負担を避けるためにも、定期的に評価額を確認しておくことが重要です。

おわりに:国外転出時課税制度は資産家の人ほど関係してくる

国外転出時課税制度は、保有する対象資産が1億円以上の人が国外に転出する際に、含み益に対して所得税が課税される制度です。また、この制度は国外の親族等に対する相続や贈与に対しても適用されます。ただし、課税の取り消しや減額措置などが用意されているため、場合によっては無くしたり、減らしたりすることができます。

多額の資産をお持ちで国外への転出等を検討されている方は、まずはご自身の資産状況を把握し、制度の対象になるか、また準備に必要なスケジュールなどを確認することが大切です。

税理士法人レガシィは50年以上の歴史を持つ相続専門の税理士法人です。実績豊富な税理士が多数在籍していますので、相続との関係についてご不明点やお悩みがあれば、ぜひお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表