相続税の還付とは?払いすぎる理由や事例、手続きなどを解説

Tweet納めた相続税の金額に納得がいかず、もう一度見直したいと悩んでいませんか。特に悩んでないという人は実は相続税を払いすぎていることに気づいていないだけかもしれません。たとえ相続税を払いすぎたとしても、税務署から通知が来ることはありません。相続税の還付が適応となるケースにあてはまれば、必要な手続きにより還付金を受け取れるケースがあります。自分で判断するのが難しい場合には、専門の税理士に相談してみましょう。

目次

相続税の還付とは

過去に相続税を払いすぎていた場合「更正の請求」という手続きにより、国から返金してもらえます。これを「相続税還付」といい、納付後に計算のミスや土地評価の誤りが判明した際などに適応され、適切な手続きを行えば納めすぎた税金が戻ってくる可能性があるのです。

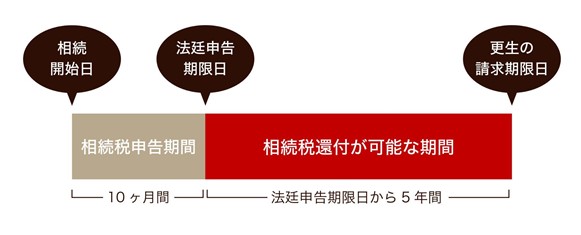

相続税は、被相続人が亡くなって相続の開始を知った日の翌日から、10ヶ月以内に申告・納税しなければなりません。期限をすぎてしまうと無申告加算税が課せられるため、相続者はこの短期間で情報を集めて書類を作成し、相続税を計算する必要があります。

納税者自身が計算して申告する相続税は、自己申告納税制度により、申告された内容が正しいという前提で処理されます。そのため、実際より多く納めてしまった場合でも、税務署からの通知は原則ありません。特に、土地の相続が発生した際には、相続税の払いすぎが多く発生しています。

相続税が高すぎるのではないかと感じているのなら、もう一度、納税した額を見直してみるとよいでしょう。相続財産に誤りがあったと判明した場合には、税務署に申請を行い、請求の内容が正しいと判断されれば、過払い分は返金されます。

相続税の還付期限と平均還付額

相続税の還付には期限が設けられており、相続税の申告期限から5年間以内に請求しなければならないと定められています。相続開始から10ヶ月が相続税の法定申告期限となるため、相続税の還付を申し立てるには、被相続人が亡くなってから5年10ヶ月以内に行わなければなりません。

国税庁の統計データによると、平成28年に納付税額1,867,946百万円(相続人238,287人)中1,342百万円(相続人574人)の還付金が発生していると報告されています。また平成29年では、納付税額が2,014,106百万円(相続人249,191人)のうち、1,317百万円(相続人622人)に還付が行われており、還付申告1件あたり平均1,200万円もの相続税が還付されているのです。

相続税を払いすぎてしまう理由とは

本来の金額よりも多く相続税を払いすぎてしまう理由には、相続におけるさまざまな事情が絡んでいます。計算のミスや誤った相続財産の評価、また、分割されていない遺産などが発覚した際には、相続税を正しく計算し直す必要があるでしょう。

税務署から知らせが来ない

相続税は、自主申告するといった性質上、必ずしもすべてが正しく計算されているとは言い切れません。しかし、たとえ計算が間違っていて相続税が多く支払われていたとしても、税務署側からは通知が来ないため注意が必要です。

そのため、払いすぎていると気づかないまま期限をすぎてしまえば、過払い分は戻ってきません。ただし、申告額が不足していないかどうかの調査は行われるため、本来の納付額より収めた額が少ないと発覚した際には、不足分が徴収されます。

土地評価が複雑で難解

土地を相続したケースの多くで相続税の還付が発生しています。原則的な土地の評価方法はあるものの、さまざまな減額要因があるため、実際の土地評価は複雑で難解なものです。適切な評価が行われなかったことにより、実際より高い評価額となってしまえば、本来の納税額より高額になってしまうのは容易に想像できるでしょう。

相続の際には、基本的に毎年7月1日に国税庁が発表している「路線価」を基に相続税評価額を計算しますが、上述したように土地の評価は複雑なため、実際には「路線価」を基準とした地図計算だけでは正確な評価が行えません。当該地のエリアや面積の大きさ、土地の形や間口幅によっても異なるため、状況に応じて適切な価格補正を行う必要が生じるのです。

【参考】国税庁ホームページ『財産評価基準書 路線価図・評価倍率表』

相続税に詳しくない税理士による計算

依頼する税理士によって、相続税の計算結果が変わることもあります。税理士は、それぞれ得意としている分野が異なります。一般的に税理士がメインとするのは、法人の会計処理や法人税申告、所得税の確定申告などです。相続税は件数自体が少ないため、経験の少ない税理士も多いといわれています。

そのため相続税に関しては、専門に扱っている税理士でない限り、年間で数えるほどしか対応しないといったケースも少なくありません。あまり詳しくない税理士に依頼してしまったことで、正しい土地の評価ができず、相続税が高額になってしまうといったケースも考えられます。

顧問税理士を依頼している場合、相続税の申告も顧問税理士に依頼すればよいと考えてしまいがちですが、専門性が異なるため、多額の相続税を納付してしまうパターンが多く発生しています。

相続税還付の手続き

申告時より土地の評価が下がるといったケースが多いのは、周辺に減額要素のある土地や面積の広い土地などです。また、高低差があったり不整形地(形がいびつな土地)であったりするほか、駐車場として貸していた土地、アパートが建っている土地を相続した場合にも、適正な評価によって相続税が還付される可能性があります。

ここでは、事前準備から更正の請求に必要な書類、還付金受け取りまでの大まかな過程について解説します。

申請から還付金を受け取るまでの流れ

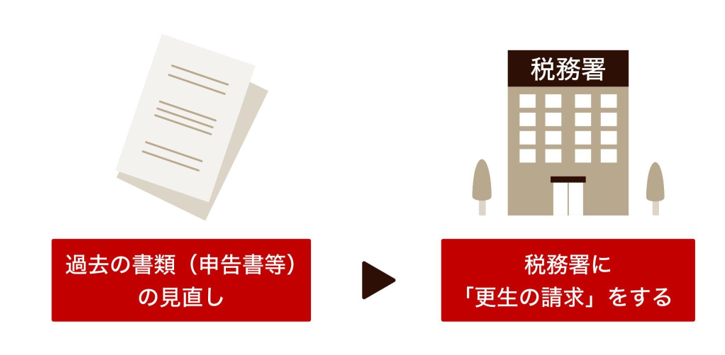

1.提出済み書類の再確認

税金の払いすぎを確認するために、提出した書類を見直して土地や不動産の評価額を調べます。実際の不動産価格より、申告した不動産の評価額の方が高いと判明した場合には、納めすぎた税金が返金される可能性があるでしょう。土地を適切に評価できる税理士に相談するなどして、更正の請求手続きに必要な準備を行います。

2.税務署へ「更正の請求」の書類を提出

税務署から更正の請求に必要な書類を受け取って作成し、提出します。相続税の再評価には、土地の現地調査が必要です。撮影した土地の写真、土地の評価額、評価の根拠などもまとめたうえで税務署に提出しましょう。更正の請求の内容に不備があった場合には、再度手続きを行わなければなりません。やり直しの手間を省くためにも、相続税に詳しい専門家への依頼がおすすめです。

必要な書類

- 更正の請求書 ※「__」欄に「相続」と書いて使用します

申請書様式:税の更正の請求書 - 申告に係る課税価格、税額等及び更正の請求による課税価格、税額等(相続税)

- 評価額の根拠となる資料等

3.更正通知書の到着

税務署に書類を提出してから約3ヶ月後に結果が記載された「更正通知書」が届きます。

4.国税還付金振込通知書

更正通知書到着から約1ヶ月後に、更正後の相続税差額から返金される金額について記載された「国税還付金振込通知書」が届けられます。

5.還付金の振り込み

さらに2週間程度待つと、申告者の指定した口座に還付金が振り込まれるので、通知書の額と相違がないかどうかを確認しましょう。

【参考】国税庁ホームページ『相続税及び贈与税の更正の請求手続』

相続税が還付された事例

土地の評価だけを取り上げても、相続税が還付されるケースはさまざまです。ここでは、更正の請求が認められ、実際に相続税が還付された広大地と不整形地に関する事例を紹介します。

事例:広大地の場合

土地評価額が最大で65%下げられるため、高い節税効果があるとされてきた広大地評価は、平成29年度の税制改革により廃止され、代わりに「地積規模の大きな宅地」という制度が新設されました。しかし、平成29年12月31日までに土地を相続した場合、5年10ヶ月以内(最長で令和5年10月31日まで)に更正の請求手続きを行うことにより、広大地評価が適用できるケースがあります。

「広大地」とは、そのエリアにおける標準的な宅地面積よりも広い土地を指します。判定の基準は3つあり、1つ目は「三大都市圏の市街化区域で500平方メートル以上、その他のエリアで1,000平方メートル以上の土地であること」、2つ目は「大規模な工場やマンションの建築に向かない土地であること」、そして3つ目は「戸建分譲地として開発する際に、道路や公園といった公共公益施設の建設が発生する土地」です。

広大地評価の事例では、隣接した土地の2区画を相続し、それぞれ個別で土地評価を行って相続税を申告した結果、実際よりも多く納税していたと判明していたケースなどがあります。2区画の土地を相続したとしても、2つの土地の間にフェンスなどがない場合には、本来1つの土地として判断します。そのため、2つの土地面積の合計が500平方メートル以上となる場合には、広大地の要件に該当するのです。

例えば、隣接する300平方メートルの土地と450平方メートルの土地の間に隔てるものがない場合、750平方メートルの1つの土地として判断するため、広大地評価が適用されます。再評価により、当初3,000万円以上であった相続税額が、2,500万円程度まで下がり、500万円以上還付されたというケースもあります。

広大地評価について詳しく知りたい場合は、以下の記事もご覧ください。

事例:不整形地の場合

きれいな正方形や長方形の形状ではなく、台形や三角形などのいびつな形をした土地が「不整形地」です。不整形地は、画地のすべてを有効に活用できないため、そのエリア内で最大40%評価が下がり、納税額が抑えられます。高低差のある崖地や傾斜地なども不整形地に含まれます。

相続税を計算する際は、まず国税庁の地積区分表を参照にして、相続した土地がどの地区区分・地積区分にあてはまるのかを調べましょう。次に、相続した土地が真四角な整形地であったと仮定した場合の想定整形地1平方メートルあたりの単価を算出します。このとき、想定整形地のうち不整形地以外の部分はかげ地と呼ばれ、このかげ地がどれほどの割合を占めているのかによって評価の減額が決定します。

一例として「旗竿地」と呼ばれる不整形地の評価について詳しく解説した記事があります。

こちらも参考までにご覧ください。

相続専門 税理士法人がおすすめな理由とは

相続専門の税理士に依頼した際の具体的なメリットが分からないという方も多いかもしれません。前述したように、多くの税理士は相続税の取り扱い経験が少ないのに対し、相続専門の税理士は、相続税に精通しているのが特徴です。税務署は、申告された税額が正しいかどうかの調査を行います。

万が一、申告した内容が疑わしいと判断した場合には、事前調査を実施したうえで必要に応じて実地調査が行われるため、対応の手間と時間を要します。このような事態を回避できるのも、専門家に依頼するメリットの1つといえるでしょう。どれだけ時間と手間をかけて申告作業を終わらせても、再調査により申告漏れが発覚したり、計算の間違いがあったりすると、過少申告加算税や延滞税が課せられるケースもあります。

手間を減らして正しい申告を行うためには、専門家のサポートが必要です。また、相続税の対応件数が多い税理士は、複雑な土地の評価についても深い知識を有しているため、節税にも期待できます。手続きのフローも熟知しているため、効率のよいやり取りが望めるはずです。

税理士法人レガシィは、相続専門の税理士法人として累計1.5万件を超える相続税申告実績があり、50年を超えて相続に関する多くの相談に対応してきました。これまでの経験で裏付けられた知識と経験を基に、相続した土地の適切な評価を実施します。

幣法人での相続税還付サービスは、『完全成功報酬型』のサービスとなっているため、還付できなかった場合の報酬は発生しません。「相続税を払い過ぎたのではないか」と疑問や不安を抱いている方は、ぜひお気軽にご相談ください。

おわりに:少しでも不安を感じたら、まずは専門家に相談を

土地を相続したケースの多くで相続税の還付が認められています。納付した相続税が高すぎるのではないかと不安を感じたら、相続専門の税理士に相談してみるとよいでしょう。払いすぎた相続税を返金してもらうには、過去に納めた相続税を見直し、再度土地の現地調査を行う必要があります。

土地の評価は複雑なため、相続税に関する実績が豊富な税理士への相談がおすすめです。適切な土地評価を受けられなかったために、本来の額より多くの相続税を納めてしまうケースも少なくありません。正しい土地評価を受けられれば、大きな節税につながります。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表