相続放棄があった場合の相続税はどうなる?計算方法について解説

Tweet相続人のうち相続放棄した人がいる場合、相続税については変わること、変わらないことがあります。本記事では相続放棄があった場合の相続税をテーマに、実際に相続を受ける人と、相続放棄をした本人への影響を解説します。あわせて、基本的な相続税の計算方法も確認しましょう。

目次

【基本】相続税の計算方法をモデルケースで解説

相続が発生した際に課せられる「相続税」は、一見すると複雑に思えますが、順を追って計算すれば決してむずかしくありません。ここでは相続税の計算方法について、モデルケースを用いて解説します。

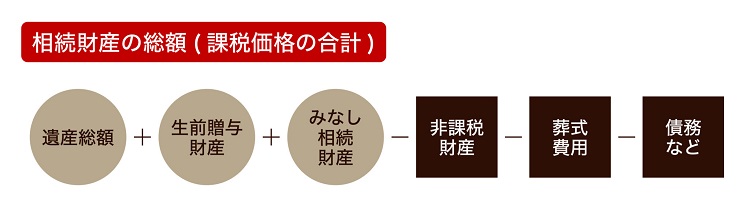

相続財産の総額(課税価格の合計)を計算する

相続税がいくらであるか計算するには、まず相続税の課税対象となる「相続財産の総額」を計算する必要があります。課税対象となる財産の種類は大きく分けて次の3つです。

- 本来の相続財産 :現金、預貯金、株式、不動産など、相続人の間で分割対象になる財産です。

- 生前の贈与財産 :相続の開始3年前までに被相続人から財産贈与を受けている場合の財産です。また3年より前の贈与であっても、相続時精算課税の適用を受けた財産は課税対象となります。

- みなし相続財産 :死亡保険金や死亡退職金など、被相続人の財産ではないけれど相続税の計算上、相続財産とみなす財産です。

これを踏まえて、次の式にそれぞれの額を当てはめれば、相続税額を算出する対象の財産総額を求められます。これを「課税価格」といいます。

遺産総額+生前贈与財産+みなし相続財産-非課税財産-葬式費用-債務など

基礎控除額を計算する

相続税には「基礎控除」があります。実際に課税されるのは基礎控除額を超えた部分についてのみです。

基礎控除額は「3,000万円+600万円×法定相続人の数」で求められます。

ここでは「夫婦と子ども2人の家族で夫が亡くなった場合」をモデルケースにして考えます。この場合、法定相続人は妻と子ども2人の合計3人なので、計算式に当てはめると基礎控除額は4,800万円です。

課税遺産総額を算出する

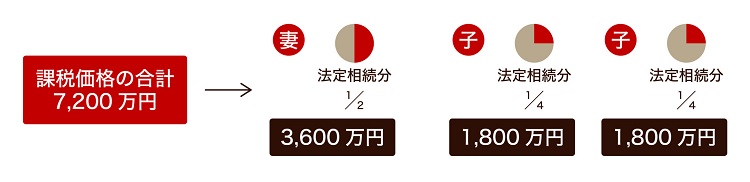

モデルケースでは、基礎控除額は4,800万円なので、この相続で課税されるのは4,800万円を超えた部分です。たとえばモデルケースで課税価格の合計が1億2,000万円であれば、「1億2,000万円ー4,800万円=7,200万円」となり、7,200万円に対して課税されます。

課税価格から基礎控除額を引いた金額を「課税遺産総額」といいます。

課税遺産総額を法定相続分で按分する

法定相続分は民法で定められており、相続人の順位によって異なります。

被相続人に配偶者がいれば、配偶者は必ず相続人となり、子どもがいる場合の法定相続分は1/2です。また第1順位者は子どもで、法定相続分は1/2です。子どもが複数人いれば、全員で1/2となるよう人数で均等に分割します。

モデルケースでは、課税遺産総額の合計は7,200万円なので、妻の法定相続分は1/2の3,600万円です。子どもは2人なので、1/4ずつとなり、各1,800万円となります。

各相続分に税率をかけ、控除額を差し引く

相続税は基礎控除だけでなく、法定相続分の取得金額に対する控除もあります。また相続税の税率は取得金額によって変わります。これは「相続税の速算表」を用いればすぐにいくらか分かります。

モデルケースでは妻が3,600万円、子どもが1,800万円ずつ相続したものとして計算します。

これを踏まえ、相続税の速算表を用いると、相続税は次のように算出できます。

- 妻:相続額が5,000万円以下なので、税率は20%、控除額は200万円

→3,600万円×20%ー200万円=520万円 - 子ども:相続額が3,000万円以下なので、税率は15%、控除額は50万円

→1,800万円×15%-50万円=220万円

各相続税を足し合わせて相続税の総額を求める

ここまでで、モデルケースについてのそれぞれの相続税は、妻が 520万円、子どもが 220万円ずつと算出されました。

ただしこれは、法定相続分通りに相続したケースです。実際の取得割合と法定相続分が異なる場合、最終的な相続税はこれで決定ではありません。法定相続分で各人の相続税額を算出後、その額を合算し、再度分配して最終的な額が決まります。

今回のケースでは、「520万円+220万円+220万円」、つまり960万円が相続税の総額となります。

相続税の総額を実際に即して按分する

相続税の総額を算出したら、この額を実際の相続に合わせて按分します。法定相続分では妻は1/2、子どもは1/4ずつ相続しますが、今回のケースでは、実際には妻と2人の子どもが3人で1/3ずつ相続したとします。

そうすると、合算された相続税額が960万円なので、これに1/3を掛けると1人当たり320万円と算出されます。

各人に当てはまる税額控除額を差し引く

妻と子ども、それぞれの相続税額は320万円と算出されました。さらにここから、各人に対し税額控除を適用します。この税額控除は被相続人から見た各人の続柄により異なります。

たとえば妻の場合「配偶者に対する相続税額の軽減」により、法定相続分もしくは1億6,000万円以下の財産の取得なら課税されません。モデルケースもこれに当てはまるので、妻の相続分には相続税はかかりません。

税額控除には多くの種類があるので、各人に当てはまるものを正しく適用させることが大切です。

そのほかの税額控除については下記の記事内で解説しています。

相続放棄によって相続税で変わらないこと

法定相続人のうち誰かが相続放棄をした場合に、相続税は変わるのでしょうか。ここでは相続放棄があった場合の相続税に関して、変わらないことは何かを解説します。

①基礎控除算定の際の「法定相続人の数」

民法では、相続放棄をした人は初めから相続人でなかったものとして扱われます。しかし相続税法上は、基礎控除の計算で必要な法定相続人の人数に、相続放棄をした人も含めます。基礎控除を算定する際の法定相続人の数は、相続放棄をした人がいようといまいと変わりません。

モデルケースは妻と子ども2人の合計3人が法定相続人です。子ども2人のうち1人が相続放棄したとしても、相続税の基礎控除の算定に用いる法定相続人の数は3人で変わりありません。

なお、相続放棄をする人がいても基礎控除の算定上、法定相続人の数を変えないのは、税制の公平性を保つためと考えられています。

②基礎控除額・課税遺産総額・相続税の総額

相続放棄した人がいたとしても、基礎控除を算定する際の法定相続人の数は変わらないので、法定相続人の数によって算出される基礎控除額および課税遺産総額も変わりません。

モデルケースでも、基礎控除額を算出するための法定相続人の人数は3人のままです。このため課税価格の合計が1億2,000万円だった場合、相続税の総額は960万円で変わりありません。

相続放棄があるときに相続する人にとって変わること

相続放棄をする人がいたとしても、相続税の総額には変わりはありませんが、各人の相続税額やみなし相続財産の控除額は変わります。ここでは相続放棄があった場合に、相続する人にとって変わることを確認しましょう。

各人の税額控除前の相続税額が大きくなる

相続放棄をする人がいても、相続税の総額は変わりませんが、実際に相続する各人の、税額控除前の相続税額は大きくなります。

モデルケースでは、妻と子ども2人の合計3人が法定相続分で相続した場合、税額控除前の各人の相続税額は以下のとおりでした。

- 妻:520万円

- 子どもA:220万円

- 子どもB:220万円

- 相続税の総額:960万円

このうち子どもAが相続放棄したとします。すると、実際に相続するのは妻と子どもBの合計2人です。相続放棄した子どもAの相続税額220万円を妻と子どもBで按分して加算するので、次の計算式が成り立ちます。

- 妻の相続税額:520万円+220万円×1/2=630万円

- 子どもBの相続税額=220万円+220万円×1/2=330万円

上記から、相続税の総額は3人で相続する場合の960万円から変わりがないものの、実際に相続する人の相続税額は当初より大きくなると分かります。

みなし相続財産の控除額が大きくなる

みなし相続財産とは、厳密には被相続人の財産ではないものの、相続税の計算上は相続財産とみなす財産を指します。代表的なものは、死亡保険金や死亡退職金です。

死亡保険金や死亡退職金には非課税枠が設けられており、「500万円×法定相続人の数」で求めます。このとき、法定相続人の中に相続放棄した人がいる場合でも、非課税枠の計算上は除外されません。

ただし、計算した非課税枠は、実際に相続した人が受け取った金額の割合で分け合います。相続放棄した人は死亡保険金などを受け取っても非課税枠を利用できません。したがって、実際に相続した人の非課税枠、つまり控除できる額が大きくなります。

相続をした配偶者は控除があるので影響は大きくない

相続財産が多い場合などは相続税がいくらになるか不安になる配偶者の方もいるでしょう。しかし配偶者に関しては手厚い控除があるので、相続放棄をした人がいた場合の影響はそれほど大きくありません。

配偶者には「配偶者の税額の軽減」(いわゆる配偶者控除)が適用できます。このため、配偶者が実際に取得した相続財産の額が1億6,000万円、もしくは法定相続分相当額のいずれか大きい額を下回る場合には、配偶者には相続税はかかりません。

ただし、相続税の申告期限である10か月以内に申告を済ませていることが条件です。相続税の申告は正しくかつ早急に済ませることをおすすめします。

相続放棄をした本人にとって変わること

次に、相続放棄をした本人にとって変わることを確認しましょう。

一般的な相続財産に対しての相続税はかからない

相続放棄をして財産を受け取らなかったのであれば、基本的に相続税はかかりません。これは不動産や預貯金など本来の相続財産です。また生前贈与を受けていても、相続の発生時には相続放棄が可能です。

ただし生前贈与時に「相続時精算課税制度」を利用していた場合には、相続放棄をしても相続税の課税が問題になる可能性があるので注意が必要です。

みなし相続財産を相続した場合に相続税が生じる

死亡保険金や死亡退職金などのみなし相続財産は、相続放棄をしても受け取れます。ただし受け取った額に対して相続税が課税されます。

また、死亡保険金や死亡退職金の非課税枠は、相続放棄をした人には適用されません。この非課税枠はあくまで相続をする人に対して設けられている制度だからです。相続放棄をした人に適用されるはずだった非課税枠は、相続放棄をしていない相続人に割り当てられます。

債務控除が受けられないが葬式費用の控除は可能

被相続人の財産の中に債務があった場合、相続人がこの債務を支払えば、相続人は「債務控除」が受けられます。しかし、相続放棄をした人が被相続人の債務を支払っても、債務控除は受けられません。これはあくまで相続する人のための制度であるからです。

ただし葬式費用に関しては控除が可能です。たとえば死亡保険金を受け取り、ここから葬式費用を負担したのであれば、葬式費用は控除されます。葬式費用は被相続人の負債などには関係なく発生した費用であるためです。

おわりに:相続税の総額は相続放棄があっても変わらない

相続放棄があった場合でも、基礎控除の額や相続税の総額は、相続放棄がなかった場合と変わりありません。一方で、相続する各人の相続税額やみなし相続財産の非課税枠などは変わることがあります。相続はただでさえ不安や疑問が生じやすいものですが、相続放棄した人がいる場合にはなおさらです。相続に関する心配事やお悩みがある場合は専門家へ相談しましょう。

相続専門の税理士法人レガシィは、相続税申告実績が1.5万件超え、金融機関の手続きなどもワンストップで対応しています。相続でお悩みの方はぜひお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表