兄弟姉妹の遺産を相続放棄する方法は?必要書類や手続きの流れを解説!

Tweet亡くなった方(被相続人という)に子や親がいない場合や、子や親が相続放棄した場合などでは、被相続人の兄弟姉妹が遺産を相続することになります。この記事では、兄弟姉妹の遺産を相続放棄する方法、相続放棄の手続き、必要書類など詳しく説明します。

目次

兄弟姉妹の遺産の相続人になるケース

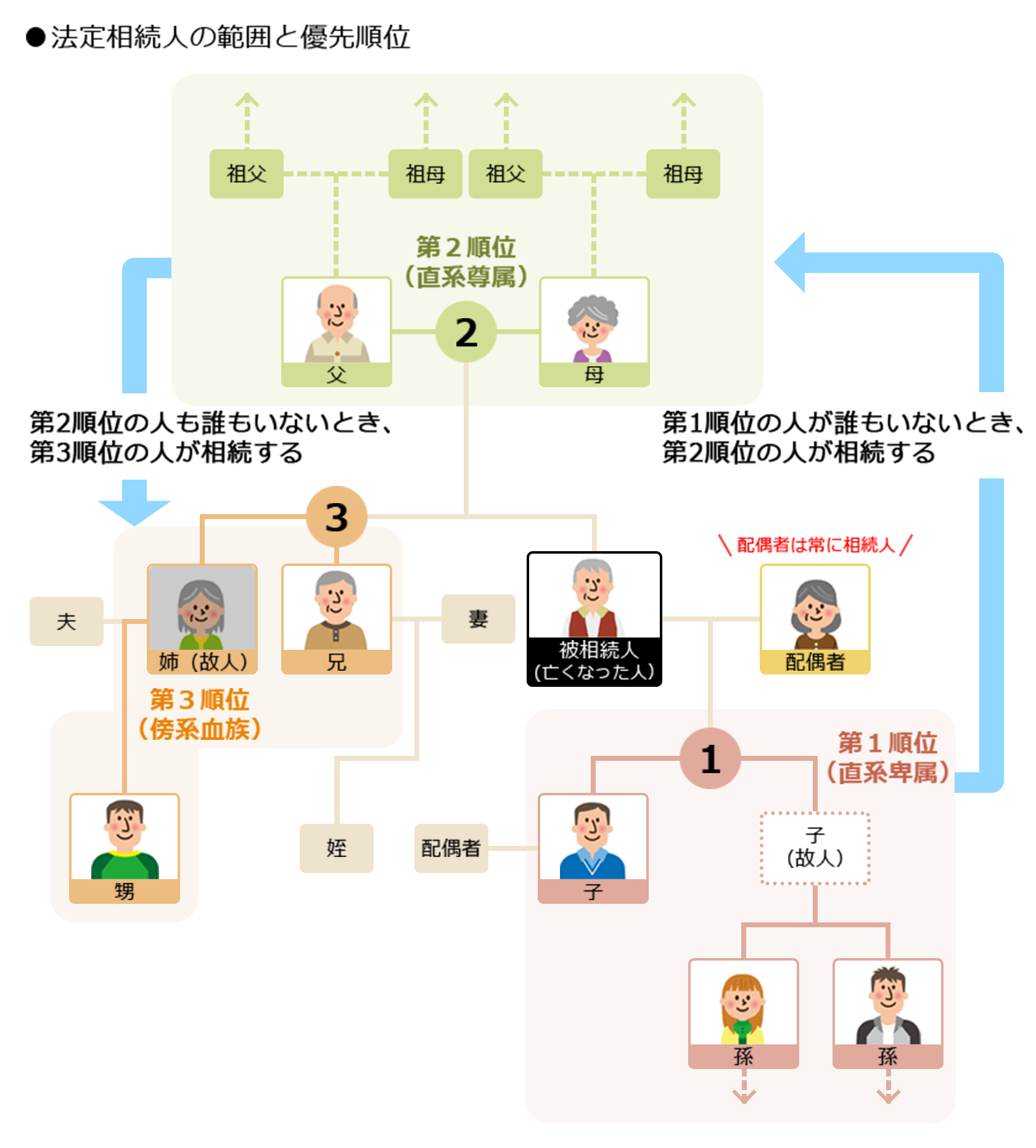

被相続人の遺産を相続する権利が法律で定められている人を「法定相続人」といいます。被相続人が遺言を残していない場合、法定相続人になる人の範囲と順位は民法に定められています。

被相続人が亡くなった時に配偶者が存在していれば、必ず相続人となります。配偶者以外の相続人には、三つの順位が決められています。その優先順位を「相続順位」といいます。優先順位が高い順に「第1順位」「第2順位」「第3順位」と定められています。

相続人になれる範囲と相続順位を説明します。

被相続人の配偶者=常に相続人

第1順位=子、子がいない場合は孫、子と孫がいない場合はひ孫

第2順位=父母、父母がいない場合は祖父母

第3順位=兄弟姉妹、兄弟姉妹がいない場合は甥・姪

第1順位の該当者がいない場合には第2順位に、第2順位がいない場合には第3順位に、相続人の順位は移動します。つまり、被相続人に子や孫、父母や祖父母がいない場合や、子や孫、父母や祖父母が相続放棄した場合には、被相続人の兄弟姉妹が相続人になるのです。

それでは、兄弟姉妹が遺産の相続人になるケースを具体的に見ていきましょう。

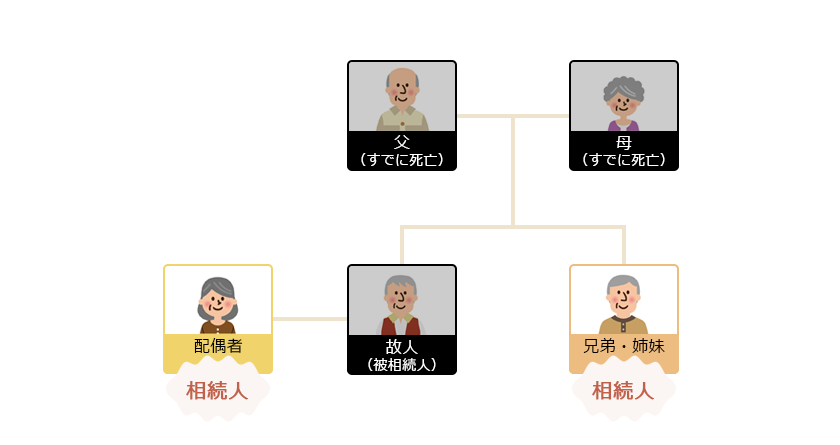

ケース①:被相続人の子と両親がいない

被相続人に子、孫、親、祖父母がおらず、兄弟姉妹がいる場合は兄弟姉妹が法定相続人になります。兄弟姉妹が複数人いる場合は、相続財産を兄弟姉妹の人数で割ります。

たとえばすでに結婚している実妹が亡くなった時、配偶者の夫は無条件で相続人となります。第1順位の子や孫、第2順位の父母や祖父母がいなければ、第3順位の兄弟姉妹である兄姉も相続人になります。つまり、妹の遺産を兄姉が相続することになるのです。

配偶者がいる場合の法定相続分(民法で定められた相続の割合)は下記の表のようになります。

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| ①配偶者と子供 | 配偶者 | 1/2 |

| 子 | 1/2 | |

| ②配偶者と父母 (祖父、祖母) |

配偶者 | 2/3 |

| 父母(祖父、祖母) | 1/3 | |

| ③配偶者と兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 |

今回のケースでは、被相続人の配偶者である夫の法定相続分は4分の3、被相続人の兄姉の相続分は4分の1となります。

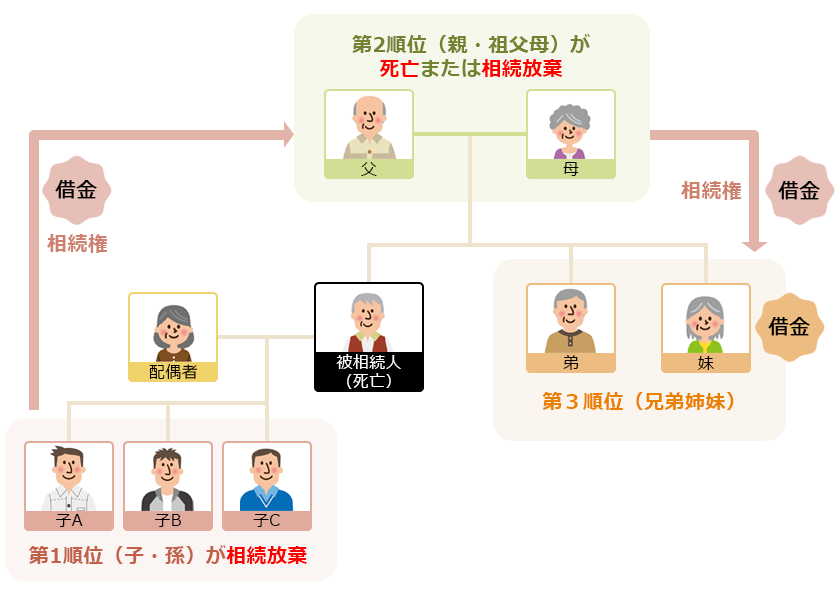

ケース②:被相続人の子と両親が相続放棄をした

被相続人の配偶者がすでに亡くなっており、第1順位の子と第2順位の両親が健在である場合、子と両親が被相続人の相続を放棄すれば、被相続人の兄弟姉妹が相続人となります。

このケースであれば、弟の遺産を兄と姉が相続することになります。仮に弟が多額の負債を抱えて他界した場合、兄と姉は相続放棄を選ぶことで弟の借金の返済をしなくてもよくなります。

兄弟姉妹の遺産を相続放棄するケース

どのようなケースで兄弟姉妹の遺産を相続放棄すべきか整理してみましょう。

兄弟姉妹の遺産を相続放棄するケースには4つあります。

- プラスの財産よりマイナスの財産(負債)が多い場合

- 遺産相続争いに巻き込まれたくない場合

- ほかの兄弟姉妹に遺産をゆずりたい場合

- 相続関連の手続きに時間を使いたくない場合

ケース1:プラスの財産よりマイナスの財産(負債)が多い場合

兄弟姉妹にかかわらず、相続人が相続放棄を選ぶ際の最たる理由は、負債を引き受けたくないことです。プラスの財産よりマイナスの財産(負債)が多い場合、または負債しかない場合、相続人が相続放棄すれば、被相続人の財産の一切を相続しないことになります。

ケース2:遺産相続争いに巻き込まれたくない場合

遺産相続時に相続分が原因で兄弟姉妹間に激しい相続争いが発生してしまうケースがあります。相続を放棄すれば、相続争いに巻き込まれずにすみます。争いごとを好まない人には最適な方法でしょう。

ケース3:ほかの兄弟姉妹に遺産をゆずりたい場合

相続放棄は、ほかの兄弟姉妹に遺産をゆずりたい場合にも用いられます。一般的には遺産相続の取り分は相続人全員が集まって話し合う「遺産分割協議」で決めることですが、相続人が兄弟姉妹しかいない場合であれば、そのような手続きはなくても一人が相続放棄をすることで、ほかの兄弟姉妹に遺産を集中させることができます。遺産分割協議書を作成する手間も省けます。

ケース4:相続関連の手続きに時間を使いたくない場合

遺産相続の手続きには、相続人の調査・確認、相続財産の調査、遺産分割協議の開催、所得税の準確定申告と納税、相続税の申告と納税、相続登記などがあります。それぞれに役所の書類が必要となるため、自身で行うには多くの時間と労力がかかります。そのため多忙な人のなかには、一切の相続の手続きに関わりたくないと考え、相続放棄を選ぶこともあります。

また相続財産が少なく、相続しても大きなメリットがない場合は、たくさんの時間と労力を費やして相続の手続きをするまでもないと考え、相続放棄を選ぶ人もいるでしょう。

兄弟姉妹の遺産を相続放棄する手順

相続放棄を選ぶ場合は、相続開始を知った時から、または先順位の相続人がいる場合は先順位の相続人が相続放棄をしたことにより自分が相続人となったことを知った時から、3か月以内に相続開始地(被相続人の最後の住所地)の家庭裁判所に申立てをしなければなりません。

3か月以内に相続放棄か、相続で得るプラスの財産の範囲内でマイナスの財産を返済する限定承認のどちらかを選ばない時は、相続を承認したことになり、場合によってはマイナスの財産も引き受けることになります。

相続放棄の手続きの流れは、以下のとおりです。

①必要書類の準備

▼

②相続放棄申述書の作成

▼

③家庭裁判所へ相続放棄の申立(書類一式を提出)

▼

④家庭裁判所より送付された「照会書」に記入し返信する

▼

⑤家庭裁判所から受理通知書が届く

手順①:必要書類の準備

兄弟姉妹の遺産を相続放棄する申立てに必要なのは、次の書類です。

①相続放棄申述書

②被相続人の住民票除票(または戸籍附票)

③申述人(相続放棄する人)の戸籍謄本

④収入印紙(800円)

⑤切手(84円5枚、10円5枚程度・詳細は管轄の家庭裁判所へお問い合わせください)

⑥被相続人の出生から死亡までの記載がある戸籍謄本

⑦被相続人の子(およびその代襲者)で死亡している者がいる場合、その子(およびその代襲者)の出生から死亡までの記載がある戸籍謄本

⑧被相続人の直系尊属の死亡記載がある戸籍謄本

郵便切手は家庭裁判所から郵便で通知を送付する際に必要です。なお、一緒に提出する郵便切手の額は、家庭裁判所により異なります。管轄の家庭裁判所で確認してください。

手順②:相続放棄申述書の作成

相続放棄申述書は、申述人が相続放棄を認めてもらうために家庭裁判所に提出する必要書類です。被相続人や相続人の本籍、住所、氏名などの情報や、相続を放棄する理由、相続財産の概要について記載します。

相続放棄申述書は裁判所のホームページから入手できます。

手順③:家庭裁判所に郵送

相続放棄申述書と必要書類を添え、被相続人の最後の住所地を管轄する家庭裁判所に提出します。「家庭裁判所へ直接出向いて提出する」「郵便で送付する」のどちらでもけっこうです。

手順④:照会書の回答&返送

相続放棄申述書と必要書類を管轄の家庭裁判所に提出後、10日ほどで家庭裁判所から「照会書」という書類が送付されます。照会書は、相続人が相続放棄をするに至った理由を確認する目的で出される質問状です。回答を記入して家庭裁判所へ郵便で返送します。この照会書の回答しだいでは、相続放棄が却下されることもあるので、細心の注意が必要です。

手順⑤:相続放棄申述受理通知書を受領

照会書に問題がなければ、家庭裁判所は申述人の相続放棄を受理します。家庭裁判所に照会書を送付した1週間から10日前後で「相続放棄申述受理通知書」が届きます。この通知書が、相続放棄が認められたという公的な証拠となります。

被相続人に負債がある場合、申述者の相続放棄が認められたとしても、家庭裁判所が債権者にその内容を通知することはありません。申述人は自分が相続放棄をしたことを債権者に伝えるために、「相続放棄申述受理証明書」のコピーを送付して知らせます。

兄弟全員でまとめて相続放棄を行う場合

兄弟姉妹全員でまとめて相続放棄することは可能です。その場合は、全員分の相続放棄申述書、戸籍謄本、収入印紙などを準備して家庭裁判所に提出します。

兄弟姉妹が相続放棄をする際に覚えておきたいポイント

被相続人に子どもや親がいて存命の場合、兄弟姉妹が相続人になることはあまりないといえましょう。それなのに、子どもや親が相続放棄をして、兄弟姉妹が相続人になっているとしたら、そもそも被相続人に多額の負債がある可能性が高いと考えられます。兄弟姉妹が相続人になることがわかったら、相続人となったことがわかった日から3か月の期間内に相続放棄できる準備をしておいたほうがよいでしょう。

兄弟姉妹が亡くなり自身が相続人となったことを知ってから3か月以降に、被相続人に借金があったことが判明するケースもあります。「被相続人に借金がないと信じていた」「疎遠になっていた兄弟姉妹の死亡を死亡から3か月以降に知った」というように正当な理由がある場合には、相続放棄の熟慮期間の起算点が繰り延べられるケースがあります。

申立てをする場合は、まず法律の専門家である弁護士に相談したほうがよいでしょう。

相続放棄を行うことをほかの兄弟姉妹に報告しておく

兄弟姉妹の相続放棄をする際、ほかの兄弟姉妹の同意は必要なく、相続放棄をしたことを通知する義務もありません。ただし、亡くなった兄弟姉妹に負債がある場合に単独で相続放棄をすると、ほかの兄弟姉妹が負債を引き継ぐことになりかねません。兄弟姉妹間でのトラブルを避けるために、相続放棄をする際にほかの兄弟姉妹にはきちんと知らせておきましょう。

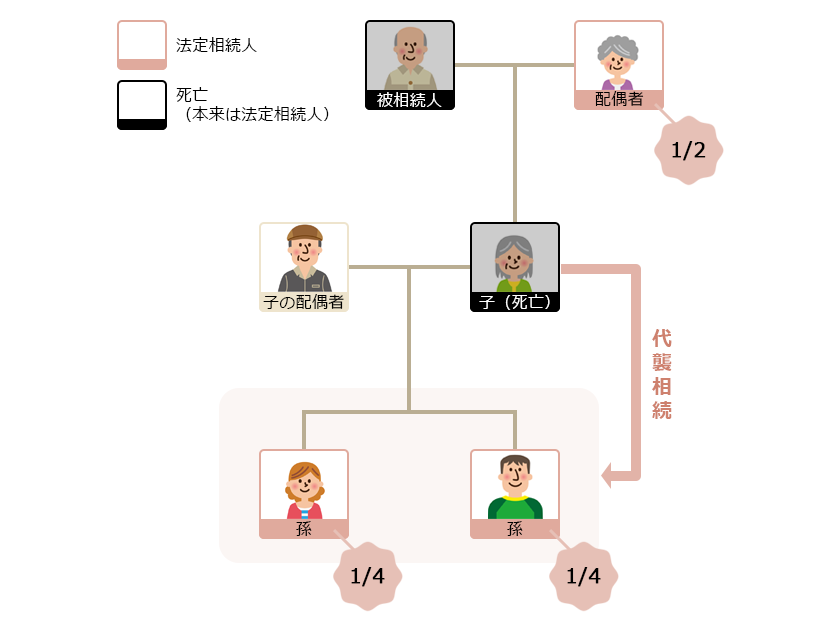

相続放棄しても自分の子が代襲相続することはない

本来相続人になるはずの人がすでに死亡している場合や欠格事由に該当する場合、推定相続人から廃除された場合に、その人の子や孫が代わりに相続することを「代襲相続(だいしゅうそうぞく)」といいます。

子がいる人は、自分が兄弟姉妹の相続放棄をすると自分の子(被相続人から見れば甥・姪)が兄弟姉妹の負債を相続することになるのではないかと不安を覚えるかもしれません。

相続放棄をした場合、自分の子や孫が代襲相続することはありません。法定相続人全員が相続放棄をした場合には、最終的に被相続人の相続財産は国庫に帰属することになります。

おわりに:兄弟姉妹の遺産を相続放棄する場合は慎重に

兄弟姉妹が亡くなり、子や両親がすでに亡くなっていたり、相続放棄したりした場合には、兄弟姉妹の遺産の相続人になります。相続が始まった時から3か月以内に相続放棄と限定承認のどちらかを選ばない時は、相続を承認したことになり、場合によってはマイナスの財産も引き受けることになります。

被相続人の負債を引き継ぎたくない場合や、兄弟姉妹の間で相続争いを避けたい場合には、相続放棄を単独で選ぶことができます。ただし相続放棄したことでほかの兄弟姉妹が負債を受けることになり、トラブルになるかもしれません。兄弟姉妹の相続権を放棄したい時は、ほかの兄弟姉妹への影響を考え、慎重に行ってください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表