DES(デット・エクイティ・スワップ)とは?メリット・デメリット、活用法を解説

Tweet企業の資金繰りや事業承継を検討する際に注目される手法が「DES(デット・エクイティ・スワップ)」です。債務の削減と資本増強を同時に実現できる仕組みであり、日本語では「債務の株式化」と呼ばれます。本記事では、DESの仕組みやDDSとの違い、種類、メリット・デメリットなど、さまざまなトピックをわかりやすく解説します。

DES(デット・エクイティ・スワップ)とは?

DES(デット・エクイティ・スワップ)は、資金繰りの改善や事業承継対策、さらには相続税の負担軽減策として注目されています。以下で、DESの基本的な仕組みと、DDSとの違いを解説します。

DESとは債務の株式化

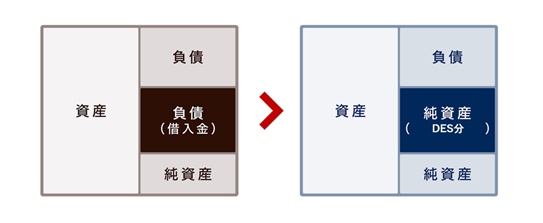

DESは、日本語に訳すと「債務の株式化」と呼ばれるスキームです。企業が抱える借入金(Debt)を株式(Equity)に振り替え、負債を圧縮しつつ自己資本を増加させる仕組みを指します。借入金を株式に交換して資本金に組み入れることで、財務体質が健全化します。

DESの特徴は、単なる債務免除ではない点です。債権者は、貸付金を放棄する代わりに株主として参画し、将来的な配当や株式価値の上昇といったリターンを期待できる立場になります。そのため、債務者にとっては財務体質の改善、債権者にとっては新たな投資機会という両面のメリットを持ちます。

DESとDDSの違い

DESは、借入金を株式と交換して債務を減らし、自己資本を増強する手法です。資本金が増加するため、企業の財務体質そのものを根本的に改善できる点が特徴です。特に債務超過の解消や、資本構成の見直しを目的として利用されるケースが多く見られます。

DDS(デット・デット・スワップ)は、通常の借入金を資本性借入金へと振り替えるなど、債務の条件を変更して資金繰りを改善する手法です。例えば通常の借入金を「資本性借入金」に変えることで、すぐに返済を迫られない仕組みを作り、資金繰りを安定させつつ財務の立て直しを図れます。

まとめると、DESが「資本の部を強化して中長期的な財務体質改善につなげる」のに対し、DDSは「資金繰り改善という短期的な効果に留まりやすい」という違いがあります。両者は混同されがちですが、目的も効果も大きく異なるため、状況に応じた使い分けが重要です。

DESの種類

DESには、大きく分けて2つの手法があります。どちらも「債務を株式に振り替える」という点では共通していますが、債権者がどのように出資を行うかによって方法が異なります。企業の状況や債権者の意向に合わせて選択されるのが一般的です。

- 現物出資型

- 金銭出資型

それぞれ詳しく解説します。

現物出資型

現物出資型DESとは、企業が抱えている借入金などの金銭債権を「現物」として扱い、そのまま出資の対象とする方式です。債権者は実際に新たな資金を用意する必要はなく、既存の債権を出資として株式を取得します。債務者は、借入金が資本金に振り替えられ、負債の削減と自己資本の増加を同時に実現できます。

ただし会社法上「現物出資」として扱われるため、裁判所が選任する検査役による調査などの法定手続きに加えて、多くの書類を作成する必要があるほか、株主総会決議や登記申請など手続きが多い点が主なデメリットです。債権の評価額も慎重に確認し、適正な手続きを踏まなければトラブルにつながるリスクもあります。

金銭出資型

金銭出資型DESとは、債務者となっている企業がいったん借入金を返済し、その後、債権者が受け取った資金を改めて出資する方式です。表面的には通常の「返済」と「増資」を組み合わせた形となり、結果として債務が株式に振り替えられる仕組みとなります。

現物出資型と異なり、金銭出資型では「現物出資」の手続きが不要です。そのため会社法上の検査役による調査など、煩雑なステップを回避できる点が大きなメリットです。実務上は、こちらの方式が選ばれるケースが多く見られます。

ただし一度返済を行うため、債務者は資金を一時的に用意する必要があります。特に資金繰りに余裕がない企業にとっては大きなハードルです。そのため、資金の流れや会計処理に関しては、専門家の助言を受けながら進めるのが重要です。

DESのメリット

DESには、債務者側・債権者側の双方にとって大きな利点があります。以下で、それぞれの立場から見たメリットを整理します。

債務者側のメリット

債務者側のメリットは、借入金が資本金に振り替わり、負債が減少する点です。DESによって、自己資本比率が向上し、企業の財務体質が安定します。また、返済義務のある借入金がなくなるため、毎月の返済負担が軽減され、キャッシュフローが改善されます。

資金繰りに余裕が生まれれば、新規事業への投資や既存事業の強化にも取り組みやすくなるでしょう。債務超過を解消できれば、金融機関からの信用回復につながり、新たな融資を受けやすくなります。

債権者側のメリット

一方、債権者にとってもDESは有効な手段です。債務者側の企業が倒産や清算に至り、貸付金を全額回収できなくなるというリスクを、DESを通じて株式に転換することで軽減できます。また、株式を保有すれば、将来的に企業が再生・成長した際にキャピタルゲインを得られる可能性があります。

株主として経営に関与したり、助言を行ったりして、企業の再建を直接支援できる点も大きなメリットです。単なる債権者に留まらず、再建パートナーとしての立場を持てるのは、債権者にとっても大きな意味を持ちます。

DESのデメリット

DESは債務者・債権者双方にメリットがある一方で、注意すべきデメリットも存在します。以下で、それぞれのデメリットを詳しく解説します。

債務者側のデメリット

DESを行うと、債権者が株主となるため、経営権の一部が外部に移ります。その結果、従来のように経営判断を独自に下すのが難しくなり、債権者から経営方針について意見や干渉を受けるリスクが生じます。

特に議決権を持つ債権者が複数存在する場合、意思決定が複雑化するリスクにも注意が必要です。さらにDESの実施によって債務免除益が計上されることで法人税が課されるなど、結果として財務体質改善効果が薄まるケースもあるため、慎重に検討する必要があります。

またDESを行うことによる資本金の増加により、法人住民税の均等割の負担の増加や外形標準課税の負担の増加といったデメリットもあります。

債権者側のデメリット

債権者にもリスクがあります。例えばDESによって貸付金が株式に転換されるため、企業の株式価値が下落すれば元本割れを起こし、投資回収が困難になるリスクがあります。業績が回復しなければ配当金を得るのが難しく、資金が長期間回収不能になる可能性も否定できません。

特に非上場企業の株式は流動性が低く、株式を売却して現金化しにくいのも大きなデメリットです。そのため、債権者は企業の将来性や経営改善の可能性を見極める必要があります。

DESの活用方法

DESは、単なる債務整理に留まらず、将来を見据えた戦略的な手段として注目されています。以下で、活用方法を詳しく解説します。

相続対策として活用する

DESは、相続の場面で有効な手段となります。例えば被相続人が法人に対して貸し付けていた債権を、相続人がDESを通じて株式に転換すれば、資産の性質を変えられます。貸付金は、金融資産として相続税評価額がそのまま計上されるものです。しかし非上場株式に変えれば、評価額が圧縮され、結果として相続税の負担を軽減できる可能性があります。

さらに、DESによって株式を取得した相続人は、そのまま事業会社の株主となるため、経営権の承継もスムーズに進められます。単なる債権相続では実現しにくい「事業と経営権の一体承継」を可能にする点で、大きなメリットです。ただし税務上の取扱いや評価方法には、専門的な知識が必要となるため、税理士や承継アドバイザーと相談しながら進めるのが重要です。

事業後継者の負担軽減策として活用する

事業承継の場面では、後継者が引き継ぐ会社に多額の役員借入金が残っているケースが少なくありません。先代が法人に貸し付けていた資金をDESによって資本に組み入れれば、この借入金は返済不要の自己資本に変わります。結果として、会社のバランスシートから負債が減り、健全な財務体質のもとで事業をスタートできるわけです。

後継者にとっても、大きな負担となる借入金返済のプレッシャーがなくなるため、資金繰りを気にせずに本業に集中できます。承継直後の不安定な時期に、経営判断の自由度を高め、将来の成長戦略を描きやすくする効果もあります。

DESで押さえておきたい税務上のポイント

DESを実施する際には、会社法上の手続きだけでなく、税務上の取扱いにも十分注意する必要があります。以下で、それぞれのポイントを詳しく解説します。

出資状況が適格現物出資か非適格現物出資かで法人税の取扱いが異なる

DESを行う際は、出資が「適格現物出資」と認められるかどうかで、税務処理が大きく変わります。適格現物出資と判断された場合には、譲渡損益の繰り延べができ、原則としてその時点での譲渡益に課税されることはありません。そのため、企業は余計な法人税負担を回避しながら財務体質改善を図れます。

一方で、非適格現物出資と判断された場合は、債権を株式に切り替える過程で生じた譲渡損益が課税対象となります。加えて、債務者側に債務免除益が発生したとみなされ、その分に法人税が課される可能性もあるため注意が必要です。適格現物出資の要件は厳格で、出資比率や事業継続性など複数の条件を満たす必要があります。判断を誤ると大きな課税リスクにつながるため、税理士など専門家の確認を受けながら進めましょう。

資本金が1億円超になると中小法人特例が適用外になる

DESを実施して資本金が増加すると、法人税上の「中小法人特例」が受けられなくなる可能性があります。

具体的には、資本金が1億円を超えると軽減税率(通常15%または19%が適用される部分)が使えなくなり、課税額が増えます。交際費の損金算入限度額の拡大や、中小企業向けの各種優遇措置も適用外となり、税制上のメリットを大きく失うため注意しましょう。

さらに資本金が1億円を超えると「外形標準課税」の対象となり、赤字企業でも一定の税負担が生じる可能性があります。外形標準課税は、事業規模が大きいとみなされる企業に課される制度で、特に中小企業にとっては大きな負担です。DESを行う際は、資本金の増加幅をあらかじめ試算し、1億円を超えないよう調整するなど事前のシミュレーションを徹底しましょう。

株主間の贈与(みなし贈与)とみなされる場合がある

DESを実施すると、債権者が新たに株式を取得することで、既存の株主の持株比率が変動します。上記の場合に、ある株主の株式価値が相対的に増加すると、その増加分が「贈与」とみなされ贈与税が課されるケースがあります(いわゆる「みなし贈与」)。

特に注意すべきなのは、経営者本人がDESの債権者となっている場合です。他の株主が経営者の親族だと、親族間での資産移転と判断されやすく、税務リスクが高まります。例えば子どもが既存株主で、親が債権を株式に転換した場合、子どもの持分が相対的に増加すれば贈与税の課税対象となる可能性があります。

DESを行う際は、株主間で十分な合意形成を行い、税務上のリスクを事前に把握するのが重要です。場合によっては、株式の評価や贈与税のシミュレーションを専門家に依頼し、最適な実行方法を検討するようにしましょう。

相続・事業承継のお悩みは専門家までお寄せください

相続や事業承継の局面では、DESの活用が有効な場合もありますが、その是非や最適な手法は企業ごとの状況によって異なります。専門家と連携し、税務・法務の両面から十分に検討するのが重要です。

レガシィには、相続や事業承継を専門とした30年以上の豊富な運営実績があり、企業オーナーの方々に最適なアドバイスをご提供しています。具体的なシミュレーションや実行支援をお求めの方は、ぜひお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表