事業売却とは?会社売却との違い、メリット・デメリット、税金まで解説

Tweet複数事業を展開する企業では、赤字の事業や業績のふるわない事業の今後について経営者の方が悩むことも多いのではないでしょうか。そのようなとき、選択肢のひとつとなるのが事業売却です。本記事では、事業売却の定義や価値の算出方法、メリットやデメリットを解説します。自社に合った方法かを見極め、事業再編や今後の経営に役立てましょう。

目次

事業売却とは

事業売却とは、自社が持つ事業の一部、もしくはすべてを、第三者の法人や個人に売却することです。事業が持つ資産には、金銭や商品、設備のような有形のものだけでなく、ブランドやノウハウ、営業権といった無形のものも含まれます。事業売却(事業譲渡)の場合、資産や負債は個別に移転手続きが必要であり、包括的に承継されるわけではありません。また、従業員は買い手企業と新たに雇用契約を結び直すのが一般的です。 事業売却は事業再編においてよく用いられます。赤字事業、ノンコア事業などがあった場合に、部門ごと売却して切り離すケースが典型的です。しかし、企業の経営戦略によってはあえて成長事業を売却するケースもあります。

事業譲渡・会社売却との違い

事業売却と似た言葉に「事業譲渡」や「会社売却」があります。事業売却と事業譲渡は実質的に同じものです。しかし、会社法をはじめ法律上は事業譲渡と呼ばれています。

一方、事業売却(事業譲渡)と会社売却はそれぞれ定義が異なります。主な違いは売却対象です。

事業売却は、会社ではなく事業のみを切り離して売却します。会社の株式は残るため、会社の経営権は売却前と変わりません。ただし、従業員の雇用契約は自動的に引き継がれるのではなく新たに結び直す形なので、従業員への説明や周知、同意が必要です。

対して会社売却は、株式の売却により会社そのものを手放します。株主が入れ代わり、経営権も第三者に譲渡されるのが特徴です。株式を手放す都合上、全株主の同意が求められます。

このように、事業売却と会社売却は売却対象が異なるため、適した場面も変わってきます。経営戦略を練るうえで、どちらにすべきかよく検討することが大切です。

事業売却を行う主なケース

実際に事業売却が適しているのはどのようなケースなのでしょうか。主なケースとして次の3つを解説します。

- 経営の効率化・事業再生

- イグジット

- 事業承継

経営の効率化・事業再生

代表例のひとつに、経営の効率化や事業再生を目的としたケースがあります。不要な事業のみを売却すれば、不要な事業に割いていたリソースを好調な事業へ再配分でき、より効率的な経営が可能です。

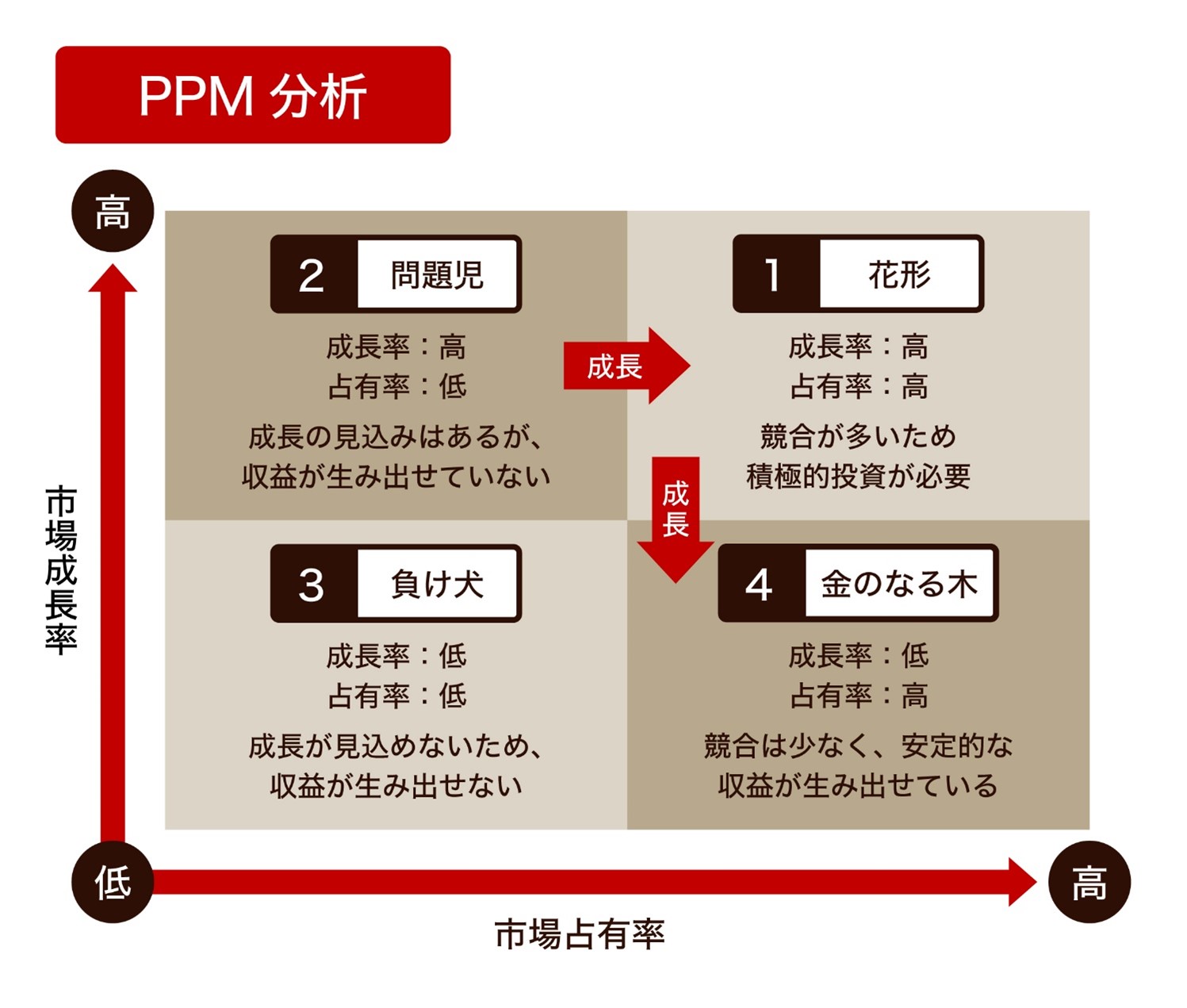

たとえば複数の事業を展開している企業において、事業ポートフォリオ(PPM分析)で「負け犬」や「問題児」などに分類される事業は不採算部門として切り離しを検討するケースが多くあります。

すでに問題のある事業によって大きな負債を抱えている場合は、事業売却によって資金を得て採算がとれる事業の再生を図り、経営破綻を回避することもあります。

イグジット

イグジットとは一般的に、ベンチャー企業の創業者や経営者がこれまでに投入した資金を、IPO(新規株式公開)やM&Aによる株式の売却で回収することを指します。確実に利益が見込める段階での売却により、投資利益を確定させるのが目的です。

しかし、あえて不採算の事業ではなく将来性の高い事業を大企業に売却することで数百倍以上にもおよぶ利益を目指すケースもあります。大企業の力を背景にさらなる成長や発展を目指すもので、大企業側にとっても既存事業とのシナジー効果を狙えるのが魅力です。

事業承継

近年、国内では後継者不足に悩む企業が少なくありません。特に創業者が一代で築き上げた企業や、家族経営の企業、あるいは個人事業主などでは顕著です。このような場合、第三者に事業を承継させるため、事業売却を選択するケースがあります。

事業承継のために事業売却をする利点のひとつは、従業員の雇用を守れることです。事業売却では従業員も再契約に同意すれば新たな買い手側の企業に雇用されるため、基本的には職を失わずに済みます。また、これまでの事業運営によって得たノウハウや技術も、確実に次代へ継ぐことができます。

事業売却の相場・価格の決め方

事業売却の相場は決まった価格があるわけではなく、買い手と売り手の話し合いによって決定します。しかし、指標となる計算方法はいくつか存在するため、価格算出の参考にできます。主な計算方法として、次の4つを紹介します。

- DCF法

- マルチプル法 (類似会社比較法)

- 時価純資産法

- 年買法 (年倍法)

DCF法

代表的な計算方法としてDCF法が挙げられます。DCFは「Discounted Cash Flow」の略です。売却予定の事業が将来的に生み出す利益(キャッシュフロー)を予想し、その利益をもとに適切な割引率(ディスカウント)を設定して事業の価値を算出します。

DCF法は現在の価値だけでなく将来的な価値も検討したうえで価格を算出できるのがメリットです。しかし、不確実な将来の収益性をもとに算出するため、社会情勢や顧客ニーズの変化などの要因により、買い手や売り手が損、あるいは得をする可能性があります。

マルチプル法(類似会社比較法)

マルチプル法は別名「類似会社比較法」とも呼ばれるとおり、類似した事業を展開する他社の市場相場を参考に事業の価値を算出する方法です。

マルチプル法では、売上高やEBITDA、純利益などのKPI(重要業績評価指標)と、株価や企業価値などKPIに対する市場評価を用いて、自社の事業価値を相対的に評価します。評価の基準となるマルチプル(倍率)は、同業他社や市場での平均値を使用するのが一般的です。

実際の市場をもとに価値を算出することから、客観的な視点で算出できるメリットがあります。しかし、類似会社を見つけられなければ使えない方法です。

時価純資産法

時価純資産法は、評価時に保有している正味財産で価値を算出する方法です。仕組みは単純で、貸借対照表をもとに、事業の売却金額あるいは時価総額から負債総額を差し引いて計算します。計算が容易で算出しやすいだけでなく、結果も客観性が高いためよく利用されます。

しかし、時価純資産法は現在の資産をもとに算出しており、将来的な価値を考慮しません。また、ブランドイメージやノウハウといった無形固定資産は一切計算に含まれないのも特徴です。そのため、今後の成長性が不透明な事業の価値を算出するのに向いています。

年買法 (年倍法)

年買法(ねんばいほう)は、事業が持つ収益力をもとにして企業価値を評価する方法です。年倍法と表記されることもあります。年買法では、一般的に会社の時価純資産額に、3年~5年分の営業利益(営業権)を加算して求めます。そのため簡単に計算できるのがメリットです。

一方、ほかの方法に比べると根拠に乏しく、加算する年数や基準とする時価純資産額などによって計算結果が大きく変化してしまうデメリットがあります。

事業売却における売り手側のメリット・デメリット

経営戦略の一環として事業売却を行うと、売り手と買い手双方にさまざまなメリットやデメリットが生じます。そこで、まずは売り手側のメリットとデメリットを紹介します。

売り手側のメリット

売り手側のメリットは主に次の3つがあります。

- 資金を得られる

- 従業員の雇用を守れる

- 事業承継の手段にできる

まず、事業売却すれば資金を得られるため、新事業の立ち上げや主力の黒字事業への再配分などができます。

また、機会を逃さず適切なタイミングで投資したり、債務がある場合は返済に充てたりできるのもポイントです。

従業員の雇用も守れます。事業売却の場合、売却した事業で働き続ける従業員は新たな雇用契約を締結したうえで買い手企業へ転籍します。一方、会社そのものは残るため、残したい従業員は部門異動によって自社での雇用を継続することも可能です。

事業承継の手段にできるのもメリットです。近年は経営層の高齢化や、後継者不足に悩む企業も少なくありません。あえて事業売却を選択することで、廃業を避けノウハウや商品などを世に残すことができます。

売り手側のデメリット

売り手側のデメリットは主に次の3つです。

- 事業売却には株主総会での特別決議が必要

- 売却益には税金がかかる

- 事業売却後は近隣で同一事業を展開できない

事業売却を決定するためには株主総会での特別決議が必要です。総議決権の過半数にあたる株主が出席し、かつ、出席した株主の3分の2以上の賛成がなくてはいけません。思い立ってすぐ売却できないため、実現するには時間がかかります。

また、売却益には税金が課せられるのもデメリットです。実効税率(実質的に負担する税率)は得た利益の30%程度と負担が重いため、資金を得る目的での売却には注意しましょう。

さらに、事業売却後は20年間にわたって、会社法により制限を受けます。同一、あるいは隣接する市町村で同じ事業に携わることはできません(譲渡会社の競業の禁止)。そのため、事業売却後のビジョンを明確に決めておく必要があります。

事業売却における買い手側のメリット・デメリット

売り手側だけでなく、事業を買い取る側にもメリットとデメリットがあるため、よく把握したうえで慎重な検討が求められます。

買い手側のメリット

買い手側のメリットは、主に次の2つです。

- 必要な資産を選べる

- 節税効果がある

会社ごとではなく事業単位で買い取るため、買い手側にとって必要な資産を選べるのは大きなメリットです。

たとえば、自社の既存事業と相性のよい事業だけを買い取ってシナジー効果を狙うことや、儲かる事業だけを選んで全社の利益率を向上させることができます。また、不要な資産や負債を引き受ける必要はなく、未払いの賃金や訴訟リスクなどのいわゆる簿外負債を背負うこともありません。事業を選ぶことで会社そのものを買収するのに比べて資金を抑えられるため、予算に合わせて計画的な投資ができるのも魅力です。

節税効果も重要なポイントです。会計上、ブランドイメージやノウハウといった目に見えない無形資産を「のれん(=買収価額-企業の時価評価純資産)」といいますが、買収後5年間はのれんに相当する額を減価償却のうえ損金として処理できます。株式譲渡が基本の会社売却ではこのような損金計上はできないため、事業売却ならではの節税方法です。

買い手側のデメリット

続いて、買い手側のデメリットとして次の3つを紹介します。

- 事業買収に時間と手間がかかる

- 事業の買収金額に対して消費税がかかる

- 業務に必要な許認可を新たに取得する必要がある

事業買収は会社買収に比べて時間と手間がかかります。会社単位の買収であれば株式の譲渡のみで済みますが、事業買収では個別の財産ごとに再契約や許諾が必要です。すべてを確認し、承認を得るためには長い時間がかかります。

また、事業の買収金額に対しては消費税が課せられます。2024年時点で税率は10%のため、その分、負担が増えてしまいます。買収によって得た資産には課税対象になるものとならないものがあるため、あらかじめ分類しておき、投資額を回収できるか検討しなければなりません。

買収する事業次第では、業務に必要な許認可を新たに取得しなくてはならないこともデメリットです。たとえば不動産事業を買収した場合、不動産事業を営むには国土交通大臣もしくは都道府県知事から免許を得る必要があります。申請するには営業保証金の準備や宅地建物取引士を規定の人数分設置するなど、さまざまな条件を満たさなくてはなりません。

会社売却ではこのような許認可ごと譲渡されますが、事業売却では買い手側が新たに取得しなくてはならないため注意が必要です。

事業売却の手続きと流れ

続いて、実際に事業売却をどのような流れで進めるのか、一連の手続きを紹介します。主な流れは次の通りです。

- 目的設定と準備

- 事業売却の専門家へ相談

- 買い手候補の選定

- 基本合意契約の締結

- デューデリジェンス実施への協力

- 事業売却合意契約の締結

- ディスクロージャーの実施

1. 目的設定と準備

まずは事業売却の目的を明確に設定しましょう。事業売却は企業にとって大きな決断であり、慎重に検討すべき問題です。本当に事業売却でしか目的を達成できないのかも含めてよく検討します。

また、複数の事業を展開する場合はどの事業を売却するのかも決めます。売却先のイメージや売却時期、売却希望の価格も設定しましょう。

2. 事業売却の専門家へ相談

目的の明確化や売却する事業の選定が完了したら、専門家へ相談するのがおすすめです。M&Aや事業承継の分野に強い専門家であれば、事業売却が本当に適切な手段であるのかを判断し、状況によっては代替手段を提案してくれることもあります。

また、実際に事業売却する段階では、スムーズな進行を助けてくれるでしょう。

3. 買い手候補の選定

専門家の視点でも事業売却が妥当だと判断されたら、実際に買い手候補を探す段階に入ります。

自社で探して直接打診する方法のほか、知人や信頼できる人を介して相談する方法もあります。費用はかかってもトラブルを避けスムーズに進行したいのであれば、M&Aを専門にする仲介会社や、金融機関、専門家を間に挟むのがおすすめです。

4. 秘密保持契約(NDA)の締結

買い手候補が興味を示したら、まずは秘密保持契約(NDA)を締結します。秘密保持契約とは、開示する自社の機密情報について、その利用範囲や禁止ルールなどを定めるための契約です。候補の段階でNDAを結ばずに進めてしまうと、売却有無にかかわらず競合他社への情報漏洩などトラブルに発展する可能性もあるため、できるだけ専門家を交えながら締結し、事業売却の話し合いを進めていきましょう。

5. 基本合意契約の締結

話し合いでは具体的な売却額、事業が持つ資産や負債、現事業に関わる従業員の雇用、今後の流れなど、事業売却における基本的な条件をすり合わせて取り決めます。

基本的な内容が一通り決まった段階で、基本合意契約を締結します。基本合意契約は事業売却に関するお互いの認識の確認や、その後のスムーズな進行を目的として締結するものです。最終合意契約とは異なるため、最終合意書の作成までに内容が変更される可能性もあります。たとえば、最終合意の前に行う事前調査(デューデリジェンス)次第では、基本合意契約の内容に修正が加わります。

基本合意契約の内容に法的拘束力はありませんが、例外もあります。たとえば、基本合意書には独占交渉権の有無や期間が記載されるため、期間中はほかの企業と事業売却の交渉をしてはいけません。

6. デューデリジェンス実施への協力

最終的な合意契約の前に、デューデリジェンスと呼ばれる事前調査が実施されます。

デューデリジェンスは買い手側の企業が、対象の事業における財務状況やリスクなどについて監査を行うものです。事業に隠れたリスクがあった場合、事業を承継する企業にとって大きな負担がかかります。そのため、第三者機関や専門家に依頼して、事業について徹底的な調査をするのが一般的です。

売り手側企業の立場からすればあまり心証のよいものではないかもしれませんが、安全な取引のためには欠かせないため、積極的な協力が求められます。

デューデリジェンスの費用は、買い手側企業が負担して実施します。売り手側企業は要請に応じて書類や資料を用意したり、質問に答えたりして調査に協力します。もし何らかの問題が見つかった場合は、話し合いにより調整して、基本合意契約に修正を加えます。

7. 事業売却合意契約の締結

デューデリジェンスを経て問題がないと判断されるか、話し合いにより再調整を行ったあと、最終合意に移ります。最終合意契約を締結した段階で、事業売却はほぼ完了します。基本合意契約と異なり、最終合意契約の内容すべてには法的拘束力があるため、万が一あとから内容を変更しようと思ってもほぼ不可能です。弁護士や税理士といった法務の専門家を通じて、締結前に契約書をすみずみまで確認しましょう。

8. ディスクロージャーの実施

最後に、ディスクロージャー(情報開示)を実施します。事業売却においては、最初に秘密保持契約を締結するため、株主をはじめ、従業員や取引先、金融機関などの関係者が事前に事業売却を知ることはありません。

最終合意契約を締結後、秘密保持が解かれた段階で社内外へ情報を開示します。

事業売却にかかる税金

事業売却は金銭や不動産などの取引を伴うため、売り手側と買い手側それぞれに異なる税金がかかります。具体的にどのような税金がかかるのか、それぞれの立場に分けて紹介します。

売り手側

売り手側の立場では、一般的に次の税金がかかります。

- 法人税

- 消費税(納付者)

事業売却によって得た利益に対して、法人税が課せられます。細かく分けると国税の「法人税」「地方法人税」「特別法人事業税」、地方税の「法人住民税」「事業税」があります。すべて合わせた実効税率は、売却利益に対して約30%が目安です。

なお、赤字の事業を売却した場合は利益がないため法人税はかかりません。消費税については、売り手側ではなく買い手側が負担します。しかし、納付は売り手側が行うため注意が必要です。

買い手側

買い手側の立場では、一般的に次の税金がかかります。

- 消費税(負担者)

- 不動産取得税

事業の買収によって得た資産について、10%の消費税を売り手側企業に支払い、代わりに納付してもらいます。資産によって課税資産と非課税資産に分けられるため、消費税を節税するためには課税資産を抑えることが大切です。

課税資産は種類が多いため、いくつか例を挙げます。

- 建物や設備、装置や船舶など有形の固定資産

- 特許権や商標権、意匠権、ソフトウェアなど無形の固定資産

- 商品や商品を作るための原材料などの棚卸資産

- 事業のノウハウや顧客などのれん代

一方、非課税資産に該当するのは主に土地、有価証券、債権です。

このほかにかかる税金として、不動産を得た場合は不動産取得税(登記を伴って登録免許税も発生)がかかります。税率は原則4%ですが、特例措置により土地や住宅を取得した際の税率が3%に軽減されています。

2024年5月現在では、2027年3月31日までの延長措置です。

事業売却を成功させる・高く売るためのポイント

事業売却を行うなら、できるだけ高い価格で、かつスムーズに成約させたいと考えるのが自然です。ここでは、事業売却を成功に導き、有利な条件を引き出すために押さえておきたい重要なポイントを3つ解説します。

自社事業の強みや差別化要素を明確にする

高値での売却を目指すには、買い手企業に対して事業の魅力を十分にアピールする必要があります。独自の技術やノウハウ、強固な顧客基盤、高いブランド認知度など、他社にはない強みを明確に整理しておきましょう。

買い手は、その事業を買収することで自社にどのようなシナジー効果(相乗効果)が生まれるかを重視します。単に収益が出ていることだけでなく、「なぜこの事業に価値があるのか」を論理的に説明できるように準備しておくことが大切です。

財務状況を整理しリスクを可視化する

事業の財務状況がクリーンであることは、買い手の安心感につながり、スムーズな交渉を後押しします。売却対象となる事業の資産や負債を正確に把握し、帳簿に載っていない簿外債務がないかを入念に確認してください。

もし法的なリスクや契約上のトラブルの懸念がある場合は、隠さずに情報を開示し、解決策を提示することが誠実な対応として評価されます。不透明な部分は買収価格の減額要因となるため、事前の整理整頓が不可欠です。

適切な売却タイミングを見極める

事業売却の成否はタイミングにも大きく左右されます。一般的に、対象事業の業績が好調で右肩上がりの時期や、その市場自体が拡大傾向にあるタイミングで売り出すのが理想的です。

事業が衰退期に入ってからでは、買い手が見つかりにくくなるだけでなく、売却価格も低くなる傾向があります。市場の動向や自社の経営状況を常にモニタリングし、事業の価値が最も高まる時期を逃さないように計画を立てることが重要です。

お悩みの方は、相続・事業承継専門 税理士法人レガシィへ

事業売却により、売り手企業は会社を存続させ従業員の雇用を守ったまま、資金の再配分ができます。事業再編や経営戦略の見直しにおいては、必要に応じて事業売却を検討してみましょう。

また、後継者不足に悩んでいる場合、事業承継ができるのも事業売却の魅力です。60年以上にわたる実績がある税理士法人レガシィでは、事業承継をサポートサービスを提供しています。事業価値の分析や対策、事業承継スキームの検証など、事業承継をトータルサポートするのが特徴です。事業承継を検討している方はぜひ税理士法人レガシィへご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表