平成30年度税制改正(資産税関連税制)

※平成30年度税制改正法案に基づく内容です。

1.事業承継税制の特例の創設等

ポイントと影響

中小企業経営者の高齢化が急速に進展していく中で、中小企業の円滑な世代交代を通じた生産性向上を図りたいという狙いから、各種要件の緩和を含む抜本的な拡充(10年間の特例措置)が行われます。

内容

| (イ)猶予対象の株式の制限、納税猶予割合 | |

|---|---|

| 現行(一般) | 特例 |

| 発行済議決権株式総数の3分の2 納税猶予割合:80%まで |

撤廃(全株式) 納税猶予割合:100% |

| (ロ)贈与者 | |

| 現行(一般) | 特例 |

| 代表者のみ | 代表者以外も可 |

| (ハ)雇用要件 | |

| 現行(一般) | 特例 |

| 5年で8割の雇用維持 | 要件緩和 |

| (二)経営環境変化に対応した減免制度 | |

| 現行(一般) | 特例 |

| なし | 創設 |

| (ホ)相続税精算課税贈与 | |

| 現行(一般) | 特例 |

| 推定相続人等後継者のみ | 推定相続人等以外も適用可 |

| (※)対象者 | |

| 現行(一般) | 特例 |

| 筆頭株主のみ | 最大3人まで |

適用時期

平成30年(2018年)1月1日から平成39年(2027年)12月31日までの間の贈与等に適用されます。

2.小規模宅地等についての相続税の課税価格の計算の特例の見直し

ポイントと影響

法の趣旨(居住または事業の継続への配慮)に反するような過度な生前対策を防ぐために、小規模宅地特例に改正が入りました。

改正の内容

(イ) 「特定居住用宅地等」における「家なき親族」からの除外

適用対象者から下記の者が除外されます。

| × | 相続開始前3年以内に、その者の3親等内の親族や同族会社の所有家屋に居住したことがある者 |

|---|---|

| × | 相続開始前において居住していた家屋を、 過去に所有していたことがある者 |

(ロ) 「貸付事業用宅地等」の範囲からの除外

「相続開始前3年以内に貸付事業の用に供された宅地等」が対象から除外されます。

ただし、相続開始前3年を超えて事業的規模で貸付事業を行っている者が当該貸付事業の用に供しているものは除かれます。

適用時期

平成30年度(2018年)4月1日以後の相続等について適用されます。

(ロ)の改正は、同日前から貸付事業の用に供されている宅地等については、適用されません。

3.一般社団法人等に関する相続税・贈与税の見直し

ポイントと影響

一般社団法人・一般財団法人に財産を移転することによる課税逃れ防止するために、見直しがされました。

内容

「特定一般社団法人等」に対する相続税の課税

- 下記の場合、「特定一般社団法人等」(※1)に相続税を課税する。

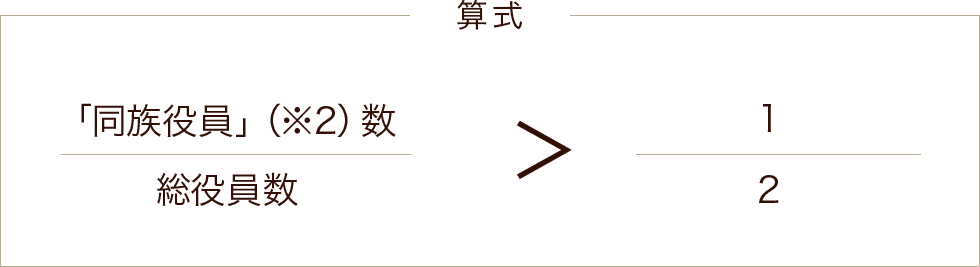

課税時期 「特定一般社団法人等」(※1)の役員(理事)の死亡 課税対象額 「特定一般社団法人等」(※1)の純資産額 死亡時の「同族役員」(※2)(被相続人を含む。)の数 課税方法 当該被相続人からの遺贈により取得したものとみなす 贈与税額控除 あり - (※1) 「特定一般社団法人等」・・・①、②の要件のいずれかを満たす一般社団法人等

- ①相続開始の直前において、下記(算式)の状況

- ②相続開始前5年以内において、下記(算式)の期間の合計が3年以上

- (※2) 「同族役員」・・・一般社団法人等の理事のうち、①~④に該当する者

- ①被相続人

- ②その配偶者

- ③3親等内の親族

- ④その他当該被相続人と特殊の関係がある者(被相続人が会社役員となっている会社の従業員等)

適用時期

平成30年(2018年)4月1日以後の一般社団法人等の役員の死亡に係る相続税に適用されます。

同日前に設立された一般社団法人等は、平成33年(2021年)4月1日以後の当該一般社団法人等の役員の死亡に係る相続税に適用されます。

4.農地等に係る相続税・贈与税の納税猶予制度の見直し

ポイントと影響

生産緑地の2022年問題を間近に控え、生産緑地法等の改正に対する整備をするために、見直しがされました。

内容

| ①下記の生産緑地の貸付についても、納税猶予を適用 | ||

|---|---|---|

| ・ | 「都市農地の貸借の円滑化に関する法律」 | ・「認定事業計画」に基づくもの |

| ・「特定都市農地貸付け」用 | ||

| ・ | 「特定農地貸付法」 | ・地方公共団体か農業協同組合が行う特定農地貸付け用 |

| ・上記以外の者が行う特定農地貸付け用(所有する農地で行い、「都市農地の貸借の円滑化に関する法律」に規定する協定に準じた貸付協定を締結しているもの) | ||

| ②営農継続要件(猶予税額が免除される)の変更 (三大都市圏の特定市以外の地域内の生産緑地) |

||

| <現行> | <改正> | |

| 20年 | 終身 | |

| ③特定農地等の範囲に追加 | ||

| ・ | 特定生産緑地の農地 | |

| ・ | 三大都市圏の特定市の田園住居地域内の農地 | |

| ④特定生産緑地の指定又は指定の期限の延長がされなかった生産緑地 | ||

| ⇒ | 現に適用を受けている納税猶予に限り、その猶予を継続 | |

適用時期

「都市農地の貸借の円滑化に関する法律」の施行の日以後に、相続又は遺贈により取得する農地等にかかる相続税について適用されます。

5.土地の相続登記に対する登録免許税の免税措置の創設

ポイントと影響

「所有者不明土地」問題を受けて、相続登記を促進するために、登録免許税の免税措置が創設されます。

内容

下記(イ)、(ロ)の登記に係る登録免許税を免税とする。

| (イ)数次に渡る相続を経ても登記が放置されている土地 | |

|---|---|

| いつ行う登記か | 平成30年4月1日~平成33年3月31日 |

| 対象地 | 「相続により土地を取得したが所有権移転登記をしないまま死亡してしまった者」の当該所有地 |

| どのような登記に対する登録免許税か | その死亡したものを登記名義人とするために受ける所有権登記 |

| (ロ)相続登記を促進すべき地域における少額土地 | |

|---|---|

| いつ行う登記か | 「所有者不明土地の利用の円滑化等に関する特別措置法」(仮称)施行日~平成33年3月31日 |

| 対象地 | 法務大臣が指定する土地「市街化区域外の土地で市町村の行政目的のため相続登記の促進を図る必要がある」 |

| 当該移転登記の時における当該土地の価額が10万円以下 | |

| どのような登記に対する登録免許税か | 相続による所有権移転登記 |

適用時期

- (イ)平成30年(2018年)4月1日から平成33年(2021年)3月31日までの登記に適用されます。

- (ロ)法律施行日から平成33年(2021年)3月31日までの登記に適用されます。

6.相続税の申告書の添付書類

ポイントと影響

相続税の申告書の添付書類として提出できる書類の範囲が、拡充しました。

内容

戸籍謄本を複写したもの等(下記を明らかにする書類)も追加されます。

- ・被相続人の全ての相続人

- ・当該相続人の法定相続分

- ・当該相続人が被相続人の実子又は養子のいずれかに該当するかの別

適用時期

平成30年(2018年)4月1日以後に提出する申告書から適用されます。