レガシィクラウド ナレッジ

【税理士向け】2024年6月からの定額減税事務の対応方法|顧問先へ伝えること

本記事では、令和6年6月より実施される定額減税につき解説をしています。特に給与所得者の定額減税に焦点を当てて、源泉徴収義務者となる顧問先にどのように対応していくべきかについて確認しています。

はじめに

源泉徴収義務者がおこなう定額減税事務は、月次減税事務と年調減税義務の2つに区分されます。

月次減税事務については、従業員別に定額減税額を把握し、6月1日以後に支払う給与に係る源泉徴収税額から控除していくことになります。

年調減税事務については、年末調整を行う際に扶養者の追加や、扶養対象外となった者への定額減税分の精算をおこないます。

定額減税は簡単に言ってしまうとシンプルなものですが、実際に事務作業を行うと従業員ごとの扶養人数の洗い出しなど、複雑なものになっています。特に同一生計配偶者と源泉控除対象配偶者の違いによって、扶養者の把握が困難なものになっています。

年末調整を自社で行っているような企業であれば、両者の違いも理解できると思いますが、会計事務所等へ外注している企業であれば用語の意義自体が理解できないかと思います。

そこで、定額減税への対応については企業規模別に整理するのがよいと考え、企業規模別の定額減税への対応方法を一案しました。講義にて解説している方法が絶対的な答えとは言いませんが、皆様が担当している顧問先への指導方法の参考にはなるかと思います。

講義の中では定額減税の内容を確認し、最後に企業規模別の対応方法について解説を行っています。定額減税とは別の制度になりますが、関連性の高い調整給付についても解説を行っています。定額減税を説明する際に必ずと言っていいほど質問を受ける内容になりますので、併せて理解するようにしましょう。

月次減税事務

ここでは主に給与所得者に対する定額減税について解説をします。

定額減税に関する事務は①月次減税事務と②年調減税事務の2つの事務を行うことになります。

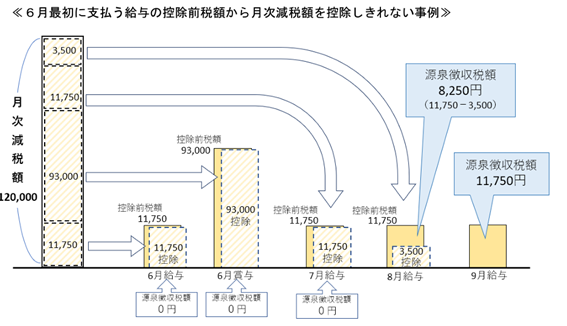

定額減税事務においては、令和6年6月1日時点で雇用している甲欄の従業員を対象に、給与・賞与にかかる源泉徴収税額から定額減税額を控除していくことになります。1度の支払で定額減税額に控除不足が生じる場合には、翌月以後にその控除未済額を繰越していくことになります。

(出典:国税庁「令和6年分所得税の定額減税Q&A(令和6年3月改訂版)」より抜粋)

計算の基礎となる定額減税額は下記の合計額になります。

①本人・・・30,000円

②同一生計配偶者又は扶養親族・・・1人につき30,000円

※居住者に限られます。

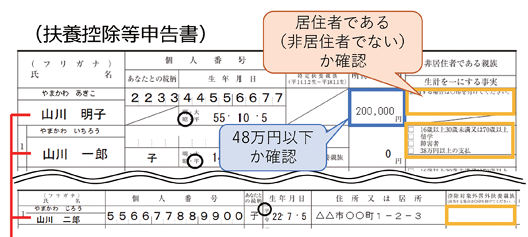

扶養者の把握については、令和5年度の年末調整時に作成した令和6年扶養控除申告書を用いることになります。

(出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」より抜粋)

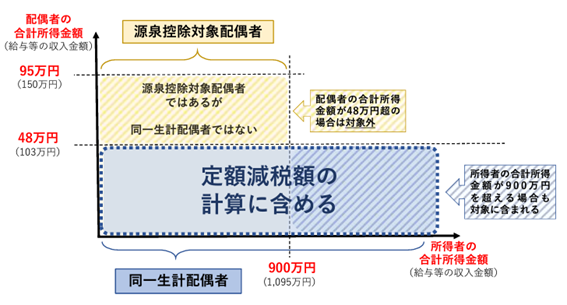

しかし、配偶者が源泉控除対象配偶者に該当しない場合には扶養控除申告書では、配偶者を把握することが出来ません。逆に源泉控除対象配偶者に該当しますが、同一生計配偶者には該当しないため定額減税における扶養にはカウントしないケースもあります。

源泉控除対象配偶者・・・給与所得者(合計所得金額が900万円以下)の配偶者でその給与所得者と生計を一にするもののうち、合計所得金額が95万円以下である者

同一生計配偶者・・・給与所得者の配偶者で以下のいずれにも該当する者

①給与所得者と生計を一にしている

②合計所得金額が48万円以下

(出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」より抜粋)

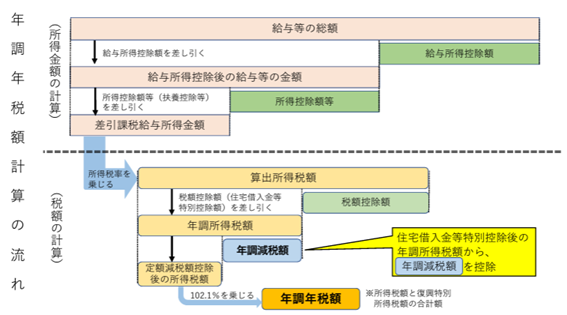

年調減税事務

年末調整事務に関しては国税庁より各種情報が令和6年9月頃に公表される予定となっています。現時点では急いで理解する必要はありませんので、大まかな流れだけを理解して国税庁から公表される情報を待ちましょう。

(出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」より抜粋)

調整給付制度

定額減税額が定額減税を行う前の所得税額及び個人住民税所得割額を上回っており、定額減税しきれないと見込まれる場合には、個人住民税を課税する市区町村がその差額について給付を行います。また、令和6年分の所得税額が確定した後に、当初の給付額に不足があると判明した場合には追加支給が行われます。(当初の給付額が超過していた場合でも追加徴収は行われません。)

従業員が市区町村と直接やり取りをする内容であり、顧問先が行う事務作業には該当しません。しかし、定額減税で引ききれなかった場合はどうなるの?と非常に質問を多く受けるものになります。細かい内容を理解する必要はありませんが、最低限知っておいていただきたい内容を講義内でご説明しております。

実務での対応

動画講義内では、定額減税について顧問先の規模別に対応方法を解説しています。

講義についている「定額減税のお知らせ」や「定額減税額確認についてのお知らせ」などを活用して定額減税の対応を進めます。特に中小企業であれば、年末調整時に扶養の確認を会計事務所が行っているケースも少なくありません。そのような場合に月次減税事務にて定額減税額を間違ってしまえば、年調減税事務において追加徴収30,000円となり「なんでこんなに追加徴収なの??」という従業員とトラブルになる可能性もあります。月次減税事務において定額減税額を把握するために、動画講義の資料をご活用いただければ幸いです。

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら