レガシィクラウド ナレッジ

忙しい3月決算!主な税制改正や事前準備を確認

本講座では、3月決算法人に向けて確認していただきたい点を解説しています。3月決算法人は事業年度変更がない限り、税制改正の影響を一番に受ける法人になります。また、決算期別にみても3月決算法人は約55万件と突出多い法人になっております(2番目は約29万件の9月決算法人)。税制改正の影響を受ける中、数多い3月決算法人の乗り越えるためには事前準備が非常に重要になります。そこで本講座にて税制改正の影響を確認し、3月決算法人をスムーズに乗り切る準備を確認して頂ければと思います。本記事では一部を抜粋し、紹介します。

講座の内容について

本講座では大きく分けて2つの論点を整理しています。

まず1つ目が主な税制改正の確認、2つ目が決算に向けての事前準備です。

主な税制改正の確認

(1) 中小企業向け賃上げ促進税制(令和6年度税制改正)

(2) 中堅企業向け賃上げ促進税制(令和6年度税制改正)

(3) 大企業向け賃上げ促進税制(令和6年度税制改正)

(4) 特定税額控除規定の不適用措置の延長と見直し(令和6年度税制改正)

(5) 交際費等の損金不算入制度の延長と見直し (令和6年度税制改正)

決算に向けての事前準備

~納税がありそうな場合の事前準備~

(1) 納税見込額の試算

(2) 賃上げ促進税制の上乗せ措置の検討

(3) 中小企業投資促進税制の検討

(4) 経営セーフティ共済(中小企業倒産防止共済)の検討

(5) 短期前払費用の検討

(6) 決算賞与の検討

(7) 貸倒損失等の検討

(8) 評価損の検討

~赤字が拡大しそうな場合の事前準備~

(1) 青色欠損金の繰戻し還付の検討

(2) 融資を考慮した決算書表記の検討

(3) 減資の検討

ここでは上記のうち、一部を紹介します。

主な税制改正の確認

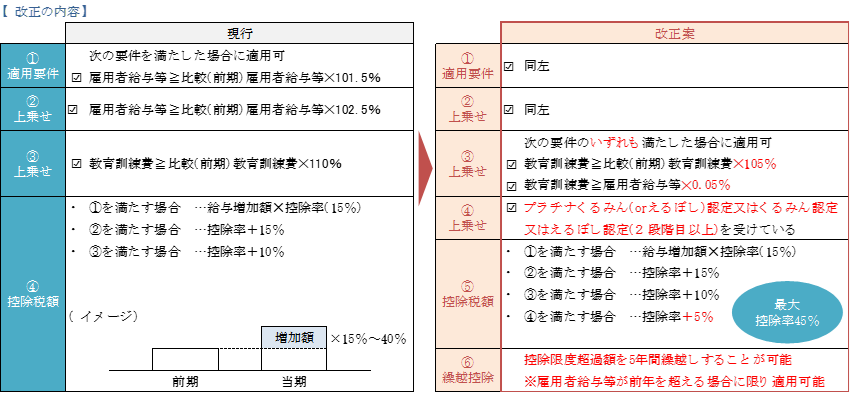

中小企業向け賃上げ促進税制(令和6年度税制改正)

既存の賃上げ促進税制と適用要件は一緒です、一番の変更点は「5年間の繰越控除」が可能となった点です。

変更点としては下記の通りです。

①繰越限度超過額を5年間繰越することが可能

②教育訓練費の上乗せ要件を変更

③くるみん認定等による上乗せ要件を追加

④給与等の支給額から控除する「給与等に充てるため他の者から支払いを受ける金額」に看護職員処遇改善評価料及び介護職員処遇改善加算その他の役務の提供の対価が含まれないこととなる。

最大のポイントは「5年間の繰越控除」です。今までの賃上げ促進税制では赤字企業においては賃上げによる税額軽減の恩恵を受けることが出来ませんでしたが、5年以内に所得を出せば、過去の賃上げにおける税制優遇を受けることが出来ます。ただし、繰越控除額を使用する場合には次の要件を満たす必要があります。

・未控除額が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度額の明細書(別表6(24)付表一)を添付している

・繰越税額控除措置の適用を受ける事業年度の確定申告書に繰越控除を受ける金額を記載するとともに、その金額の計算に関する明細書(別表6(24)及びその付表一)を添付している

・雇用者給与等支給額が比較雇用者給与等支給額より増加している。

繰越控除を適用しようとする事業年度において、雇用者給与等支給額が比較雇用者給与等支給額を下回ってると、繰越控除額を使用することが出来ません。

私たち税理士が気を付けるべきことは、次の2点です。

・赤字企業であっても賃上げ促進税制を適用する

・出来る限り上乗せ措置を適用する

今までは赤字企業の場合、控除できる税額がないという理由で雇用者給与等支給額の集計を行わないこともあったかと思います。(当初申告要件があるので、対税務調査用で別表作成している先生もおられます。)

令和6年度税制改正により、繰越控除が可能となったので赤字だから賃上げ促進税制を適用しないという理屈は認められません。適用できるのであれば、必ず別表を作成し、繰越控除額を計算し来年度以降の申告に備えましょう。

また、今までは「既に法人税額の20%の上限に達しているから・・・」という理由で教育訓練費の集計を行わないというケースもありました。こちらについても来年度以降の繰越控除額を増やすことができるので、適用年度で上限に達していたとしても教育訓練費の集計を行っていくべきです。

本税制が適用できない場合は、いわゆる「大企業向け賃上げ促進税制」又は「中堅企業向け賃上げ促進税制」の適用判定を行う必要があります(大企業向けや中堅企業向けと名義付けていますが、対象法人は青色申告法人であれば中小企業でも適用が可能です)。控除率や繰越控除が適用できる点などから、中小企業は「中小企業向け賃上げ税制」を適用する方が有利となります。しかし、「中小企業向け賃上げ促進税制」が適用できない場合には「大企業向け賃上げ促進税制」や「中堅企業向け賃上げ促進税制」の適用を検討することになります。

本講座ではフローチャートや実例を交えて、中小企業における賃上げ税制の考え方を説明しております。

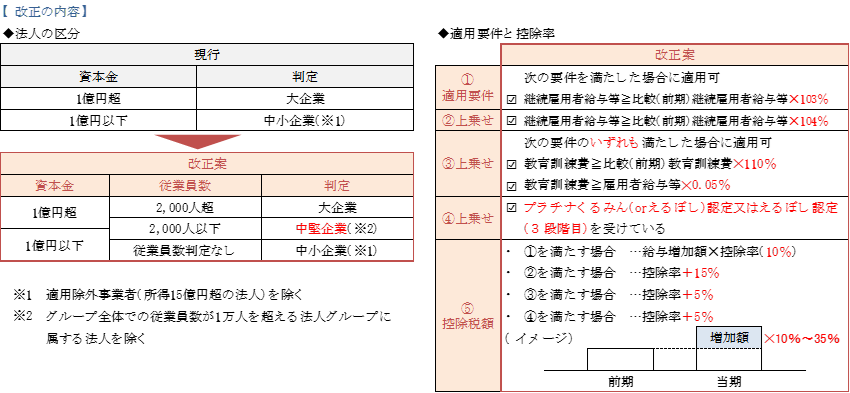

中堅企業向け賃上げ促進税制(令和6年度税制改正)

令和6年度税制改正により、今までの大企業向けの賃上げ促進税制が中堅企業向けと大企業向けに区分されることになりました。区分する基準は従業員数です。事業年度終了時における常時使用する従業員数が2,000人以下の法人が「中堅企業」として位置づけられます。

適用要件は継続雇用者給与等支給額が比較継続雇用者給与等支給額の103%以上となっているかです。税額控除の計算においては雇用者給与等支給額を用いますが、適用判定には継続雇用者給与等支給額を用います。また、一定の法人に課せられる要件であるマルチステークホルダー方針の公表についても見直しがされています。

マルチステークホルダー公表の対象となる法人

・資本金の額が10億円以上かつ常時使用する従業員数が1,000人以上

・常時使用する従業員数が2,000人超

中堅企業向け賃上げ促進税制を適用する法人のうち、「資本金の額が10億円以上かつ常時使用する従業員数が1,000人以上の法人」が対象となります。該当する場合には事業年度終了の日までにマルチステークホルダー方針の作成及び公表等を行う必要があります。

マルチステークホルダー方針の作成及び公表については時間を要するため、事前に顧問先へのアナウンスが必須となります。特に令和6年度税制改正により「常時使用する従業員数が2,000人超」という要件が加えられています。本要件に該当する法人にアナウンス漏れがないように気を付けましょう。

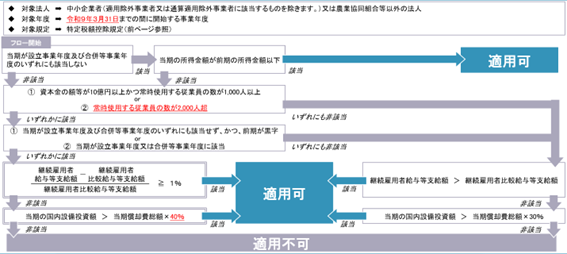

特定税額控除規定の不適用措置(令和6年度税制改正)

令和6年度税制改正により、一部の法人については要件が強化されることになりました。

(国税庁「令和6年度法人税関係法令の改正の概要」より抜粋)

賃上げ促進税制が適用できない場合でも、本税制によって継続雇用者の集計が必要になるケースもあります。企業規模が大きくなるほど、継続雇用者の集計に時間を要することになります。税制を理解して、必要な情報は早めに依頼できるようにしましょう。

特に特定税額控除規定の不適用措置を検討する企業は大企業がほとんどです。(中小企業者でも適用除外事業者に該当するなど規模が大きい法人が対象となります。)

事前に先方担当者に制度を説明し、必要な情報を収集するようにしましょう。

納税準備編

決算賞与の検討

納税額が多額となるような場合には、決算賞与を支給し、従業員へ利益を還元することも1つの対策となります。決算賞与の検討については、賃上げ税制の検討と併せて行うことが効率的です。ただし、決算賞与を未払計上する場合には、以下の要件をすべて満たさなければなりません。

① その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知をしていること

② ①の通知をした金額を通知したすべての使用人に対しその通知をした日の属する事業年度終了の日の翌日から1か月以内に支払っていること

③ その支給額につき①の通知をした日の属する事業年度において損金経理をしていること

上記3要件の他にも就業規則の確認が必須になります。就業規則に「賞与支給日に在籍していなければ支給しない」旨の文言があると、事業年度終了時において債務が確定しているとは言えず、上記3要件を満たしていたとしても損金算入が認められません。

決算賞与を未払で対応するのではなく、実際に年度内に支給することが最善であると考えます。そのためにも事前にどれくらいの利益が出るのか?納税が出るのか?についてシミュレーションを行い、顧問先と共有しましょう。

評価損の計上

物損等として一定の事実が生じた場合には、帳簿価額を減額し、評価損を計上することができます。

①棚卸資産

イ 災害により著しく損傷したこと

ロ 著しく陳腐化したこと

ハ イ又はロに準ずる特別の事実

②有価証券

イ 取引所売買有価証券等(一定の株式を除く)の価額が著しく低下したこと

ロ イ以外の有価証券について、その発行法人の資産状態が著しく悪化したため、その価額が著しく低下したこと

ハ ロに準ずる特別の事実

③固定資産

イ 災害により著しく損傷したこと

ロ 1年以上にわたり有休状態にあること

ハ 本来の用途に使用することができないため他の用途に使用されたこと

ニ 資産の所在する場所の状況が著しく変化したこと

ホ イ~ニに準ずる特別の事実

評価損を計上するには、上記に概要するような場合でしか認められず税務調査でも確実に論点になります。含み損がある資産を有する場合には評価損で計上するのではなく、実際に処分を行い処分損又は売却損として計上することをお勧めいたします。

ただし、棚卸資産を処分等する場合には税務調査を意識して書類を残しておく必要があります。具体的には処分した際のマニュフェストや処分した棚卸資産のリスト、処分直前の棚卸資産の写真などを用意しておくと大丈夫です。

減資の検討

資本金等の額が1,000万円超など一定額以上であって、利益剰余金がマイナス残高となっているような場合には、減資と欠損てん補により資本金等の額を減算することができ、住民税における均等割や外形標準課税における資本割を下げられる可能性があります。特に今後も赤字が続きそうな場合には、資金負担軽減のために一度提案してみるのも良いかと思います。

※減資の手続き

減資を行う場合は、株主総会の決議と債権者保護手続(公告・催告)が必要です。

株主総会は、原則として特別決議が必要ですが、定時株主総会で決議する場合で、かつ、資本金の減少額の全額を欠損てん補(利益剰余金のマイナス)に充当するものについては、普通決議とすることができます。なお、定時株主総会で準備金の額のみを減少する決議を行う場合であって、かつ、その減少額の全額を欠損てん補に充当する場合には、債権者保護手続を省略することができます。

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら