レガシィクラウド ナレッジ

借地権課税のポイント|法的性格、法人税・相続税・贈与税の取扱い

借地権課税を理解するためには、土地の賃借権という債権に、なぜ価格が発生するのかという基本的な仕組みと法的性格を理解しておく必要があります。通常の借地権は土地の賃貸借契約に基づくものであるため、あくまで本籍は債権関係です。そうすると、自ずから所有権と異なった法律構成の下で、法人・個人といった当事者の相違、借地権の設定、借地権の消滅といった各場面において、特有の課税関係が形成されることになります。

なお、本稿における借地権は、借地借家法に基づく定期借地権等以外の普通借地権と旧借地法に基づく借地権の2種類の借地権(以下、定期借地権と区別するため、この2種類の借地権を「普通借地権」ともいいます。)を中心に解説します。

1 借地権の法的性格

⑴ 物権と債権の相違

借地権の定義は各税法により相違するところ、借地借家法1条によると「建物の所有を目的とする地上権及び土地の賃借権」とされます。相続税法はこの定義を準用しているのですが、借地権を考えるに当たって最も重要な前提となります。

ここで、「地上権」は民法上の物権、「賃借権」は債権関係として把握されます。物権とは、「所有権」に代表されるように、その物に対する直接的、排他的な権利であるのに対し、債権は人と人との関係を律する法律関係で、物権に比べて弱い権利です。現状の借地権は、そのほとんどが賃貸借契約による「土地の賃借権」を根拠とするものです。

そうすると、まず、このように本来は「弱い権利(債権)」に価格が発生するようになる仕組みを理解する必要があります。そのことによって、地代と借地権価格(底地価格)との関係を理解することができます。

⑵ 借地法制の変遷(賃借権の物権化)

賃借権は賃貸人の行為(給付)を介して結果的に目的物が利用できると観念される「債権」であって、物を直接支配するものとして組み立てられている「物権」ではありません。そのため、本来、賃貸目的物の所有者が入れ替わった場合、賃借人は、新しい所有者に対して自己の賃借権を主張することができません(「売買は賃貸借を破る」の原則)。不動産賃借権は登記をすれば、以後その不動産について物権を取得した者に対しても、その効力を生ずるものとされているものの(民法605条)、特約のない限り賃貸人には登記に応じる義務はないため、事実上、この規定は有名無実のものでした。

そこで、判例・学説の解釈やとりわけ特別法(建物保護法、借地法、借家法、農地法・・・)によって、不動産賃借権は、次第に物権が持つ力を備えるに至り、物権の内容に近くなってきています。この現象をまとめて不動産賃借権の物権化と呼びます。

ただし、物権は法律によって定められる権利(物権法定主義)ですから、不動産賃借権といえどもあくまで本籍は債権であり、債権が物権に転じたという訳ではありません。

本質が債権である以上、所有権のような物権とは異なって、いずれ消滅してしまうこともあり、また、債権者と債務者という人と人との関係によって異なった課税関係が生じたりするのです。

税務上は、借地権の消滅の問題としても顕在化します。

⑶ 借地権判定のための留意事項

借地権の課税関係について検討するとき、その大前提として、対象となる課税客体が借地権なのか否か、当該借地権の及ぶ範囲はどこからどこまでなのかといった、基本的事項を確定しなければなりません。

具体的には、「建物所有を目的とする・・・」の建物とは何なのか、対象物は建物なのかそうではない物体なのかについての判定や、「目的とする」というのはどういった内容なのかを理解して、借地権課税の対象となるのか否かということについて判定する必要があります。

加えて、たとえ借地権と認定できたとしても、特に財産評価に際しては、その借地権の及ぶ範囲は何処から何処までなのかということを判定しなければなりません。

これらの問題は法律関係の基礎となる事実認定の問題で、机上の税法の知識だけで理解しきれる問題ではありません。契約関係、現地の利用状況などを丁寧に検討する必要があります。

2 借地権価格の本質

⑴ 借地権の価格

借地権の買手(新借地人)の視点に立つならば、市場の相場より低い地代で土地を使用でき、かつ、その状態が長期間にわたり継続するなら、その権利に何らかの対価を支払ってもよいと考えるでしょう。

この点、不動産鑑定評価基準(各論第1章)では借地権の価格の成り立ちについて法的側面及び経済的側面から、次のように解説しています。

借地権の価格は、借地借家法又は旧借地法に基づき土地を使用収益することにより借地人に帰属する経済的利益(一時金の授受に基づくものを含む)を貨幣額で表示したものである。

「借地人に帰属する経済的利益」とは、土地を使用収益することによる広範な諸利益を基礎とするものであるが、特に次の2つが中心となる。

① 土地を長期間占有し、独占的に使用収益し得る借地人の安定的利益(法的側面から見た利益)

② 借地権の付着している宅地の正常実質賃料と実際支払賃料との乖離(以下「賃料差額」という)及びその乖離の持続する期間を基礎にして成り立つ経済的利益の現在価値のうち、慣行的に取引の対象となっている部分(経済的側面から見た利益)

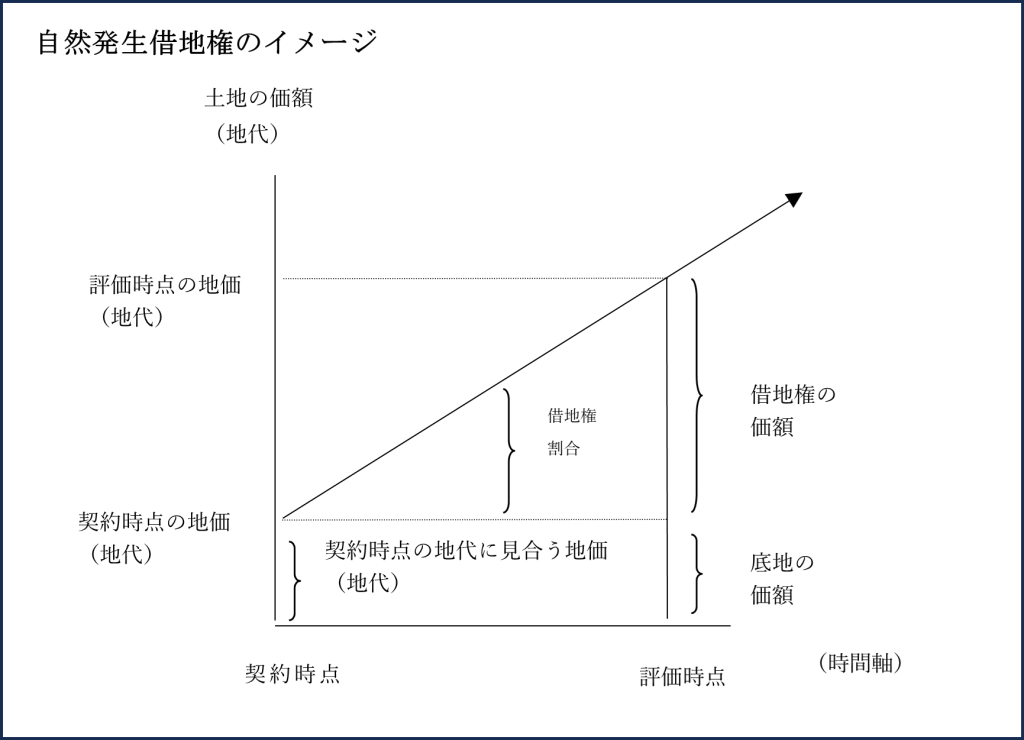

⑵ 自然発生借地権

上記⑴の②に掲げる賃料差額についてみると、旧法借地権の賃料差額は「自然発生的なもの」が多くを占めます。例えば、戦後間もなく、当時の相場地代で借地契約を締結したが、その後の猛烈なインフレや経済成長に地代改定が追い着かず、いつの間にか市場地代が現行地代を大幅に上回ってしまった事例などが典型です。

この点、借地権が設定されれば借地権者は利益を得ることができ、財産評価の対象となります。しかし、本来、単に土地を賃借するに過ぎない借地権に、なぜ価格が発生するのでしょうか。その本質を理解するためには、いわゆる「自然発生借地権」の考え方を知らなければなりません。この考え方を理解することによって、次の3で解説する地代を考慮した借地権価格(底地価格)の算定方法の趣旨を理解することができるのです。

イメージ図は、借地権の設定当初、権利金が支払われず、当時の宅地の経済価値に見合った相場地代(相当地代)が支払われていたケースです。

時の経過とともに地価は上昇していますが、現実問題として、地代はそれに応じて値上げすることができず、宅地の経済価値に見合った相当地代から乖離して低額になってしまいます(地代の粘着性、遅効性などといいます)。イメージ図は、地代が横ばいであるという前提を置いています。

そうすると、相当地代と実際の支払地代の間に格差が生じているのですから、借地人に持続的な「借り得」部分が生じます。このような「持続的な賃料差額」(=借り得部分)を財産権として取引する慣行の存在する場合に、借地権の価格が発生します。

また、取引慣行の成熟により、慣行的な借地権割合(更地価格に対する借地権価格の割合)が形成され得るのです。

3 地代を考慮した場合の借地権課税

借地権課税は各税法に定められており、税法によって借地権の定義が異なったり、法人が絡むケースとそうでないケースとでは課税関係が異なったりします。そのため、体系的な理解が困難になるのですが、各税法の取扱いを単独で理解するのではなく、各税法を通じた共通の仕組みを理解することが肝要です。

すなわち、いずれの税法においても、地代を考慮した場合の借地権価格については、上記で解説した自然発生借地権の考え方を理解しておく必要があります。

なお、明文の規定はありませんが、地代を考慮した借地権の取扱いの対象となるのは、親族間、同族会社とその役員間等に予想される特殊な賃貸借契約が該当するものと想定されます。

⑴ 法人税の取扱いと相続税及び贈与税の取扱い

従来における相続税及び贈与税の取扱いは、収受される地代の額が通常地代の場合又は相当地代の場合について定められていましたが、実際の支払地代がその間にある場合の借地権等の算定方法については、明確な取扱いが示されていませんでした。

そのような状況下、法人税においては、昭和55年直法2-15「法人税の基本通達の一部改正」により、法人税基本通達の13-1-2ないし13-1-16までが改正若しくは新設され、相当の地代を支払っている場合等の借地権等の取扱いが明確にされました。

このような経緯を経て、相続税及び贈与税においても、昭和60年に相当地代通達(昭和60年6月5日付直資産2-58「相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて」が制定され、相当の地代を支払っている場合等の借地権等の取扱いが示され、借地権設定時、設定期間中及び返還時の借地権の価額や貸宅地の価額の算出方法についての統一化が図られました。

つまり、法人税における借地権課税の取扱いと相続税及び贈与税の取扱いの考え方は、基本的には同じ考え方であることを理解しておく必要があります。したがって、下記の借地権価格を求める算式についても、見かけは異なりますが、同じ考え方に基づいています。

① 法人税の算式(法人税基本通達13-1-3)

(算式)土地の更地価額×(1-実際に収受している地代の年額/13-1-2に定める相当の地代の年額)

② 相続税及び贈与税の算式

(算式)自用地としての価額×{借地権割合×〔1−(実際に支払っている地代の年額−通常の地代の年額)÷(相当の地代の年額−通常の地代の年額)〕}

(注)「実際に支払っている地代」≦「通常の地代」になるとき、路線価図に示される借地権割合と同じになります。

⑵ 法人税の取扱いの留意点

法人税法における借地権の定義は「地上権又は賃借権」とされ、借地法で規定するような建物所有を目的とするものだけではありません。構築物の所有を目的とするものや、設備を設けないで更地を賃貸借する場合も含まれます。つまり、相続税及び贈与税より、借地権の範囲が広くなっています。

また、土地の貸主及び借主のいずれか一方が法人の場合は法人税法の規定が適用され、借地権設定時、、賃貸借期間中、借地権の譲渡時、借地権の返還時において、個人間の課税関係とは異なった様相を呈します。

なお、法人税における「相当の地代」の年額は、原則、更地価額(通常の取引価額)のおおむね6%とされます。

⑶ 相続税及び贈与税の取扱いの留意点

相当地代通達は、借地権の設定に際し、その設定の対価として権利金その他の一時金を支払う取引上の慣行のある地域において、その権利金等の支払いに代えて、

① 相当の地代が支払われている場合

② 相当の地代に満たない地代が支払われている場合(通常の地代が支払われている場合を除く。)

③ 無償返還届出書の提出がされている場合

の特殊な賃貸借契約による借地権があった場合の借地権又は貸宅地の価額の評価について定めたものです。したがって、通常の権利金や地代が授受されている場合には相当地代通達の適用はなく、財産評価基本達等の取扱いによることになります。

なお、相続税及び贈与税における「相当の地代」の年額は、自用地の価額(相続税評価額)ののおおむね6%とされますが、この場合の「自用地の価額」は、過去3年間の平均額によります。

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら