レガシィクラウド ナレッジ

令和6年度改正による賃上げ促進税制の適用要件をチェック

賃上げ促進税制は、令和6年度税制改正により3つに区分されます。中小企業向けの賃上げ促進税制と中堅企業向けの賃上げ促進税制、そして全法人向けの賃上げ促進税制です。

本動画ではそれぞれの適用要件を確認し、どの法人がどの賃上げ促進税制を適用できるか解説しています。特に中小企業向けの賃上げ促進税制と中堅企業向け及び全法人向けの賃上げ促進税制では、判定要件自体が異なるため混同しないよう注意が必要です。

中小企業向けの賃上げ促進税制

(1)適用法人

青色申告書を提出する中小企業者等若しくは青色申告書を提出する個人事業主

(2)適用期間

法人:令和6年4月1日~令和9年3月31日までに開始する事業年度

個人:令和7年から令和9年までの各年

(3)適用要件及び税額控除

雇用者給与等支給額が前年と比べて1.5%以上増加

→控除対象雇用者給与等支給増加額の15%(※)

(※)雇用者給与等支給額が前年比+2.5%以上の場合は、30%

(4)用語の意義

① 雇用者給与等支給額

適用事業年度の所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等の支給額をいいます。ただし、「補塡額」(給与等に充てるため他の者(その法人が外国法人である場合の法人税法第138条第1項第1号に規定する本店等を含みます。)から支払を受ける金額から「雇用安定助成金額(国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するものの額)」及び「役務の提供の対価として支払を受ける金額」を除いた額をいいます。)がある場合には、給与等の支給額から控除します。

② 補填額

イ. 補助金、助成金、給付金又は負担金その他これらに類いするもの(以下「補助金等」といいます。)の要綱、要領又は契約において、その補助金等の交付の趣旨又は目的がその交付を受ける法人の給与等の支給額に係る負担を軽減させることが明らかにされている場合のその補助金等の交付額

ロ. 補助金等の交付額の算定方法が給与等の支給実績又は支給単価(雇用契約において時間、日、月、年ごとにあらかじめ定められている給与等の支給額をいいます。)を基礎として定められているもの

ハ. 法人の使用人が他の法人に出向した場合において、その出向した使用人に対する給与を出向元法人が支給することとしているときに、出向元法人が出向先法人から支払を受けた出向先法人の負担すべき給与に相当する金額

③ 役務の提供の対価として支払を受ける金額

看護職員処遇改善評価料の額及び介護職員処遇改善加算の額のように、イからハまでに掲げる報酬の額その他これらに類する公定価格(法令又は法令に基づく行政庁の命令、許可、認可その他の処分に基づく価格をいいます。)が設定されている取引における取引金額に含まれる額

イ. 健康保険法その他規定の法令に基づく診療報酬の額

ロ. 介護保険法その他法令の規定に基づく介護報酬の額

ハ. 障害者の日常生活及び社会生活を総合的に支援するための法律その他法令の規定に基づく障害福祉サービス等報酬の額

※運用上、令和6年4月1日以降に開始する各事業年度又は令和7年以後の各年だけでなく、令和6年4月1日前に開始し、かつ、同日以後に終了する事業年度分の法人税及び令和6年分の所得税についても、「役務の提供の対価として支払を受ける金額」は「補塡額」に含まれないこととしても差し支えないことが明らかにされています。

④ 控除対象雇用者給与等支給増加額

「雇用者給与等支給額」から「比較雇用者給与等支給額」を控除した金額をいいます。ただし、調整雇用者給与等支給増加額を上限とします。

(5)上乗せ要件

① 教育訓練費要件

下記の要件全てを満たす場合に、税額控除率が10%上乗せされます。

・教育訓練費の額が前事業年度と比べて5%以上増加していること

・教育訓練費の額が適用事業年度の雇用者給与等支給額の0.05%以上であること

②くるみん・えるぼし認定

適用年度中に「くるみん認定」「くるみプラス認定」若しくは「えるぼし認定(2段階目以上)」を取得した場合に、税額控除率を5%上乗せすることが出来ます。(上乗せ適用は、認定をうけた事業年度のみ適用できます。)

また、適用事業年度終了の時において、「プラチナくるみん認定」「プラチナくるみんプラス認定」若しくは「プラチナえるぼし認定」を取得している場合には、その認定を受けている各事業年度において税額控除率5%の上乗せを適用することが出来ます。

「くるみん認定」「くるみんプラス認定」「えるぼし認定(2段階目及び3段階目)」においては、その認定を受けた事業年度でしか上乗せを適用することが出来ませんが、「プラチナくるみん認定」「プラチナえるぼし認定」については事業年度終了の時に認定を受けていれば何度でも上乗せを適用することが可能です。

(6)繰越控除措置

要件を満たす賃上げを実施した事業年度に控除しきれなかった金額が発生した場合には、翌年度以降に5年間の繰越しが可能となります。

ただし、翌年度以降において繰越しした金額を使用する場合には、繰越税額控除を受けようとする事業年度において雇用者給与等支給額が比較雇用者給与等支給額よりも増加している必要があります。

また、控除しきれなかった金額が発生した事業年度以後の各事業年度において繰越税額控除限度超過額の明細書(別表6(24)付表一)を提出する必要があります。

まとめると下記の通りです。

| 提出書類 | |

| 繰越しが生じた事業年度 | 別表6(24) 別表6(24)付表一 |

| 繰越しのみを行う事業年度 | 別表6(24)付表一 |

| 繰越税額控除を適用する事業年度(※) | 別表6(24) 別表6(24)付表一 |

(※)繰越控除を適用する事業年度においては、雇用者給与等支給額が比較雇用者給与等支給額よりも増加している必要があります。

中堅企業向け賃上げ促進税制

全法人向けだった賃上げ促進税制が、令和6年度税制改正により従業員数2,000人を基準に2つに区分されます。

(1)適用法人

青色申告書を提出する法人又は個人事業者で、常時使用する従業員数が2,000人以下のもの

※ただし、その法人及びその法人との間にその法人による支配関係がある他の法人の従業員数の合計数が1万人を超えるものを除く

但し書きによって除外される法人は「その法人」と「その法人による支配関係がある他の法人」の従業員数が1万人以上の法人です。したがって、親会社や兄弟会社等の従業員数は含めて判定しません。子会社や孫会社等の従業員数のみを合算して1万人を超えるかどうかの判定を行います。支配関係がある海外子会社もこの従業員判定に含めますのでご注意ください。

(2)適用期間

法人:令和6年4月1日~令和9年3月31日までに開始する事業年度

個人:令和7年から令和9年までの各年

(3)適用要件及び税額控除率

・継続雇用者給与等支給額が前事業年度より3%以上増えていること

→控除対象雇用者給与等支給増加額の10%

・継続雇用者給与等支給額が前事業年度より4%以上増えていること

→控除対象雇用者給与等支給増加額の25%

※適用事業年度終了の時において資本金の額又は出資金の額が10億円以上かつ常時使用する従業員数が1,000人以上の法人は、マルチステークホルダー方針の公表及びその旨の届出が必要です。

(4)用語の意義

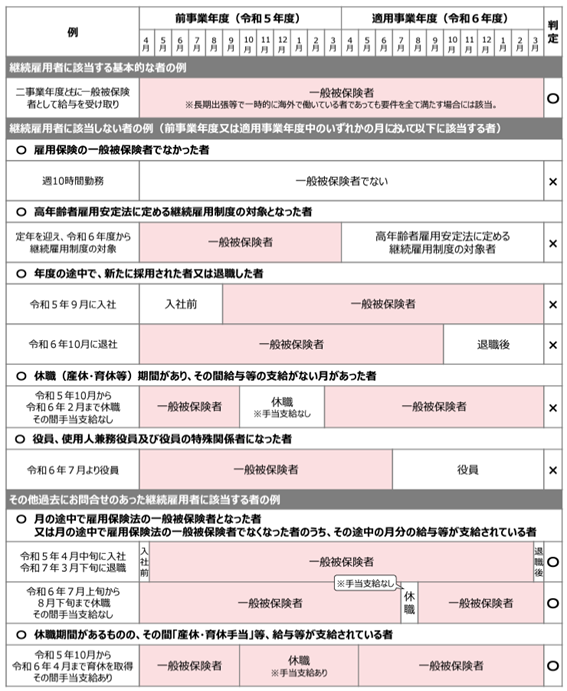

① 継続雇用者

継続雇用者とは、前事業年度及び適用事業年度のすべての月において給与の支払があった国内雇用者である一般被保険者をいいます(高年齢者雇用安定法に定める継続雇用制度の対象者を除く)。

継続雇用者のイメージは下図の通りです。

経済産業省『全企業向け・中堅企業向け「賃上げ促進税制」御利用ガイドブック(令和6年8月5日公表版)』より

(5)上乗せ要件(教育訓練費)

① 適用要件

・教育訓練費の額が、前事業年度より10%以上増えていること

・適用事業年度の教育訓練費の額が適用事業年度の雇用者給与等支給額の0.05%以上であること

② 上乗せされる税額控除率

税額控除率を5%上乗せ

(6)上乗せ要件(くるみん・えるぼし認定)

①適用要件

適用事業年度終了時若しくは適用年の12月31日において、プラチナくるみん認定若しくはプラチナえるぼし認定を取得していること、又は、適用事業年度若しくは適用年中に、えるぼし認定(3段階目)を取得したこと

② 上乗せされる税額控除率

税額控除率を5%上乗せ

全法人向け賃上げ促進税制

(1)適用要件

青色申告書を提出するすべての法人又は個人事業者

(2)適用期間

法人:令和6年4月1日~令和9年3月31日までに開始する事業年度

個人:令和7年から令和9年までの各年

(3)適用要件及び税額控除率

・継続雇用者給与等支給額が前事業年度より3%以上増えていること

→控除対象雇用者給与等支給増加額の10%

・継続雇用者給与等支給額が前事業年度より4%以上増えていること

→控除対象雇用者給与等支給増加額の15%

・継続雇用者給与等支給額が前事業年度より5%以上増えていること

→控除対象雇用者給与等支給増加額の20%

・継続雇用者給与等支給額が前事業年度より7%以上増えていること

→控除対象雇用者給与等支給増加額の25%

※適用事業年度終了の時において資本金の額又は出資金の額が10億円以上かつ常時使用する従業員数が1,000人以上の法人は、マルチステークホルダー方針の公表及びその旨の届出が必要です。

(4)上乗せ要件(教育訓練費)

① 適用要件

・教育訓練費の額が、前事業年度より10%以上増えていること

・適用事業年度の教育訓練費の額が適用事業年度の雇用者給与等支給額の0.05%以上であること

② 上乗せする税額控除率

税額控除率を5%上乗せ

(5)上乗せ要件(くるみん・えるぼし認定)

①適用要件

適用事業年度終了時又は適用年の12月31日において、プラチナくるみん認定又はプラチナえるぼし認定を取得していること

②上乗せする税額控除率

税額控除率を5%上乗せ

(6)マルチステークホルダー方針

① 手続きの流れ

・「パートナーシップ構築宣言」の「パートナーシップ構築宣言」ポータルサイトへの掲載※所要10日程度

・マルチステークホルダー方針の作成及び適用法人又は個人のウェブサイトにおける公表

・「gBizIDプライム」のアカウントの取得

※書類郵送申請の場合は、所要2週間程度。オンライン申請の場合は、最短即日発行

・方針を公表した旨のGビズフォームにおける届出

・確定申告時に確定申告書類に受理通知書の写しを添付

(7)全法人及び中堅企業向けと中小企業向け賃上げ促進税制の適用判断

中小企業向け賃上げ促進税制と全法人及び中堅企業向けの賃上げ促進税制では、適用要件が異なるため、中小企業向けは適用できないが、全法人及び中堅企業向けの賃上げ促進税制は適用できるという状態が発生します。レアケースですし、適用が漏れたとしても少額になりやすいですが注意が必要です。具体的には中小企業者の雇用者給与等の増加率が0%超1.5%未満の場合には、全法人及び中堅企業向け賃上げ促進税制の適用を検討する必要があります。平均給与支給額は増えたけど、退職者が多かった場合等はこのケースに該当します。

動画本編では、フローチャート図を用いて中小企業者における賃上げ促進税制の適用判断を解説しています。税額控除という取り返しのつかないものになりますので、適用判断を間違えないように気を付けましょう。

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら