令和3年税制改正(資産税関連税制)

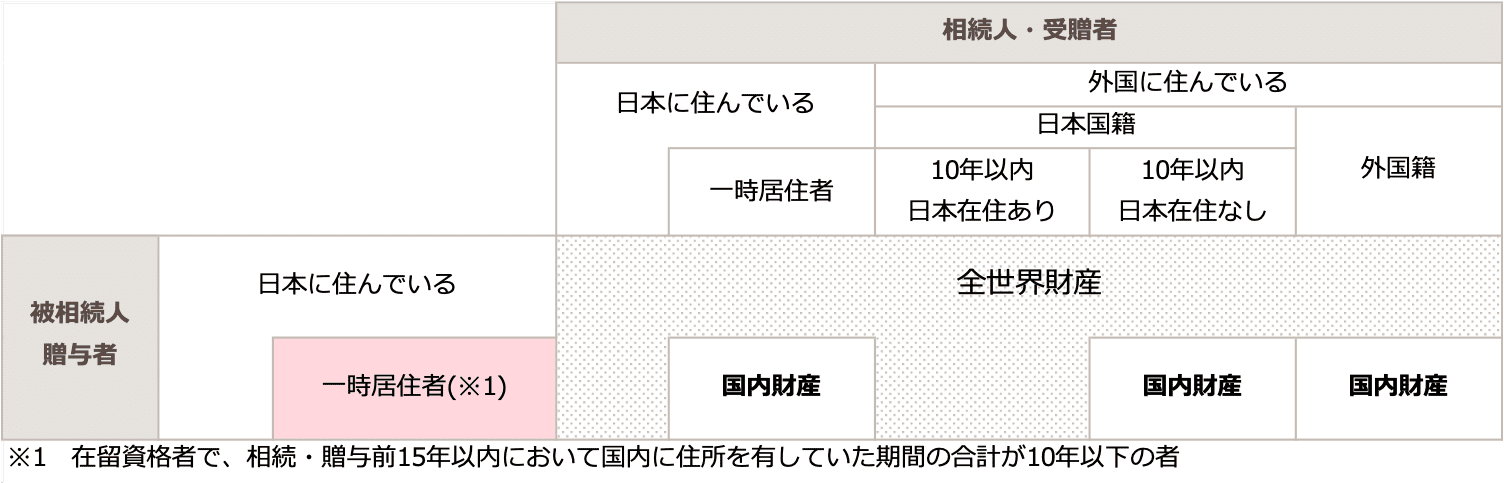

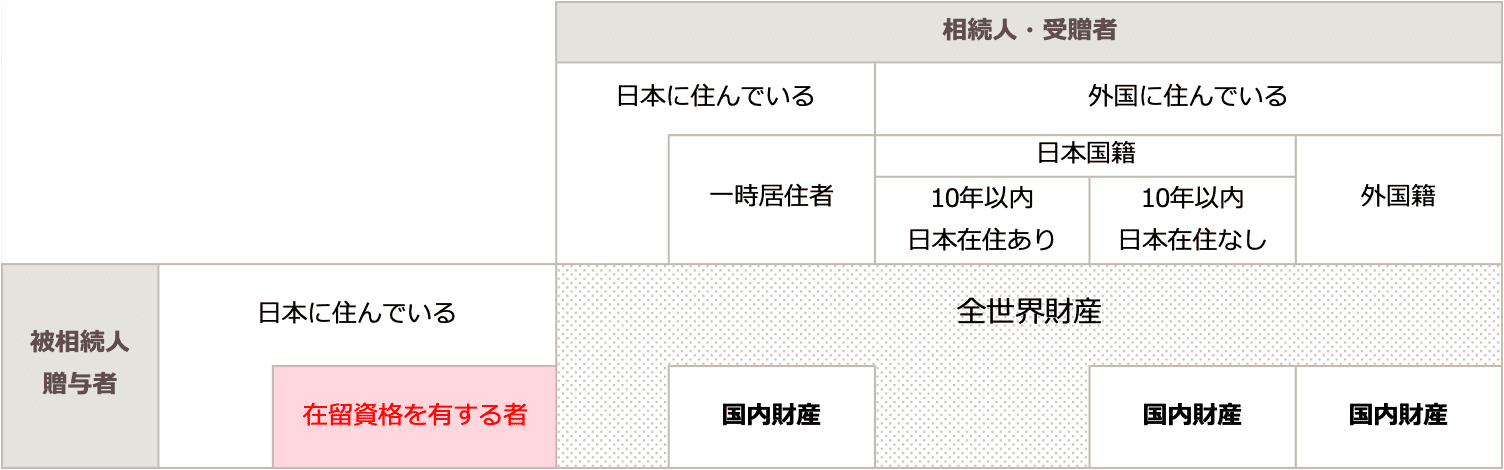

1.国際金融都市に向けた税制上の措置(国外財産の相続税免除)

ポイントと影響

海外からの優秀な人材を日本に定着させ、国際金融都市を作るため、長期滞在する一定の外国人の国外財産の相続税を免除する改正が加えられました。

内容

相続税&贈与税の納税義務(改正前)

相続税&贈与税の納税義務(改正後)

適用時期

未定

2.直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等

ポイントと影響

高齢者層が有する家計金融資産を若年世代に移転し、経済の活性化を図るため

①令和3年4月1日から同年12月31日までの間に居住用家屋の新築等に係る契約を締結した場合の非課税限度額を、令和2年4月1日から令和3年3月31日までの間の非課税限度額と同額まで引き上げる

②受贈者が贈与を受けた年分の合計所得金額が1,000万円以下である場合に限り、床面積要件の下限を40㎡以上に引き下げる(現行:50㎡以上)

改正の内容

| 現在 (R2.4.1~R3.3.31) |

改正前 (R3.4.1~R3.12.31) |

改正後 (R3.4.1~R3.12.31) |

||

|---|---|---|---|---|

| 省エネ等住宅 | 消費税率10% | 1,500万円 | 1,200万円 | 1,500万円 |

| 上記以外 | 1,000万円 | 800万円 | 1,000万円 | |

| 上記以外の住宅 | 消費税率10% | 1,000万円 | 700万円 | 1,000万円 |

| 上記以外 | 500万円 | 300万円 | 500万円 | |

| ※省エネ等住宅:省エネルギー性の高い住宅、耐震性の高い住宅、バリアフリー性の高い住宅のいずれかに該当する住宅 | ||||

適用時期

令和3年1月1日以後に、贈与により取得する住宅取得等資金に係る贈与税について適用

(令和3年4月1日から同年12月31日までの間に居住用家屋の新築等に係る契約を締結すること)

3.教育資金の一括贈与に係る贈与税非課税措置

ポイントと影響

経済格差固定化の防止等の観点から贈与者の死亡時に残った残金(管理残額)について、23歳未満・在学中の場合等を除き、課税強化されることとなる。

内容

| 改正前 | 改正後 |

|---|---|

| 相続3年以内贈与に係る残額が相続財産 | すべての管理残額が相続財産 |

| 2割加算の適用なし | 2割加算の適用あり |

適用時期

令和3年4月1日以後の教育資金の一括贈与について適用

上記の措置を講じた上で制度は2年延長される

4.結婚・子育て資金の一括贈与に係る贈与税非課税措置

ポイントと影響

経済格差固定化の防止等の観点から贈与者の死亡時に残った残金(管理残額)について、課税強化されることとなる。また、民法の一部を改正する法律の施行により受贈者の年齢要件が変更される。

内容

| 改正前 | 改正後 |

|---|---|

| 2割加算の適用なし | 2割加算の適用あり |

| 受贈者下限年齢20歳以上 | 受贈者下限年齢18歳以上 |

適用時期

①は令和3年4月1日以後、②は令和4年4月1日以後の結婚・子育て資金の一括贈与について適用

上記の措置を講じた上で制度は2年延長される

5.土地に係る固定資産税の負担調整措置

ポイントと影響

新型コロナウィルス感染症の影響による経済打撃からの企業の経営環境の改善等を目的として、負担調整措置の継続と固定資産税の据え置き措置が盛り込まれた。

内容

①宅地等・農地の負担調整措置制度→現行の仕組みを継続

②①の措置を行った上で地価上昇が見込まれる土地につき1年限り固定資産税が据え置かれる

適用時期

①令和3年度から令和5年度

②令和3年度のみ

6.非上場株式等に係る相続税・贈与税の納税猶予制度の緩和

ポイントと影響

中小企業の事業承継が十分に進んでおらず、現状を放置すると、約650万人の雇用と約22兆円のGDPが失われる恐れがあるので、後継者の役員要件を緩和することにより、制度の更なる活用促進を図ることとした。

内容

| 改正前 | 改正後 | |

|---|---|---|

| 改正点① (一般制度・特例制度共通) 先代経営者である被相続人の相続発生時において、後継者が役員でなかった場合の宥恕規定 |

被相続人が60歳未満で死亡した場合には、後継者が役員でなかった場合でも納税猶予制度の適用可能 | 被相続人が70歳未満で死亡した場合には、後継者が役員でなかった場合でも納税猶予制度の適用可能 |

| 改正点② (特例制度のみ) 後継者が特例後継者として記載された特例承継計画の確認を受けていたが、相続発生時においては役員でなかった場合 |

規定なし(上記により被相続人が60歳未満で死亡した場合は適用可能) | 役員要件不要⇒被相続人の相続発生時の年齢に関わらず適用可能 |

適用時期

未定

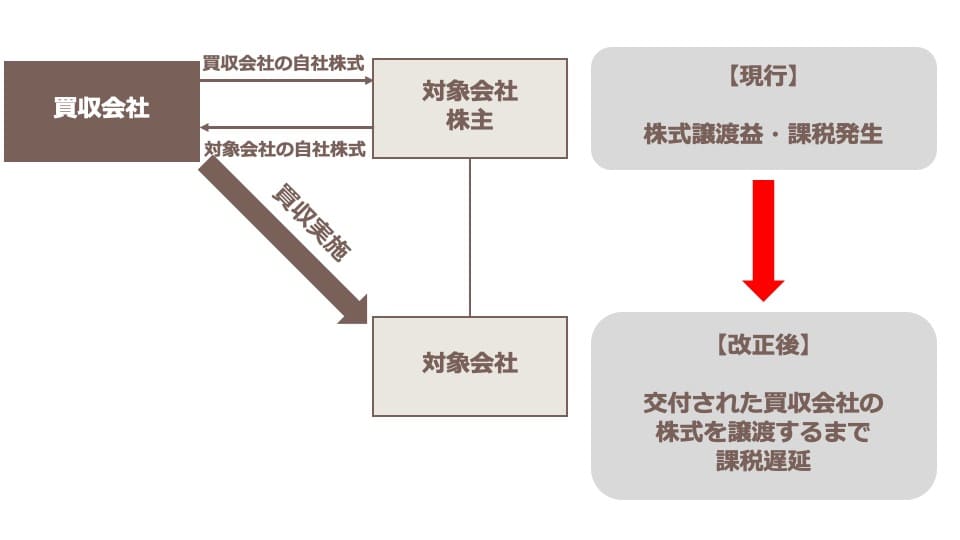

7.株式対価M&Aを促進するための措置の創設

ポイントと影響

企業の機動的な事業再構築を促すため、株式交付制度による被買収会社株主の株式譲渡益に対する課税繰延措置が創設されることとなった。

内容

(注1)対価として交付を受けた資産の価額のうち、株式の価額が80%以上である場合に限ることとされ、株式以外の資産の交付を受けた場合には、株式に対応する部分の譲渡損益のみ計上が繰り延べられる。

(注2)買収会社の確定申告書に、株式交付計画書及び株式交付に係る明細書(株式交付により交付した資産の数又は価額の算定根拠を明らかにする事項の記載が必要)を添付することとする。

適用時期

未定(改正会社法の施行(令和3年春予定)とあわせて調整されるものと想定される。)