平成28年度税制改正(資産税関連税制) ※平成28年度税制改正法案に基づく内容です。

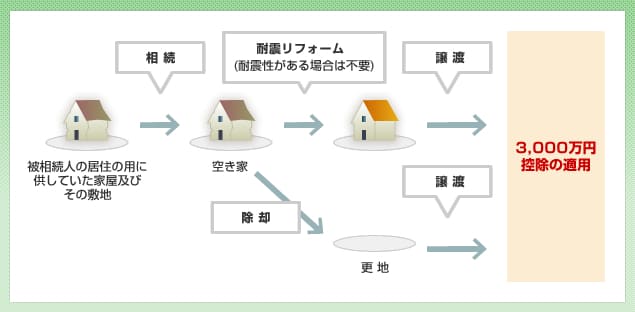

1.空き家に係る譲渡所得の特別控除の特例の創設

ポイントと影響

周辺の生活環境に悪影響を及ぼし得る空き家の数が年平均約 6.4万戸増加しており、また、居住用家屋が空き家となる契機として「相続時」が56.4%と最多となっています。 この制度の導入により今後空き家の発生が減少することが想定されます。

この特例による減税分、売却後の手取り現金が増えるため遺産分割の際に考慮することが必要となります。内容

被相続人居住用家屋及びその敷地の用に供されていた土地等を相続により取得した方が平成28年4月1日から平成31年12月31日までの間に下記の要件を充たす譲渡をした場合にはその譲渡に係る譲渡所得の金額について居住用不動産の譲渡所得の3,000万円控除の適用を受けることができます。

<詳細な要件>

| 被相続人居住用家屋の要件 | 相続開始の直前に被相続人の居住の用に供されていた家屋のうち昭和56年5月31日以前に建築された家屋(区分所有建築物を除きます)であって、相続の開始直前において被相続人以外に居住をしていた者がいなかったものに限られます。 |

|---|---|

| 譲渡の要件 | 相続の開始があった日以後3年を経過する日の属する年の12月31日までにしたものに限られ、譲渡対価の額が1億円を超えるものを除きます。 |

| 譲渡対象資産の要件 |

|

適用時期

平成28年4月1日から平成31年12月31日までの譲渡(相続開始の時期に応じて一定の期間内に譲渡をしなければ適用を受けることができないため注意が必要)

2.農地の保有に係る固定資産税の強化・軽減

ポイントと影響

減税・増税ともに農業振興地域内の農地に限定されています。

内容

(1)農地保有に係る課税の強化

- (イ) 農業委員会による農地中間管理機構の協議の勧告を受けた遊休農地については

- (ロ) 固定資産税における農地の評価において農地売買の特殊性を考慮し乗じられている割合(平成27年度においては 0.55)を乗じないこととする等の評価方法が変更されます。

(2)農地保有に係る課税の軽減

- (イ) 所有する全ての農地(10a未満の自作地を除きます。)に農地中間管理事業のための賃借権等を新たに設定した場合

- (ロ) 農地に係る固定資産税及び都市計画税について、次の措置が2年間に限り講じられます。

- イ 賃借権等の設定期間が10年以上である農地…課税標準が最初の3年間価格の2分の1

- ロ 賃借権等の設定期間が15年以上である農地…課税標準が最初の5年間価格の2分の1

適用時期

(1)は平成29年度から、(2)は大綱に明記なし

3.農地等に係る相続税・贈与税の納税猶予制度の見直し

ポイントと影響

今後は生産緑地の貸付けに対する相続税の納税猶予制度の創設も想定されます。

内容

- (1)贈与税の納税猶予を適用している場合の特定貸付けの特例について、農地中間管理事業のために貸し付ける場合には、受贈者の納税猶予の適用期間要件(※)は適用されません。

- ※ 適用期間要件…贈与税の申告期限から貸付けまでの期間の要件です。 【改正前】 受贈者は10年以上(貸付け時に65歳未満の場合は20年以上)自作していることが必要でした。 【改正案】 農地中間管理事業のために貸し付けた場合には期間の要件はなくなります。

- (2)贈与税の納税猶予の適用を受けることができる者が認定農業者等に限られます。

- (3)特例適用農地等に区分地上権が設定された場合においても、農業相続人等がその特例適用農地等の耕作を継続しているときは、納税猶予の期限は確定されません。 【具体例】太陽光パネルの設置により賃借権を設定した場合等

適用時期

平成28年4月1日以後の貸付け・贈与・区分地上権の設定

4.結婚・子育て資金の一括贈与に係る非課税措置の拡張

ポイントと影響

一括贈与の残額については相続税又は贈与税の課税対象となるので、従来からあるその都度贈与と比較してどちらのリスクが少ないかを検討することが必要となります。

内容

非課税の対象となる不妊治療に要する費用に薬局に支払われるものが含まれることが明確化されます。

適用時期

大綱に明記なし

5.国外転出をする場合の譲渡所得等の課税の特例の一部見直し

ポイントと影響

相続人の中に非居住者がいる場合、相続財産のうちに対象資産が1億円以上あるときはこの制度の対象となるため注意が必要です。

内容

- (1) 上場株式等に係る譲渡損失の損益通算及び繰越控除の対象となる上場株式等の譲渡の範囲に、国外転出時課税制度により行ったものとみなされた譲渡が加わります。

- (2) 相続の開始の日の属する年分の所得税についての国外転出時課税制度の適用を受けた居住者について一定事由が生じた場合の修正申告、更正の請求の制度が創設されます。

- (3) 対象となる有価証券等の範囲から、新株予約権等のうちその行使による所得が国内源泉所得となるものが除外されます。

- (4) 国外転出時課税制度の適用がある場合の納税猶予に係る期限の満了に伴う納期限が、国外転出等の日から5年4月を経過する日(現行:5年を経過する日)となります。

- (5) 国外転出等の日の属する年分の所得税につき国外転出時課税制度の適用を受けていない場合には、その対象資産について、取得価額をその国外転出の時等における価額をもって取得したものとみなす措置等を適用しないこととなります。

- (6) 納税猶予の適用を受けている者が、国外転出後に有価証券等の譲渡等をした場合にその譲渡等をした有価証券等が国外転出時において有していたものであるかどうかの判定が明確化されました。

適用時期

- (1)は、大綱に明記なし

- (2)は、平成28年1月1日以後に該当事由が生じた場合

- (3)は、平成28年分以後の所得税

- (4)は、平成28年1月1日以後に納税猶予期限の満了日が到来する場合

- (5)は、平成28年1月1日以後に帰国等をした場合

- (6)は、平成28年1月1日以後の譲渡等

6.住宅の三世代同居改修工事等に係る特例の創設

ポイントと影響

今回創設されたローン控除の特例と、現行のローン控除との有利判定が必要になります。

内容

所有する居住用の家屋について「一定の三世代同居改修工事」をして、その居住用の家屋を平成28年4月1日から平成31年6月30日までの間にその者の居住の用に供したときは、次の(1)又は(2)のいずれかの特例を適用することができます。

(1)ローン控除の特例

三世代同居改修工事の「住宅借入金等」の年末残高1,000万円以下の部分について、一定割合(250万円限度で2.0%)を乗じた金額を5年間の各年において所得税額から控除。

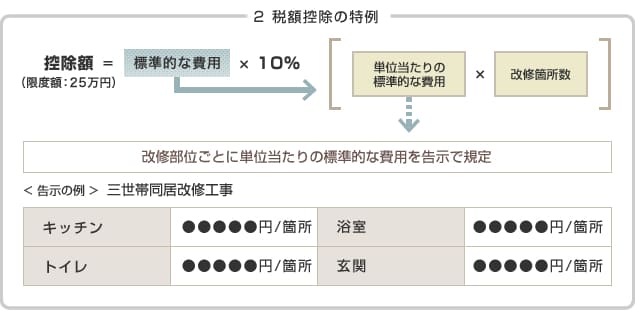

(2)税額控除の特例

三世代同居改修工事の標準的な費用の額の10%相当額をその年分の所得税額から控除。 ※その年分の合計所得金額が3,000万円を超える場合には適用しない。

適用時期

平成28年(2016年)4月1日から平成31年(2019年)6月30日までの居住