令和5年税制改正大綱(抜粋)

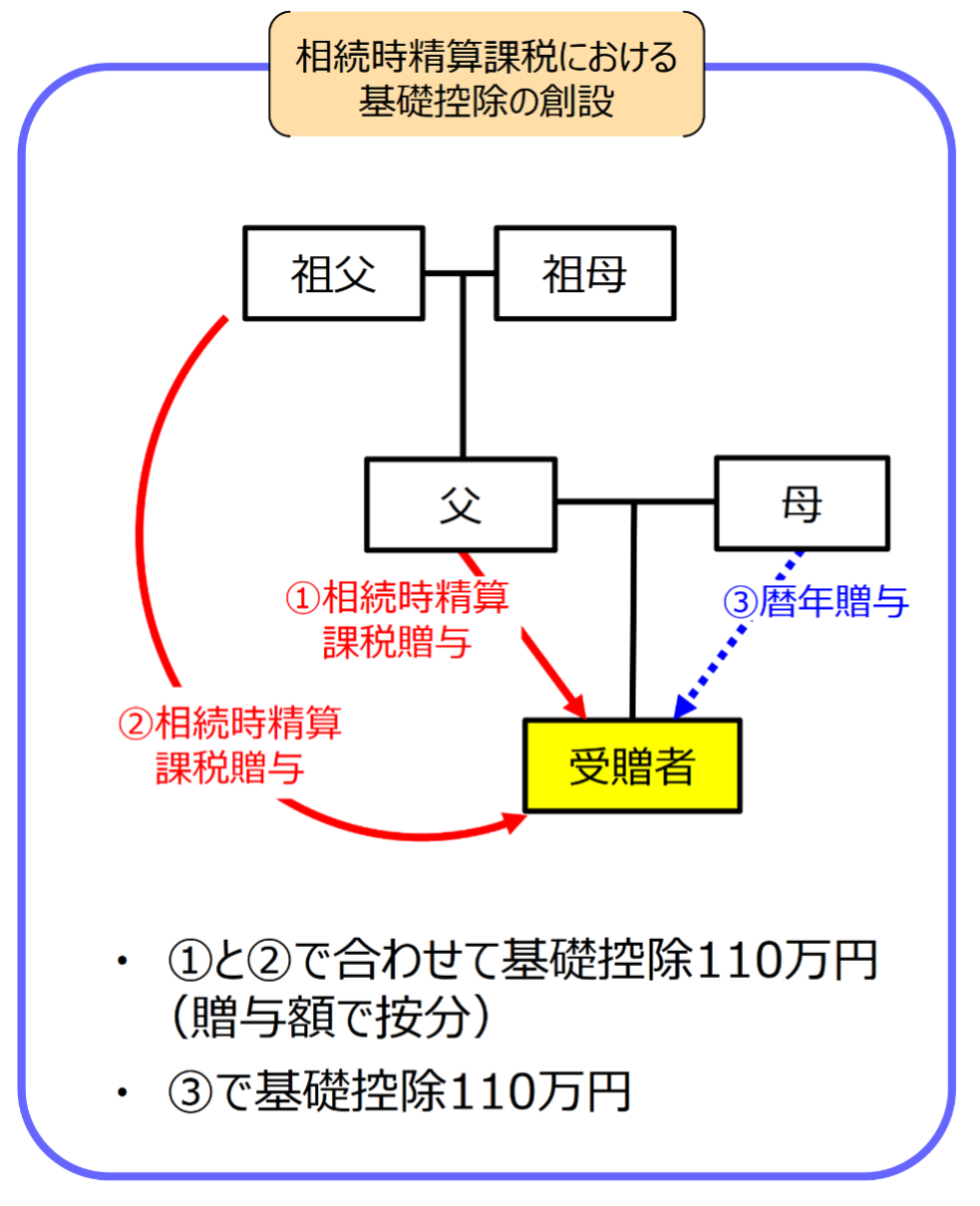

01 相続時精算課税制度の見直し

ポイントと影響

①相続時精算課税の利用に際し、新たに基礎控除110万円を控除できるようになった。

相続時精算課税で贈与された財産は、基礎控除を除いて相続税の課税価格に加算される。

②贈与された土地又は建物が特定贈与者の相続税の申告期限までに災害によって被害を受けた場合、被害を受けた部分に相当する額が控除される。

内容

適用時期

①令和6年1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用

②令和6年1月1日以後に生ずる災害により被害を受ける場合について適用

02 相続開始前に贈与があった場合の相続税の課税価格への加算期間等の見直し

ポイントと影響

相続開始前の贈与が相続財産へ加算される期間が3年前から7年前へと延ばされた。また、それに伴う経過措置も実施される。

内容

◯ 2024年(R6)年1月1日以降に受けた贈与について、相続前贈与の加算期間の延長を適用する。

→相続前贈与の加算期間は、3年後の2027(R9)年1月1日から、順次延長されることとなる。

【②の例】2028年8/1に亡くなった場合、相続前贈与の加算の対象は、2024年1/1以降に受けた贈与(=4年間)

【③の例】2031年7/1に亡くなった場合、相続前贈与の加算の対象は、2024年7/1以降に受けた贈与(=7年間)

適用時期

令和6年1月1日以後に贈与により取得する財産に係る相続税について適用

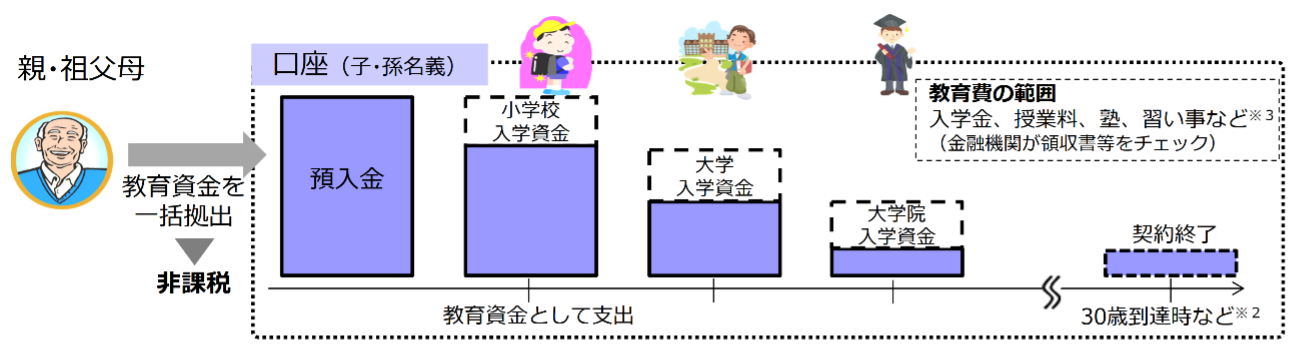

03 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置

ポイントと影響

適用期限が3年延長された。

内容及び適用時期

●親・祖⽗⺟(贈与者)が、⾦融機関(信託銀⾏・銀⾏等・証券会社)の⼦・孫(受贈者)名義の専⽤⼝座に教育資⾦を⼀括して拠出した場合には、1,500万円まで⾮課税とする。

●適⽤期間:平成25年4⽉1⽇〜令和8年3⽉31⽇(3年延長)

●受贈者:⼦・孫(0歳〜29歳、合計所得⾦額1,000万円以下)

●贈与者死亡時:死亡時の残⾼を相続財産に加算※1

●契約終了時:残⾼に対して、贈与税を課税

※1 受贈者が①23歳未満である場合、②学校等に在学中の場合、③教育訓練給付⾦の⽀給対象となる教育訓練を受講している場合には、加算の対象外。なお、①で23歳未満である場合等であっても、贈与者の死亡に係る相続税の課税価格の合計額が5億円を超える時は加算の対象となる。

※2 ⑴30歳に達した⽇(学校等に在学・教育訓練を受講中の場合を除く)、⑵30歳に達した⽇後に年間で学校等に在学・教育訓練を受講した⽇がなかった年の年末、⑶40歳に達した⽇、⑷信託財産等が零になった場合において教育資⾦管理契約を終了させる旨の合意に基づき終了する⽇、のいずれか早い⽇

※3 23歳以上の受贈者については、①学校等に⽀払われる費⽤、②学校等に関連する費⽤、③教育訓練給付⾦の⽀給対象となる教育訓練の受講費⽤に限定。

(参考)令和4年3⽉末時点の信託の利⽤実績契約件数:25万2,090件、信託財産設定額:約1兆8,814億円

04 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置

ポイントと影響

適用期限が2年延長された。

内容及び適用期限

●親・祖⽗⺟(贈与者)が、⾦融機関(信託銀⾏・銀⾏等・証券会社)の⼦・孫(受贈者)名義の専⽤⼝座に結婚・⼦育て資⾦を⼀括して拠出した場合には、1,000万円まで⾮課税とする。

●適⽤期間:平成27年4⽉1⽇〜令和7年3⽉31⽇(2年延長)

●受贈者:⼦・孫(18歳〜49歳、合計所得⾦額1,000万円以下)

●贈与者死亡時:死亡時の残⾼を相続財産に加算

●契約終了時:残⾼に対して、贈与税を課税

※ ⑴ 50歳に達した⽇、⑵ 信託財産が零になった場合において結婚・⼦育て資⾦管理契約を終了させる旨の合意に基づき終了する⽇、のいずれか早い⽇

(参考) 令和4年3⽉末時点の信託の利⽤実績契約件数:7,363件、信託財産設定額:約224億円

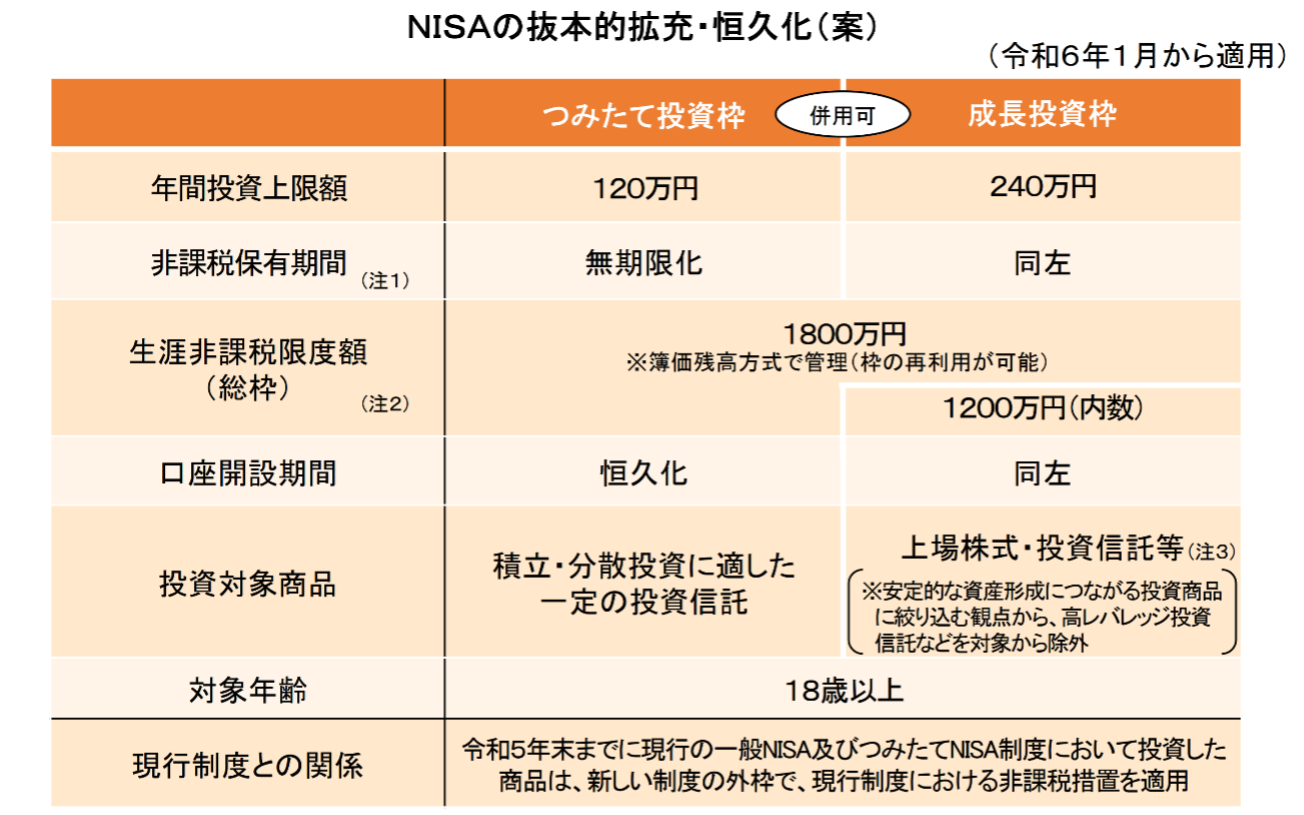

05 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)

ポイントと影響

現在の制度から、恒久的に非課税が受けられるように改められる。

内容

(注2) 利用者それぞれの生涯非課税限度額については、金融機関から既存の認定クラウドを活用して提出された情報を国税庁において管理。

(注3) 金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施する旨を大綱に明記。

(注4) 令和6年1月から施行予定の「新NISA制度」については、その施行を見直し、今回の抜本的拡充・恒久化した制度に移行する。

(注5) 令和5年末までにジュニアNISAにおいて投資した商品は、5年間の非課税保有期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回、その手続きを省略することとし、利用者の利便性向上を図る。

適用時期

令和6年1月1日から適用

06 マンションの相続税評価について

ポイントと影響

マンションの評価方法を現行より市場価格に近くなるように見直す(検討課題)。

内容

未定

適用時期

未定