税制改正(平成26年度)

1.相続財産に係る譲渡所得の課税の特例の見直し

ポイントと影響

相続税の申告期限から3年以内に相続した土地を売却した場合に適用される「取得費加算」が縮小され、譲渡税の負担が増えることになります。

土地を処分し、相続税の納税に充てる場合には、売却に比べ、物納が有利になるケースが出てくることも予想されます。

内容

取得費に加算する金額を、その者が相続した「全ての土地等に対応する相続税相当額」から、「その譲渡した土地等に対応する相続税相当額」へ改正。

適用時期

平成27年1月1日以後に開始する相続又は遺贈により取得した資産を譲渡する場合に適用されます。

2.医業継続に係る相続税・贈与税の納税猶予等の創設

ポイントと影響

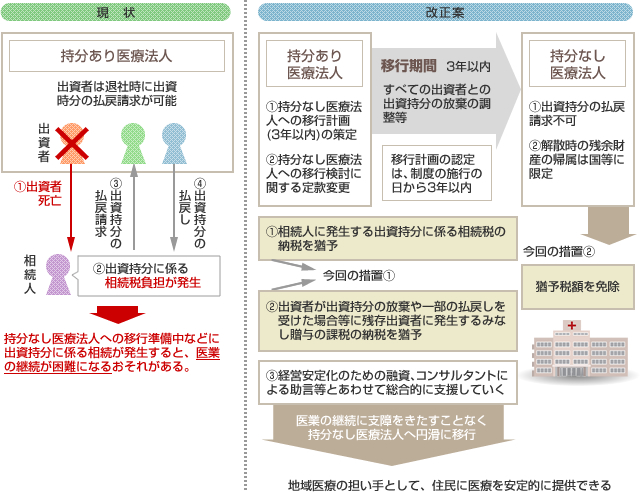

持分の定めのある医療法人から持分の定めのない医療法人への円滑な移行を図るため、医療法人の持分に対して課税される相続税や贈与税について納税猶予制度が創設されます。

持分なしの医療法人へ移行する意思がある場合には、早めに決断しなければ税制上のメリットを享受できません。

内容

(イ)相続税

①相続人が持分の定めのある医療法人の持分を相続又は遺贈により取得した場合、

②その医療法人が相続税の申告期限において認定医療法人(仮称)であるときは、

③担保の提供を条件に、

④相続人が納付すべき相続税額のうち、認定医療法人の持分に係る課税価格に対応する相続税額を、

⑤移行計画(仮称)の期間満了までその納税を猶予。

⑥移行期間内に相続人が持分の全てを放棄した場合には、猶予税額を免除。

(注)認定医療法人(仮称)とは

良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律に規定される移行計画(仮称)について、認定制度の施行の日から3年以内に厚生労働大臣の認定を受けた医療法人をいう。

(ロ)贈与税

①持分の定めのある医療法人の出資者が持分を放棄したことにより他の出資者の持分の価額が増加

することについて、その増加額(経済的利益)に相当する額の贈与を受けたものとみなして他の出資者に

贈与税が課される場合、

②その医療法人が認定医療法人(仮称)であるときは、

③担保の提供を条件に、

④他の出資者が納付すべき贈与税額のうち、経済的利益に係る課税価格に対応する贈与税額を、

⑤移行計画(仮称)の期間満了までその納税を猶予。

⑥移行期間内に他の出資者が持分の全てを放棄した場合には、猶予税額を免除。

適用時期

移行計画(仮称)の認定制度の施行の日以後の相続若しくは遺贈又はみなし贈与に係る相続税又は贈与税から適用されます。

3.農地等に係る相続税・贈与税の納税猶予制度

ポイントと影響

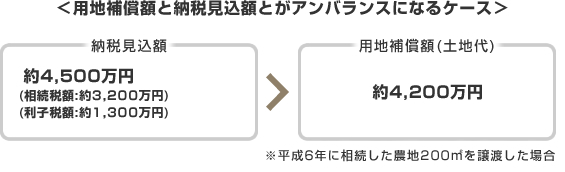

納税猶予の適用を受けている農地が収用された場合の税負担が軽減されます。

利子税の負担が無くなりますので、用地買収が進むものと考えられます。

内容

特例適用農地等(相続税又は贈与税の納税猶予を受けた農地)を収用等のために譲渡した場合の利子税の特例について、利子税の全額(現行2分の1)を免除する。

適用時期

平成26年4月1日から平成33年3月31日までの間に特例適用農地等を収用等のために譲渡した場合に適用されます。

4.贈与税の非課税財産の範囲の明確化

ポイントと影響

平成26年度の税制改正ではありませんが、平成25年度改正法の附則において、平成25年度中に必要な措置を講じるとされていた「贈与税について結婚、出産又は教育に要する費用等の非課税財産の範囲の明確化も含め、検討すること。」について、法令ではなく、国税庁のQ&Aにより明確化されました。 扶養義務者相互間の生活費、教育費の取り扱いについては、従来の通達と変更はありませんが、婚姻後の生活必需品、結婚祝い、結婚式費用、出産費用、出産祝い、子供が居住する住宅の家賃の取り扱いについて明確化されました。

内容

| 内容 | ポイント | 課税関係 |

|---|---|---|

| イ 扶養義務者(父母や祖父母)から 生活費又は教育費の贈与 |

□扶養義務者相互間 □生活費又は教育費 □通常必要と認められるもの |

贈与税 対象外 |

| ロ 数年間分の「生活費」又は「教育費」を一括して贈与 | □必要な都度直接これらの用に充てるためでない場合

□預貯金となっている場合 □株式や家屋の購入費用に充てられた場合 |

贈与税 対象 |

| ハ 婚姻に当たって親から金品の贈与 | □通常の日常生活を営むのに必要な家具什器等の贈与 □金銭の贈与を受け、その全額を家具什器等の購入費用に充てた場合 |

贈与税 対象外 |

| ニ 個人から受ける結婚祝等の金品 | □社交上の必要 □贈与をした者と贈与を受けた者との関係 □社会通念上相当 |

贈与税 対象外 |

| ホ 子の結婚式及び披露宴の 費用を親が負担 |

□結婚式・披露宴の内容 □招待客との関係・人数や地域の慣習 |

贈与税 対象外 |

| ヘ 出産に当たって親から検査・検診、分娩・入院に要する費用について贈与 | □治療費、養育費その他これらに準ずるもの □保険金又は損害賠償金により補てんされる部分の金額 |

贈与税 対象外 |

| ト 新生児のための寝具、産着等ベビー用品の購入費に充てるため金銭の贈与 | □通常の日常生活を営むのに必要なもの | 贈与税 対象外 |

| チ 個人から受ける出産祝の金品 | □社交上の必要 □贈与をした者と贈与を受けた者との関係 □社会通念上相当 |

贈与税 対象外 |

| リ 子が居住する賃貸住宅の 家賃等を親が負担 |

□子が自らの資力によって居住する賃貸住宅の家賃等を負担し得ない □社会通念上適当と認められる範囲の家賃等 | 贈与税 対象外 |

適用時期

平成25年12月にQ&Aが公表されています。