固定資産税を軽減する(安くする)ポイント、駐車場付きのアパート・マンションにかかる固定資産税は住宅用地の特例措置で軽減できます

固定資産税が軽減される場合があると聞きましたが

いくつかのポイントがありますが、その代表的なものとして住宅用地の特例措置があります。

固定資産税とは

固定資産税は土地と家屋にかかる税金ですが、その要点は、次のようなものです。

(1) 固定資産税は「課税標準(固定資産の価格等)×1.4/100」を課税される税金。

(2) 納税通知書が郵送されて来る。

(3) 納期は、年4回。

(4) 市街化区域の土地と家屋には、このほかに「課税標準×0.3/100」の都市計画税が併せてかかる。(税率は市町村によって異なります。)

固定資産税とは

現在駐車場等で活用されている土地を住宅用地として活用すると、以下のような軽減を受けられます。

住宅用地の固定資産税は、次のようになっています。

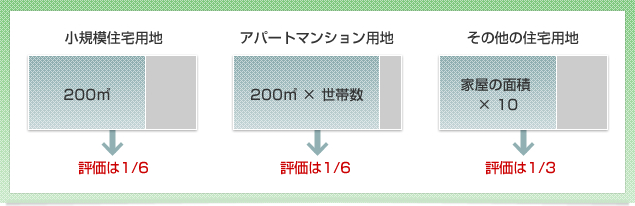

(1)住宅用地の場合

- 200平方メートルまでの部分→小規模住宅用地として固定資産税評価額は1/6になる。

- その他の部分

家屋の10倍までの面積→固定資産税評価額は1/3になる特例がある

(2)アパート・マンションの用地の場合

- 世帯数×200平方メートルまでの部分→固定資産税評価額は1/6になる。

- その他の部分

家屋の10倍までの面積→固定資産税評価額は1/3になる特例がある。

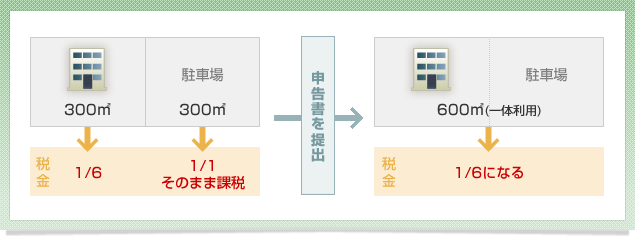

(3)アパートと駐車場にかかる税金を安くする

固定資産税は役所が金額を決定し、通知してくるものです。ですから皆さんは、国定資産税の通知を受けた際に、「あ、高いなあ」とか「支払わなければならないな」と思うだけで、その具体的な内容を確認されない場合が多いのではないでしょうか?

しかし、内容は是非確認していただきたいのです。意外に高く納めすぎていたり、税率を下げることができる場合もあるのですから。

具体例

- アパート300m2と駐車場300m2の土地がある。

- アパートと駐車場は分筆して登記されている。

- 税金……アパートは1/6、駐車場は100%課税。

つまり(300m2×1/6+300m2×1)で課税されている。

解説

この場合の改善ポイントは →一体利用にする

(1)アパートと駐車場は分筆されているので別々に課税されているが、駐車場のほとんどはアパートの住人が利用しているという実態がある。一体利用(契約者がほとんどアパート入居者)であることを説明できれば、合計600m2が1/6になる。

(2)固定資産税の住宅用地等申告書を提出する。まず都税事務所や市役所で書類を入手し、申告書に「一体として利用しています」と記入し、提出すればよい。

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちらこの記事を監修した⼈

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 社員税理士

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表